החולשה בשוק איגרות החוב של החברות, המהווה בבואה, ולו חלקית, של המגזר העסקי בישראל, אינה חדשה לנו. היא קיימת כבר מעט יותר משנה. הביטוי הבולט ביותר לחולשה זו, שלא לומר 'משבר', הוא ההתרחבות המהירה במרווח שבין התשואה השנתית לפדיון שניתן לקבל באג"ח החברות לבין מה שניתן לקבל על השקעה באג"ח ממשלתיות מקבילות (עם בסיס הצמדה ומח"מ זהים).

אם בתחילת 2012, המרווח שמייצג את פרמיית הסיכון במדד תל בונד 20 עמד על 2.5%, הרי שהיום הוא התרחב לתוספת תשואה של 3.1%, וגם נתון זה מעוות כלפי מטה בגלל המשקל של אג"ח הבנקים, שבהן כמעט ולא חל שינוי בפרמיית הסיכון.

לחפש את הסיבות בפנים

ככל שנרד במדרג החוזק של איגרות החוב של חברות, כך נגלה חולשה הולכת וגוברת. כך, מבדיקה שערכה לאחרונה חברות S&P מעלות, מתברר ש-41% מהאג"ח הקונצרניות נסחרות בתשואה שנתית לפדיון של יותר מ-8% לעומת שיעור של 29% באפריל, וכי 22% מהאג"ח נסחרות כיום בתשואה של יותר מ-15% לעומת 18% מהאיגרות באפריל. גם השוק הראשוני מגלה חולשה, וחברות המבקשות לגייס מתקשות להשלים את סכום הגיוס.

כאשר אנו שואלים את עצמנו כיצד הגיע השוק הזה למצבו העגום, ומנסים להסביר זאת במצב הכלכלה העולמית, בדגש על אירופה, מיד מתברר שלא ניתן להיאחז בכך. אג"ח של פירמות אירופאיות, ועוד יותר מכך אמריקניות, לא רק שמחירן לא ירד, אלא הוא עלה. ומדובר לא רק באג"ח של פירמות גרמניות, אלא גם של חברות ספרדיות ואיטלקיות, שמצבן הכלכלי חמור הרבה יותר מהמצב בישראל.

לכן, גם אי אפשר לטעון ששוק האג"ח הקונצרניות משקף חששות מהאטה במשק. את הסיבות יש לחפש במצבור של סיבות נקודתיות שמתחברות כדי לייצר את התמונה כולה: הרגולציה בתחום הסלולר שפגעה קשות בתזרים המזומנים של החברות; חששות מרגולציה עתידית שתפגע בענפים נוספים, כמו הליסינג; רגולציה על שוק ההון שיצרה גל של מכירות אג"ח חברות מצד תעודות הסל; פדיונות בקרנות נאמנות המתמחות באג"ח חברות; רמות מינוף גבוהות, תוך תלות בדיבידנדים שמתקשים כיום להגיע; ירידת ערך מניות שמשמשות לעתים כביטחונות; מבנה פירמידלי של כמה קבוצות עסקיות גדולות - כל אלה מטילים צל כבד על השוק הזה.

ומה המשמעות עבורנו, המשקיעים? האם יש כאן הזדמנות או איום? בסופו של יום, מה שקובע את התשובה הוא מה חושב השוק על האפשרות שחברות יפשטו את הרגל ולא יעמדו בהתחייבויותיהן. ובאופן ממוקד יותר - מהו שיעור פשיטות הרגל שהשוק צופה לעומת מה שיקרה בפועל.

מובן שהתשובה שונה מחברה לחברה, ואפשר לבדוק זאת בדרך הפשוטה הבאה: לבחון מהי התשואה השנתית העודפת לפדיון שמעניקה איגרת חוב של פירמה מסוימת לאורך תקופה ארוכה ו"רגילה", מעבר לתשואה שמעניקה באותה תקופה אג"ח ממשלתית עם מח"מ זהה. תוספת שנתית של 4% במח"מ של 5 שנים מצביעה על הסתברות של 20% לפשיטת רגל, על פי תפישת השוק.

באופן דומה, אפשר לחשב את ההסתברות לכל קבוצת איגרות חוב, ולכלל האג"ח.

דירוג נמוך - פוטנציאל גבוה

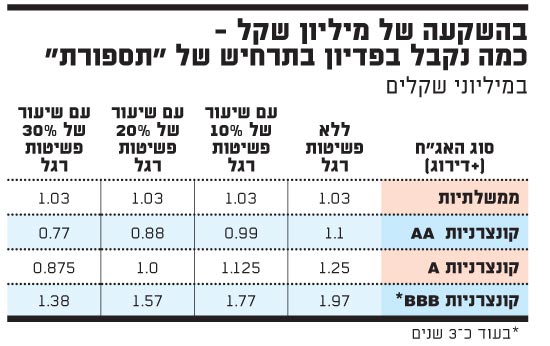

בחרנו בשלוש קבוצות של אג"ח קונצרניות צמודות: קבוצה אחת בעלת דירוג AA, בקבוצה השנייה אג"ח מקבוצת דירוג A, וקבוצה שלישית שבה אג"ח המדורגות BBB. שתי הקבוצות הראשונות הינן עם מח"מ של סביב 4 שנים וקבוצת ה-BBB היא במח"מ של כ-3 שנים.

החישוב שעשינו מראה, ששיעור פשיטות הרגל שהשוק צופה לקבוצת AA הינו 6%, לקבוצת A כ-20% ולקבוצת ה-BBB הוא מזנק דרמטית לכ-74%. כל זאת, תחת הנחה מחמירה שכל אותן חברות שיפשטו רגל לא ישלמו ריבית וקרן, או אפילו חלק מכך.

ובמונחים כספיים, מה כל זה אומר? הטבלה המצורפת מציגה את שווי ההשקעה הריאלי באג"ח ממשלתיות מול השווי של השקעה בכל אחת מקבוצות האג"ח הקונצרניות, בעוד כארבע שנים, תחת הנחות של שיעורים משתנים של פשיטת רגל.

הטבלה ממחישה את הפוטנציאל הגלום בשוק האג"ח הקונצרניות בקבוצות שבדירוג A ומטה, ובמיוחד באג"ח BBB, ובאג"ח לא מדורגות שאינן מקבלות ביטוי בטבלה.

אנו איננו שותפים לפסימיות של השוק וחושבים שהיא מוקצנת מאוד. להערכתנו, למשקיע הסבלני, שידאג לפיזור נרחב באמצעות קרנות נאמנות שמתמחות באג"ח בדירוגים נמוכים/לא מדורגות, צפויה תמורה נאה מאוד על השקעתו, הרבה מעבר להשקעה באג"ח ממשלתיות.

צבי סטפק הוא יו"ר בית ההשקעות מיטב. גיא מני הוא מנהל השקעות בקופות הגמל והפנסיה של מיטב. אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

222

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.