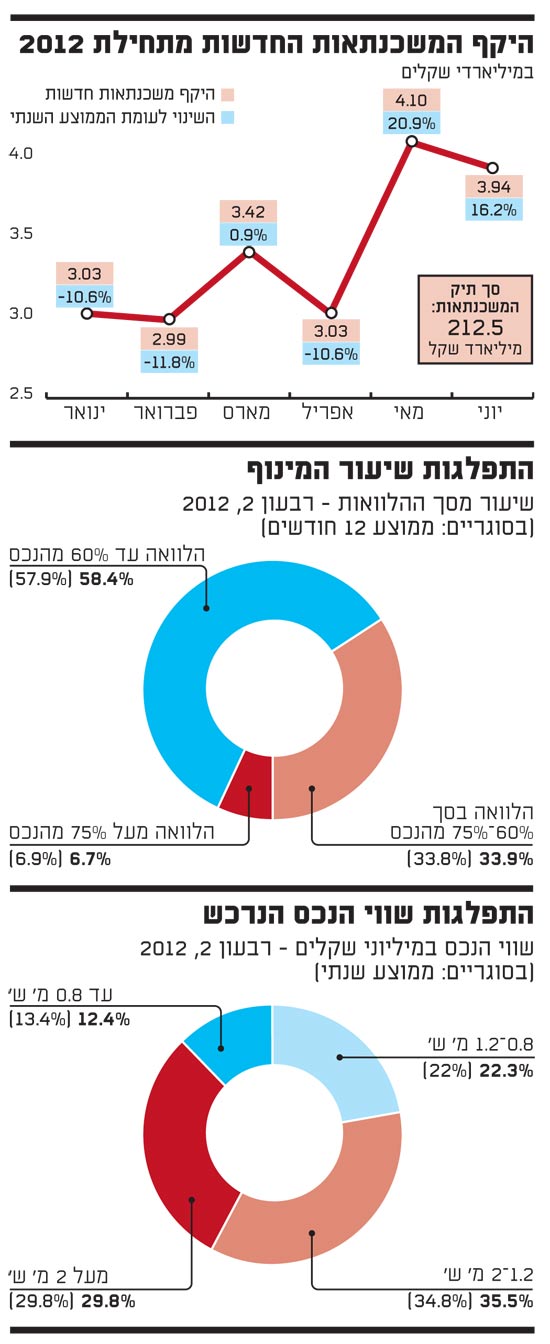

האם הורדת הריבית הפיחה רוח חיים בשוק המשכנתאות? נראה בחודשים האחרונים כי השוק מתאושש. מנתוני בנק ישראל עולה כי בחודשיים האחרונים נרשמה עלייה בהיקף המשכנתאות החדשות. במהלך מאי ויוני ניתנו בממוצע בכל חודש משכנתאות בהיקף של כ-4 מיליארד שקל, וזאת לעומת ממוצע חודשי של 3.4 מיליארד שקל ב-12 החודשים האחרונים, כלומר היקף המשכנתאות החדשות בחודשים אלה היה גבוה בכ-18% לעומת הממוצע של השנה האחרונה וגבוה ב-28% בהשוואה לשליש הראשון של 2012.

בסך-הכול עמד תיק המשכנתאות הכולל בסוף יוני על 212.5 מיליארד שקל, עלייה של 3.7% מתחילת השנה. לפי הערכות בשוק, העלייה בהיקף המשכנתאות נמשכה גם ביולי, כשעל-פי הערכות, היקפן הגיע לקרוב ל-5 מיליארד שקל.

הנתונים שמפרסם בנק ישראל בנוגע לשוק המשכנתאות כוללים את תיק המשכנתאות של הציבור בחתכים שונים כגון כושר החזר, שיעור המינוף (LTV) ושווי הנכס הנרכש. לנתונים החודשיים אין משמעות רבה, כיוון שהתנודתיות בשוק זה גבוהה למדי ולעתים קרובות מתבצעים עדכונים בדיעבד של נתונים שפורסמו כבר. אולם אם בוחנים את ביצועי הרבעון השני של 2012 והמחצית הראשונה של השנה, מגלים כמה נתונים ומגמות מעניינים. הממצאים המרכזיים לפניכם.

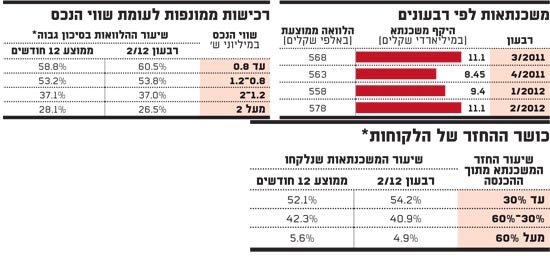

הלוואה ממוצעת: 578 אלף שקל

578 אלף שקל: זהו ממוצע הלוואת המשכנתא ברבעון השני. אמנם יש תנודתיות גבוהה בשוק המשכנתאות, אך בכל הקשור להיקף ההלוואה, הלקוח הישראלי שומר על יציבות בהיקף המשכנתא שהוא נוטל. מדובר בעלייה של 3.5% לעומת ממוצע המשכנתא שנלקחה ברבעון הראשון. גם משך המשכנתא, כלומר תקופת הפירעון המקורית עם לקיחת ההלוואה, נותר יציב ועמד ברבעון השני על 20.7 שנים בדומה לממוצע 12 החודשים האחרונים.

30% רכשו דירה ביותר מ-2 מ' ש'

1.2-2 מיליון שקל: זהו טווח המחירים השכיח ביותר לרכישת דירה. 35.5% מהמשכנתאות ברבעון השני ניתנו לרכישת דירות בטווח מחירים זה. רק כ-12.4% מהמשכנתאות ניתנו לרכישת דירה בסכום של עד 800 אלף שקל, ומנגד קרוב ל-30% מהרוכשים רכשו ברבעון השני דירה ביותר מ-2 מיליון שקל. כשליש רכשו דירה ביותר מ-3 מיליון שקל. דירות אלו נחשבות לדירות בפלח השוק העליון, שלא לומר דירות יוקרה. הנתון יציב בשנה האחרונה ומעיד שלמרות הכול, לפחות לשליש מהציבור יש כסף לקנות דירות יקרות.

החלשים במינוף גבוה

58.4%: זהו ה-LTV הממוצע ברבעון השני. LTV, כלומר היחס בין ההלוואה לשווי הנכס, הוא מושג המפתח במימון. היקף ההלוואות שנלקחו ברבעון השני במינוף של עד 60% משווי הנכס הוא כאמור 58.4%. מדובר בעלייה קלה לעומת ממוצע של 57.9% ב-12 החודשים האחרונים. נתון זה מדגים מדוע שוק המשכנתאות בישראל נחשב לשמרן, שכן לשם השוואה בארה"ב, בתקופת הגאות רוב ההלוואות היו כ-80% משווי הנכס. עוד נציין כי ההלוואות הממונפות, כלומר אלו המהוות מעל 75% משווי הנכס, הן רק 6.7% מההלוואות החדשות שניתנו ברבעון השני של השנה, וזאת בדומה לממוצע ב-12 החודשים האחרונים.

עם זאת, כשמביטים בנתון ההופכי מגלים סיבה לדאגה, שכן 41.6% מנוטלי המשכנתאות קיבלו מהבנק מעל 60% מהסכום שנדרש לרכישת הדירה, שיעור המוגדר על פי בנק ישראל כהלוואות במינוף גבוה.

הנתון מדאיג הרבה יותר כשמצליבים את נוטלי ההלוואות במינוף גבוה עם שווי הנכס הנרכש: 60.5% בקרב מי שקנו דירה ב-800 אלף שקל, נטלו הלוואה במינוף גבוה. כלומר דווקא אלו עם יכולת מוגבלת לרכישת דירה, אשר רוכשים דירה במחיר נמוך יחסית של עד 800 אלף שקל, נאלצים לעשות זאת במינוף גבוה, לעומת זאת, השכבות המבוססות יותר מצליחות לרכוש דירה במינוף נמוך יחסית כאשר ככל ששווי הדירה גדל, שיעור המינוף קטן. כך, ברבעון השני, 37% מרוכשי דירות בשווי של 1.2-2 מיליון שקל קיבלו שיעור מימון גבוה, ורק 26.5% ממי שרכש דירה במעל ל-2 מיליון שקל עשה זאת במינוף של מעל 60%.

2

משקולת בעייתית

כושר ההחזר הוא פרמטר מרכזי ליכולתו של הלקוח לעמוד בתשלום ההלוואה. הנתון מחושב כהחזר החודשי של המשכנתא חלקי ההכנסה הפנויה של הלקוח. ברבעון השני, אצל 41% מהלווים היה החזר המשכנתא 30%-60% מגובה ההכנסה, כלומר חלק משמעותי מאוד מהמשכורת.

כ-5% מהלווים ברבעון השני נטלו משכנתא שההחזר החודשי שלה הוא מעל 50% מהכנסותיהם. לעומת זאת, 54% מהלווים נטלו משכנתא שמהווה פחות מ-30% מההכנסה החודשית שלהם. אם נביא בחשבון את הצפי להאטה במשק ועלייה באבטלה, הרי שעבור לווים רבים, החזר המשכנתא עלול בעתיד להפוך למשקולת בעייתית מאוד.

אין עלייה בהלוואות בפיגור

ולמרות הכול אין עלייה במשכנתאות הבעייתיות. 2.6 מיליארד שקל: זהו היקף המשכנתאות הנמצאות בפיגור, כלומר נוטל ההלוואה מאחר בתשלום ביותר מ-90 יום. מדובר בעלייה של פחות מ-1% מתחילת השנה שמעידה על עצמת השוק. זאת ועוד, היקף המשכנתאות שבפיגור מהוות רק 1.2% מסך המשכנתאות (זאת בעוד תיק המשכנתאות עלה כאמור באותה תקופה ב-3.7%). מדובר בנתון נמוך היסטורית, שהוא לכאורה בשורה טובה לגבי יכולת הלווים לעמוד בהחזרי החוב.

יחד עם זאת, צריך לזכור כי גם כאשר משפחה נמצאת במצוקה כלכלית, תשלום המשכנתא הוא האחרון שבו פוגעים בהחלט והלווים עושים בדרך כלל מאמצים גדולים לעמוד בתשלומי המשכנתא. ייתכן מאוד שבעתיד הקרוב, ככל שהמצב במשק יחמיר והאבטלה תגדל, נראה קפיצת מדרגה בהיקף המשכנתאות בפיגור כאשר לווים יגיעו לקצה היכולת שלהם.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.