ברשות התחרות ממליצים לשנות את מודל התגמול של סוכני הביטוח בתחום פוליסות הבריאות בישראל, כך שלא יתוגמלו יותר על מכירות על ידי חברות הביטוח. זאת בעקבות מחקר חדש של הרשות שמאושש את הטענה כי מודל התמרוץ הקיים גורם לכך שהסוכנים אינם משרתים בהכרח את האינטרס של הלקוח.

מודל התמרוץ מבוסס על קבלת עמלות מחברות הביטוח בעבור מכירות ופרמיות, ולעתים גם בעבור עמידה ביעדים שנתיים. במילים אחרות, הלקוח אינו משלם להם את שכרם, כי אם חברת הביטוח.

לפי המחקר, ב-2017, למשל, סוכנים מכרו את הפוליסות של חברת הביטוח שהציעה להם את העמלה הגבוהה ביותר בכ-49% מהמקרים בממוצע, ושל אחת משתי חברות הביטוח שהציעו את שתי העמלות הגבוהות ביותר בכ-85% מהמקרים. מכיוון שעמלת הסוכן נגזרת גם מהפרמיה (תשלום לחברת הביטוח), הרי שככל שהצרכנים משלמים יותר לחברה, כך גם הסוכן עשוי להרוויח מכך, ולמעשה יש פער באינטרסים של הסוכן לבין אלה של הצרכן.

המחקר מתפרסם בהמשך לדוח ביניים שפירסמה הרשות ביוני, ומציג כעת את הממצאים במלואם. המחקר מתבסס על נתוני המכירות של חברות הביטוח במהלך השנים 2018-2012, ונעשה בליווי רשות שוק ההון, ביטוח וחיסכון. בנתוני המכירות משוקפות העמלות ששולמו לסוכנים.

מוכרים פוליסה של חברה אחת בלבד

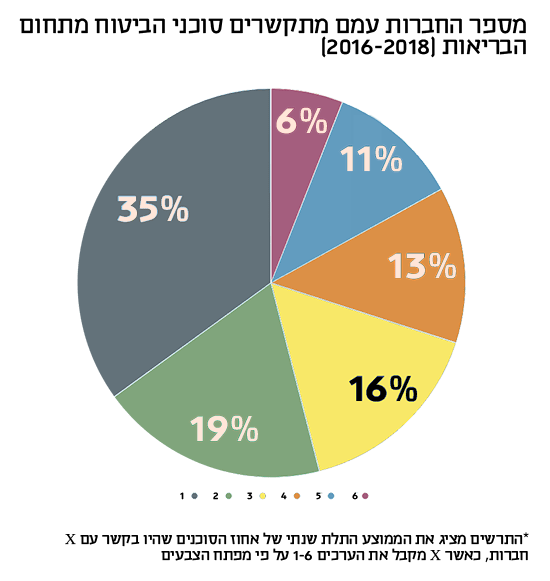

דוח הביניים חידד שמודל התמרוץ של הסוכנים שקיים כיום פוגם בתחרות שכן הוא עלול להוביל לכך שיעבדו רק עם חברות ספורות, או פחות מכך. הדוח העלה שחלק ניכר מסוכני הביטוח מכרו פוליסות ביטוח בריאות של חברה אחת ואצל כרבע מהסוכנים שמכרו פוליסות של יותר מחברה אחת, נתח השוק של החברה הגדולה ביותר שמכרו עלה על 90%.

"תופעה זו עשויה להעיד על כך שסוכנים מוכרים בעיקר את הפוליסות של החברות שמספקות להם את התמריצים האטרקטיביים ביותר", כך נכתב במחקר, אשר בוצע ונכתב על בידי כלכלני חטיבת המחקר של רשות התחרות: חגי גרין ויטבת בס. "הממצאים מלמדים שאחד השיקולים המרכזיים בהחלטת הסוכן ביחס למוצרים שימכור למבוטחים, הוא ההכנסה הצפויה לסוכן עצמו כתוצאה מהמכירה. כלומר, חברות הביטוח מצליחות לייצר לסוכנים תמריצים שהם אפקטיביים מנקודת המבט של החברה - אך לאו דווקא מנקודת המבט של טובת המבוטח", כתבו החוקרים.

בנוגע לתשלומים נוספים שיכולים להינתן מחברות ביטוח בעבור עמידה ביעדי מכירות שנתיים, המחקר מצביע על כך שהללו גורמים להגדלת היקפי המכירות לקראת סוף שנה - ללא קשר לשאלה אם המכירה היא לטובת הצרכן או לא. המחקר מלמד, כך לפי החוקרים, כי על אף שהציבור נוטה לראות בסוכנים גורמים מייעצים אובייקטיבים, הרי שבפועל זה לא בהכרח המצב.

לשנות את המודל

לאור המסקנות, ברשות התחרות כאמור ממליצים לשנות את מודל התגמול, אך מודים כי מדובר בסוגיה סבוכה והמודלים הקיימים בתחומי ביטוח אחרים לא בהכרח מתאימים. כך, למשל, יועצים פנסיוניים, למשל, מתוגמלים בידי הלקוחות בעבור הייעוץ, ולא בידי החברות שמולן הם עובדים, אך ברשות לא סוברים שאימוץ המודל באופן זה גם עבור סוכני הביטוח היא ריאלית כרגע. עוד מודל שקשה ליישמו לפי החוקרים הוא מעבר לעמלה אחידה שמשולמת לסוכנים בידי החברות, כי עלולה להיות כאן פגיעה ביכולתם של סוכנים וחברות ביטוח להתמקח על טיב שירותיהם מול חברות הביטוח.

הצעה סולידית יותר של הרשות היא לבסס את התגמול לסוכנים על פרמטרים אחרים - למשל, שתשולם לסוכן "עמלת תביעה" אשר משקפת את הסכומים ששולמו למבוטחים. כמו כן, הרשות ממליצה לבטל את תוספות התשלום עבור עמידה ביעדים.

כן מציעה הרשות לקדם צעדים להגברת השקיפות וההבנה בתחום ביטוחי הבריאות, למשל להציג למבוטח בנפרד את דמי הפרמיה שמשולמים לחברת הביטוח ואת הסכום שמגולגל לסוכן כעמלה, הסדר שכיום מתקיים בין הסוכן וחברת הביטוח ללא ידיעת המבוטח. בהמשך השנה צפויה הרשות לפרסם נוסח סופי של המחקר, שישלב בתוכו את הערות הציבור.

מלשכת סוכני הביטוח נמסר בתגובה: "אנו שמחים לראות כי הציבור, מודע ומצביע בפירוש על כך שסוכני הביטוח הם בצד שלו, זאת על פי סקר אובייקטיבי אליו התייחסה היום רשות התחרות במסגרת המלצותיה. רשות התחרות בעצמה ציינה בהמלצותיה במפורש כי ציבור המבוטחים בישראל קובע באופן נחרץ כי סוכן הביטוח נמצא 'בצד שלו', ויותר מכך, אף הדגישה הרשות כי 'ביטוח כפול' בתחום ביטוחי הבריאות, יכול להיווצר גם מחברות ישירות או מוקדי מכירה ישירה של חברות ביטוח.

בהקשר זה נציין כי זאת המציאות ברוב המקרים להם מתנגדת לשכת סוכני הביטוח, שכן לשיטתה ביטוח צריך להימכר על ידי גורמים מקצועיים בלבד שהם סוכני ביטוח שיודעים להתאים את המוצר הטוב ביותר עבור המבוטח תוך בחינת הצרכים והאלמנטים הייחודיים לכל אדם/ ארגון.

לשכת סוכני הביטוח שבה ומדגישה כי הציבור יודע בדיוק מי שומר על האינטרסים שלו ללא שום תלות בתמריץ כזה או אחר. הרצון להטיל על הציבור הוצאה כספית ישירה בגין רכישת ביטוח, ללא התדיינות ובחינת ההשלכות מעוררת אי נוחות וקושי מאתגר ברמת היישום בפועל.

בצדק סייגה הרשות את דבריה כי המלצות אלו לא מתיימרות לצלול לפרטי אופן היישום שלטעמנו כלל אינו ריאלי במתווה המוצע. לשכת סוכני הביטוח תגיב לדו"ח ותביע את עמדתה בצורה סדורה אל מול רשות התחרות, כמו גם הממונה על רשות שוק ההון, על מנת להמשיך לייצר הסדרה נכונה וראויה לטובת ציבור המבוטחים בישראל שהולך יד ביד עם ציבור סוכני הביטוח".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.