רשות שוק ההון, ביטוח וחיסכון, תחת הנהגתו של הממונה עמית גל, יצאה השבוע במהלך "רחב למאבק בתופעת שידול למשיכה מוקדמת של כספי פנסיה". ברשות הודיעו על מהלך שבו "הגופים המוסדיים יחויבו בשורת צעדים אקטיביים טרם אישור של כל בקשת משיכה... כדי לוודא שזו אכן נעשית בהתאם לרצונו של העמית ורק לאחר שהבין את כלל ההשלכות הנגזרות ממהלך זה".

הכוונה היא לניסיון של הרשות להילחם בתופעה של משיכת כספי פנסיה מוקדמת. עד כמה רואה הרשות בחומרה את התופעה ניתן לשמוע מהמילים הבאות: "תופעה זו מבוצעת לעיתים קרובות באמצעות התחזות, זיוף ומרמה, ומבלי להציג לחוסכים את ההשלכות הבלתי הפיכות של המהלך".

● פיטורים וסגירת סניפים: כך ייראה המיזוג בבנק דיסקונט

● שליש מהכסף שגייסו שתי חברות אג"ח זרות שהסתבכו - מבית השקעות אחד

אלא שבהודעה החגיגית של הרשות בלט דווקא מה שהושמט ממנה. המהלך העיקרי שאותו תכננה רשות שוק ההון להוביל - שהופיע בטיוטה הראשונה לפני חצי שנה ושהיה אמור להאט בצורה משמעותית את התופעה, אך נעלם לבסוף מההחלטה הסופית של הרשות - כל משיכת כספים מוקדמת "תיעשה רק לאחר ביצוע הליך שיווק או ייעוץ פנסיוני על ידי הגורם המטפל בלקוח באופן קבוע". בזמנו הסבירה הרשות כי "התופעה פשטה והפכה נרחבת באופן הדורש שילוב כוחות של כלל הגורמים המעורבים".

במילים אחרות, המטרה המקורית של הרשות הייתה שלא כל אדם יוכל להתקשר אליכם ולשכנע אתכם למשוך מוקדם את כספי הפנסיה ולפגוע בעתיד שלכם, ללא תקנה, אלא רק הסוכן הקבוע.לא מדובר בחששות באוויר אלא במציאות כואבת של ישראלים רבים שנופלים קורבן לדיס־אינפורמציה קיצוני של חברות שפשוט משקרות להם. כעת הרשות בחרה להשאיר את הפירצה הזו יחסית פתוחה.

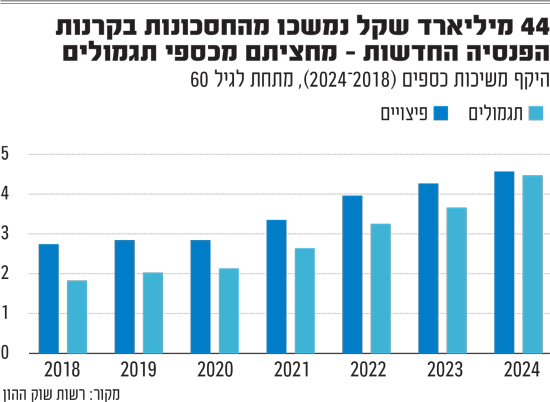

44 מיליארד שקל כבר נמשכו

בשנים האחרונות הישראלים משכו עשרות מיליארדי שקלים מהפנסיה לפני הזמן, כלומר לפני גיל 60. בין השנים 2018־2024 משכו הישראלים לא פחות מ־44 מיליארד שקל מהפנסיות - כמעט 5% מכל הכסף שנוהל בפנסיה באותן הזמן.

מתוכן, כמעט חצי מהכסף, 20 מיליארד שקל, יצאו מרכיב שנקרא "תגמולים". זהו רכיב שהמדינה רוצה שכולנו נחסוך לפנסיה ורוצה שהכסף לא ייצא ממנו, ולכן הגדירה קנס גבוה של 35%, כדי שהציבור לא ימהר למשוך אותו ויעשה זאת רק במקרים קיצוניים.

כדי להילחם בכך, הרשות החליטה שקרנות הפנסיה יהיו חייבות לפנות באופן יזום ללקוח שרוצה לפדות כספים, לוודא שזה באמת הוא, ובעיקר להסביר לו את ההשלכות של המשיכה המוקדמת, כמו הקנס המשמעותי, את הפגיעה בקצבת הפנסיה שלו, הפגיעה בקצבה של השארים אחרי פטירתו, והפגיעה בכיסויים הביטוחים. עוד חייבה הרשות את הגופים לספר ללקוח שהוא יכול להתייעץ עם סוכן פנסיה טרם ביצוע המהלך.

אך כאמור, מתברר כי החסימה תהיה הרבה פחות הרמטית מהתכנון המקורי של רשות שוק ההון. במקום שתי משוכות להוצאת הכספים, תהיה רק אחת. שהגוף המוסדי יבצע את הבדיקות, החל מעוד שלושה חודשים. ומה לגבי הסוכן? הגוף, קרן הפנסיה אומנם ימליץ ללקוח להתקשר אליו. אך הלקוח מגיע לשיחה עם גוף ההשקעות אחרי שיחה עם חברה לשידול למשיכת כספי פנסיה, שם סיפרו ללקוח דבר שקרי לפיו קרן הפנסיה לא מספקת תשואה ורק רוצה לשמור לעצמה את הכסף. אחרי שיחה שכזו ההמלצה של קרן הפנסיה תיתפס מן הסתם הרבה פחות אמינה.

רונן טוב, מנכ"ל ובעלים קבוצת רימונים (סוכנות ביטוח) ולשעבר בכיר במיטב, מגדל ופסגות, תוקף את המהלך, וטוען שמדובר ב"לשפוך את התינוק עם המים. אפשר היה להוסיף את דרישת היוועצות עם היצרן (קרן הפנסיה, נ"א) אבל לא במקום היוועצות עם הסוכן. בסופו של יום היוצא מן הכלל לא מעיד על הכלל יש סוכנים לא ראויים אבל הם עשבים שוטים ולא מייצגים את קהילת הסוכנים המקצועית". בכך מתייחס טוב לבעיה שלעיתים גם סוכני ביטוח ופנסיה הם המעודדים למשוך כספים מהפנסיה.

"הזדמנות" למשוך כספים בטרם הפנסיה

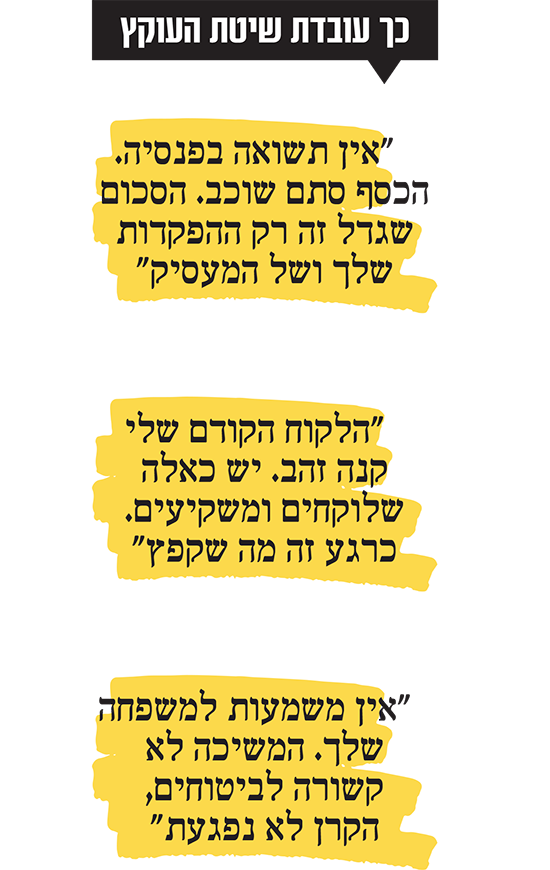

אחת הסיבות העיקריות למשיכות הללו היא חברות ל"איתור" כביכול של "כספים אבודים", שאינם אבודים כלל וכלל וניתן למצוא אותם בקלות וללא עלות דרך האתר הממשלתי "הר הכסף". החברות הללו מתקשרות באופן אקטיבי לאנשים ומציעות את שירותיהן, תמורת עמלה גבוהה במיוחד שמגיעה גם לעד 25% מכל הכסף ש"אותר" והוצא מקרן הפנסיה.

רק לאחרונה הופצו הודעות כמו "בעקבות המלחמה נפתחה הזדמנות למשוך כספים בצורה מהירה ופשוטה, ללא צורך בהתפטרות", או "עדכון דרמטי: הוחלט על מצב חירום. נפתחה אפשרות למשוך כספי פנסיה על בסיס הצלחה". או כפי שקיבלתי בשיחה טלפונית, בשבוע שעבר: "נפתח לך חלון הזדמנויות קצר". ההודעות המפתות הללו נשמעות כמו קסם, אלא שהן בעיקר לא נכונות.

אלא שהאמת היא אחרת בתכלית. לא נפתחה פתאום שום הזדמנות חד־פעמית. זה המצב תמיד. מותר למשוך מוקדם כספי פנסיה, אך שיש לכך מחירים.

בנוסף, בשיחות עם החברות הללו הנציגים אומרים דברים לא נכונים, כמו למשל השיחה הזו מהשבוע שעבר: "כדאי לך למשוך את כספי הפנסיה. אתה לא מקבל שם תשואה, כל הכסף שגדל זה רק מה שאתה מפקיד כל חודש מהעבודה שלך. חברות הביטוח לוקחות את הכסף ורק הן מרוויחות ממנו. יותר טוב לקחת את הכסף ולקנות ביטקוין, או לשים בפיקדון בבנק. לפחות שהכסף יעבוד בשבילך ולא בשבילם. אפילו קופת גמל של הבנק עדיפה".

זו כאמור תמצית של שיחה אמיתית לגמרי - שכל מה שנאמר בה פשוט לא נכון. בכל חודש מתפרסמות תשואות הפנסיות, הכסף בהחלט נצבר גם כתוצאה מעליות בשוק ההון, ביטקוין זו השקעה הרבה יותר מסוכנת מאשר פנסיה, והתשואה בשוק ההון עדיפה משמעותית בדרך־כלל מאשר בפיקדון בבנק. וכמובן, כבר יותר מ־20 שנה שאין דבר כזה קופת גמל של הבנקים.

ישראל עטיה, מנכ"ל המרכז לתכנון פיננסי, מתייחס למקרה נוסף "בעבר הגיע אליי לקוח שנפל קורבן לעוקץ של מוקד שהציע לו 'משיכה מהירה' של כספים מקופת גמל. לאחר שבחנו את המקרה לעומק והתערבנו באופן חריג מול הגוף המוסדי, התברר כי הלקוח אכן נפל לעוקץ. הגוף המוסדי הכיר בנסיבות החריגות ופעל לתיקון חשבונו באופן רטרואקטיבי. המקרה הזה ממחיש מדוע שכבת אימות ישירה מול החוסך היא כל־כך קריטית: לפעמים שיחה אחת בזמן לפני שהכסף יוצא מהקופה יכולה למנוע נזק כלכלי כבד ומשמעותי, הליכים ממושכים ומאבק מורכב בניסיון להשיב את המצב לקדמותו".

ברשות שוק ההון רואים את הדברים אחרת

לפי רשות שוק ההון, ההחלטה להסיר את הסעיף התקבלה בעקבות הערות שקיבלה הרשות לטיוטה הראשונה. ברשות מציינים כי לא לכל אחד יש סוכן פנסיה (למשל לחלק מעובדי המגזר הציבורי), ולכן החלטת היוועצות גורפת תיאלץ גם אנשים שאינם מעוניינים בכך להיות חייבים להיוועץ עם סוכן פנסיה, מה שיביא לתוספת עלות על הציבור דרך דמי הניהול.

בנוסף, ברשות מסבירים שלא תמיד משיכה מוקדמת מהפנסיה מגיעה בגלל הונאה אלא לפעמים אנשים מושכים מוקדם כספי פנסיה בכוונה תחילה, אם זה כדי לקנות דירה למשל, או במקרים של אנשים עניים יחסית אפילו כדי לקנות אוכל, וזה גם חוקי, ולכן הרשות הייתה צריכה למצוא פשרה שתתן מענה לכמה שיותר אנשים ותמעיט את התופעה אך לא תמנע את האפשרות למשוך מוקדם כספי פנסיה. עוד מציינים ברשות כי במשיכה של יותר מ־50 אלף שקל מהפנסיה תהיה חובה על הגוף להתקשר ללקוח ובפחות מ־50 אלף שקל תהיה חובה ליזום פניה כתובה אליו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.