נכון ל-2015, 93% מהחברות הציבוריות במדד S&P 1500 היו חברות ללא גרעין שליטה. הנתון הזה נמצא במגמת צמיחה בארה"ב, אבל גם בישראל. בשנים 2016-2019 חל זינוק של כ-50% במספר החברות הציבוריות ללא גרעין שליטה בארץ, והן מונות כיום מעל 60 חברות. אחד הגורמים העיקריים למגמה הוא חוק הריכוזיות שנחקק בשנת 2013, שנועד להפריד בין החזקה של בעלי שליטה בתאגידים ריאליים להחזקה בתאגידים פיננסיים.

על רקע מגמת הגידול בחברות ללא גרעין שליטה, פורסם בתחילת מרץ 2021 תזכיר חוק מטעם משרד המשפטים ורשות ניירות ערך בנושא ממשל תאגידי בחברות שאין בהן בעל שליטה, שמטרתו להסדיר היבטים שונים בהתנהלותן. הנושא העיקרי בתזכיר הוא תיקון הגדרת שליטה בחוק החברות. זאת, על רקע זיהוי מגמה משמעותית בשוק, הדורשת הסדרה.

לפי התזכיר, בחברה שבה אין מי שמחזיק למעלה מ-50% מאמצעי השליטה, תיחשב החזקה של 25% או יותר מאמצעי השליטה בחברה כשליטה בה. עוד מתייחס התזכיר להרכב הדירקטוריון בחברה שאין בה בעל שליטה, למינוי ולהצעת מועמדים לכהונת דירקטור, לתגמול יו"ר דירקטוריון בלתי תלוי בחברה, לעסקאות עם בעלי עניין מהותיים ועם דירקטורים ועוד.

במחקר שנערך ב-2016 על השוק האמריקאי, נמצא כי חברות ללא גרעין שליטה הציגו שיעורי צמיחה גבוהים יותר בהכנסות בטווח הקצר והארוך, בהשוואה לחברות בעלות גרעין שליטה. מגמה דומה נצפתה גם בנתוני תשואת המניה והתשואה על ההון העצמי לאורך זמן. מעניין לבחון האם מגמה זו מתקיימת גם בחברות בישראל.

30% מת"א-125 - בלי גרעין שליטה

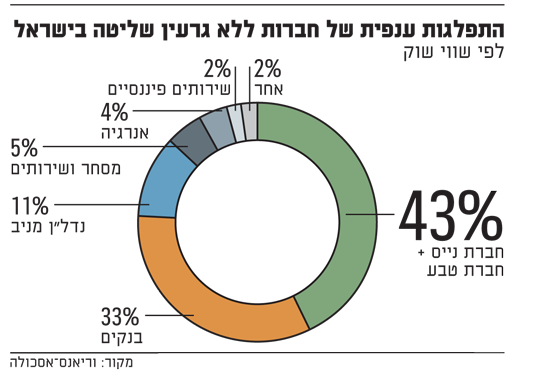

בדקנו את התוצאות של החברות במדד ת"א-125. נכון למחצית השנייה של 2020, מספר החברות ללא גרעין שליטה במדד זה עומד על כ-20, ושווי השוק שלהן יחד מהווה כ-30% משווי השוק הכולל של המדד. אומנם מספרן אינו גדול, אולם במונחי שווי שוק מדובר בקבוצה משמעותית, שבה נכללים שלושת הבנקים הגדולים, אשר שוויים יחד מהווה כ-10% משווי החברות הציבוריות במדד ת"א-125, וכ-33% משווי השוק של כלל החברות ללא גרעין שליטה.

טבע ונייס, עקב גודלן, מהוות ביחד כ-12.5% מהמדד, וכ-43% משווי השוק של החברות ללא גרעין שליטה. יתר החברות ללא גרעין שליטה נפרסות על פני תחומים שונים, וביניהם נדל"ן מניב, אנרגיה, מסחר ושירותים.

במגזר הבנקאות, כאמור, שלושה בנקים גדולים מתנהלים ללא גרעין שליטה: בנק לאומי החל לפעול ללא גרעין שליטה בשנת 2012; דיסקונט בסוף שנת 2013; ואילו הפועלים החל לפעול ככזה בסוף שנת 2018. מגזר הבנקאות מאופיין בהומוגניות גבוהה יחסית, המאפשרת יכולת השוואה טובה על פני זמן.

כאשר בוחנים את תשואת מניות הבנקים ללא גרעין שליטה ואת שיעורי צמיחת ההכנסות שלהם, ניתן לראות כי לאורך זמן ביצועיהן טובים פחות מביצועי מדד הבנקים, ובפרט מהבנקים שבהם קיים גרעין שליטה. זוהי מגמה הפוכה מזו שנצפתה בשוק האמריקאי, וצריכה להישאל השאלה מדוע.

בשונה מהמתרחש במגזר הבנקאות, התבוננות במגזר הנדל"ן המניב, למשל, מראה כי חברות ללא גרעין שליטה הפגינו ביצועים טובים יותר בתשואת המניה ובשיעורי הצמיחה בהכנסות, בהשוואה למדד ת"א נדל"ן ולעומת חברות מקבילות שבהן קיים גרעין שליטה.

תוצאות אלו עולות בקנה אחד עם המגמה הקיימת בשוק האמריקאי. גם תשואת מניית חברת נייס, אחת השחקניות החזקות בשוק ההייטק הישראלי, אשר פועלת ללא גרעין שליטה, גבוהה יותר מהתשואה הממוצעת של מדד ת"א טק לאורך השנים האחרונות.

ההשפעות של חוק הריכוזיות

מדוע, אם כך, בנקים ללא גרעין שליטה לא מצליחים להתנהג כמו השוק האמריקאי וכמו מגזרים שונים בשוק הישראלי? האם הדבר קשור להשלכות של חוק הריכוזיות וליכולת של הבנקים להתאים את עצמם לרגולציה, או לנסיבות שבגינן הופכות חברות אלו לחסרות גרעין שליטה?

חוק הריכוזיות שנחקק בשנת 2013 נועד ליצור הפרדה בין תאגידים ריאליים ובין תאגידיים פיננסיים, מתוך מטרה למנוע ניגודי עניינים בין בעלי עניין בתאגיד הריאלי ובין בעלי עניין בתאגיד הפיננסי. חוק זה הוביל לפרידה של בעלי שליטה מתאגידים פיננסיים, והישארותם כבעלי שליטה בתאגידים הריאליים. לדוגמה: מכירת החזקותיו של יצחק תשובה בהפניקס, ויתורו של אדוארדו אלשטיין וחברת אי.די.בי שבשליטתו על כלל ביטוח, פרידתה של שרי אריסון מבנק הפועלים.

מנגד, חלק מבעלי השליטה עשו את הדרך ההפוכה. לדוגמה, משפחת ורטהיים מכרה את החזקותיה באלוני חץ כדי להמשיך ולהחזיק בגרעין השליטה של בנק מזרחי טפחות, וצדיק בינו מכר את החזקותיו בפז לטובת הישארותו בבנק הבינלאומי.

בהקשר של חוק הריכוזיות יש לציין, כי מרבית בעלי השליטה החליטו להיפרד דווקא מהזרוע הפיננסית ולא מהריאלית, עובדה אשר עשויה להגביר את הספק באשר ליכולתם של התאגידים הפיננסיים להתקיים ללא גרעין שליטה בסביבה מוטת-רגולציה, ואף עשויה להסביר את ביצועי החסר של גופים אלו במדדים השונים.

בניגוד לשוק הישראלי, לרוב חברות ללא גרעין שליטה בשוק האמריקאי הופכות לכאלו בנסיבות אחרות. אם בישראל רוב החברות הפכו חסרות גרעין שליטה כתוצאה מחוק הריכוזיות או הסדרי חוב, בארה"ב המעבר נעשה בצורה טבעית יותר, ונולד כתוצאה מהצלחתן של החברות, אשר מובילה למכירת מניות בעלי השליטה לגופים מוסדיים או לציבור במסגרת הנפקה, או במילים אחרות - אקזיט. חברת נייס, למשל, אשר נסחרת גם בישראל וגם בארה"ב, היא דוגמה טובה לחברה שהפכה להיות חסרת גרעין שליטה כתוצאה מהצלחתה.

לסיכום, מניתוח השוק האמריקאי עולה כי חברות ללא גרעין שליטה השיגו תשואות ושיעורי צמיחה גבוהים יותר לעומת חברות עם גרעין שליטה. מבחינה של נתוני השוק הישראלי, נראה כי ישנם מגזרים כגון נדל"ן מניב והייטק אשר מתנהגים באופן דומה לשוק האמריקאי, ואילו במגזר הבנקאות נצפתה מגמה הפוכה. להערכתנו, יכול להיות שניתן להסביר הבדלים אלה בנסיבות שבגינן חברה הופכת לחסרת גרעין שליטה, ונסיבות אלו שונות במהותן כשמשווים בין השוק הישראלי ובין השוק האמריקאי.

המידע המוצג בטור זה הוא על דעת הכותבים בלבד. הכתוב ניתן כמידע כללי בלבד ואינו מהווה ייעוץ משפטי או מיסוי וכן אין לראות בו המלצה, הצעה או ייעוץ לרכישה או מכירה או החזקה של ניירות ערך או נכסים פיננסיים לרבות אלו שהוזכרו בטור. הכתוב אינו מהווה תחליף לייעוץ אישי, המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.