שנת הקורונה העירה מכשיר פיננסי שמתנהל כבר שנים בצורה מנומנמת: המשכנתה ההפוכה. בניגוד למשכנתה רגילה שנועדה לממן רכישת נכס, המשכנתה ההפוכה היא סוג של הלוואה שנועדה לבני 60 ומעלה שיש להם נכס, איך אין להם כסף למחיה שוטפת. במקרה הזה משעבדים את הבית הקיים לצורך ההלוואה, כלומר, לוקחים משכנתה על הבית הקיים, ולא מחזירים אותה באופן שוטף. לאחר שבעלי הנכס הולכים לעולמם, היורשים פורעים את ההלוואה או על ידי מכירת הבית, או באמצעות מקור אחר.

חברות הביטוח זיהו הזדמנות

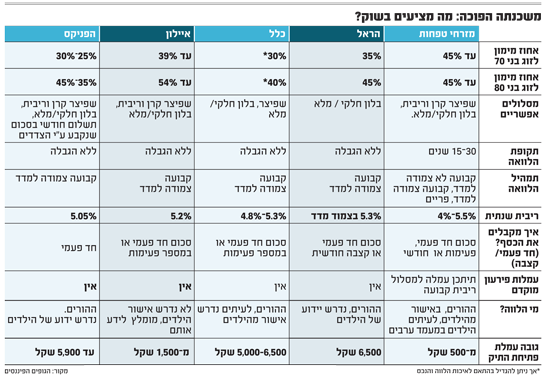

הכוונה המקורית במשכנתה ההפוכה הייתה לאפשר לאנשים שיש להם נכס להשתמש בו לצורך קצבה חודשית אם אין להם פנסיה, או כסכום שיאפשר כניסה לדיור מוגן. אולם, תוחלת החיים שהתארכה ומשבר הקורונה הולידו צורך בהלוואה שלא מחזירים באופן שוטף. חברות הביטוח הריחו הזדמנות, והשוק התחיל לפרוח. לצד מזרחי טפחות וכלל שפעלו בשוק בצורה מנומנמת, הראל ואיילון נכנסו בשנה האחרונה לענף. השבוע הצטרפה לשוק גם הפניקס שמיתגה את המשכנתה ההפוכה שלה כ"הלוואת זהב". בשוק מעריכים שהיקף הגיוס למשכנתאות הפוכות השנה יסתכם במיליארד שקל.

הילדים צורכים ירושה מוקדם

הגופים הפועלים בשוק מספרים על השינויים שחלו בשימוש במכשיר הפיננסי שמובילים לגידול בשוק. אם בעבר אנשים בעלי נכס וחסרי פנסיה יזמו את המהלך, כעת ההורים לוקחים את המשכנתה ההפוכה בבת אחת, מעבירים אותה לילדים וכך יש להם הון עצמי שיכול לשמש אותם לדירה או תמיכה כלכלית.

למעשה, הילדים מתחילים לצרוך את הירושה כאשר ההורים עוד בחיים. נתון שתומך בכך הוא העובדה שמחצית מנוטלי המשכנתה ההפוכה מגופים שמאפשרים פירעון לאורך הדרך של הקרן והריבית לפי לוח שפיצר בוחרים לעשות זאת. מה שמלמד על כך שמדובר באוכלוסייה בעלת הכנסה חודשית שמאפשרת לה לעמוד בתשלום שוטף.

איך זה בעצם עובד? כל התשובות

המשכנתה ההפוכה ניתנת מגיל 60 ומעלה, ובשוק מספרים שהגיל הממוצע של נוטלי המשכנתאות ההפוכות הוא 70. המנגנון עובד כך: ההורים לוקחים משכנתה כאחוז מסויים משווי הנכס הקיים. הם לא חייבים לשלם אותה בעודם בחיים (בשפה המקצועית ההלוואה נקראת הלוואת בלון), והיא צוברת ריבית כל זמן שהם בחיים. לאחר מותם, יש ליורשים שנה לפרוע את המשכנתה והריבית שהצטברה, בין אם על ידי מכירת הבית או ממקורות אחרים. למרות שהנכס הוא של ההורים הלווים, בכל המוסדות הפיננסים המלווים דורשים שהילדים יהיו בתמונה. הסיבה לכך היא שמדובר בהלוואה לעשרות שנים, כאשר הלווים מבוגרים, ובשלב מסויים לאורך הדרך היורשים יכנסו לתמונה.

למה כדאי לשים לב?

אל תתבלבלו מהשם "משכנתה", למעשה מדובר בהלוואה לכל מטרה. היא נושאת ריבית לא נמוכה כלל שעומדת בבמוצע על 5.3% צמוד שצריך לשלם, ושתגיע בסוף הדרך אל היורשים. לפני שלוקחים את המשכנתה ההפוכה, צריך לברר חלופות משתלמות יותר. חשוב גם לבדוק האם יש מגבלות על ההלוואה, האם ניתן להשכיר את הנכס, ועוד.

במה כרוכה משכנתה הפוכה?

בראש ובראשונה עליכם לערוך שיחה משפחתית פתוחה. עליכם לתכנן את הסידורים האישיים ורכוש ההורים בסוף חייהם. לאחר מכן, כמו במשכנתה רגילה, יש תהליך של שמאות הנכס, שממנו ייגזר גובה המימון, חתימה על הסכם ורישום משכנתה לטובת המלווה בטאבו וברשם המשכונות.

איזה מסלול כדאי לבחור?

התשובה כרוכה בשאלה האם יש לכם יכולת החזר חודשית. אם כן, כדאי להתחיל ולפרוע את ההלוואה לאורך הדרך ובכך להקטין את העלות. בכל מקרה, שימו לב שמסלול של בלון מלא, כלומר שלאורך הדרך לא משלמים לא את הקרן ולא את הריבית, משמעותו שלאורך השנים עלות ההלוואה גדלה משמעותית. לכן, כדאי לשלם לפחות את הריבית מידי חודש (מסלול בלון חלקי). ללקיחה של מסלול בלון מלא יש עלות גבוהה, וכדאי לבקש לפני סימולציה מהבנק על מנת להבין כמה כסף תדרשו להחזיר בסוף הדרך (בשקלים ולא באחוזים). אם יש הכנסה חודשית קבועה, מומלץ לבחון הלוואות רגילות ולהשוות תנאים. כמובן שגם אם בחרתם במשכנתה הפוכה - כדאי לקבל הצעות מהגופים השונים ולהתמקח על התנאים.

יכולים לזרוק אותי מהבית?

אם לקחתם משכנתה הפוכה בחברות הביטוח, אי אפשר לקחת לכם או לבן או לבת הזוג שלכם את הבית. לעומת זאת, במוצר שמציע מזרחי טפחות הכללים שונים כיוון שחלה עליו רגולציה אחרת של בנק ישראל. במקרה הזה, המשכנתה ההפוכה ניתנת ל-15 שנה וניתן להאריך אותה עד 30 שנה בסך הכל. לאחר מכן ניתן לבקש דחייה בתחילת הפירעון, או למצוא פיתרונות אחרים כדי להימנע מלקיחת הבית.

ההבדלים הרגולטוריים גם גוזרים מעורבות גבוהה יותר של הילדים בלקיחת המשכנתה ההפוכה ממזרחי טפחות. בחלק מהמקרים הילדים ערבים להלוואה ואפילו ערבים משלמים, כך שלאחר 30 שנה, הפתרונות החלופיים ייקבעו מולם ישירות.

האם יש צורך בביטוח חיים כמו במשכנתה רגילה?

לא, אך יש צורך בביטוח הנכס.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.