כאשר אנחנו רוצים להנפיק כרטיס אשראי חדש או לקחת הלוואה, הגופים המלווים מבקשים מאתנו אישור לפנות לחברת דירוג אשראי על מנת לקבל מידע נוסף. בתהליך הזה למעשה מבררים את דירוג האשראי שמתבסס על מידע שנאסף במערכת נתוני האשראי של בנק ישראל, שבוחן את ההרגלים הפיננסים של מבקש האשראי. בנק ישראל נתן רשיונות לגופים שונים שיקחו את המידע הזה, יעבדו אותו ויתנו לכם ציון על בסיסו. אחד הגופים הוא דירוג האשראי של Bdi, שסקאלת דירוג האשראי שלו נעה בין 300 ל-850. ככל שהציון גבוה יותר, הדירוג טוב יותר, והסיכוי לקבל אשראי בריבית אטרקטיבית עולה.

מה אומר כל ציון?

הדירוג מתבסס על פרמטרים כמו היסטוריית תשלומים של הלוואות, קווי אשראי, כרטיסי אשראי, משכנתאות, יתרת חוב (כלומר, מינוף ורמת ניצול אשראי), היסטוריית האשראי ההתנהלות עם אשראי ולקיחת הלוואות, תמהיל ופיזור האשראי.

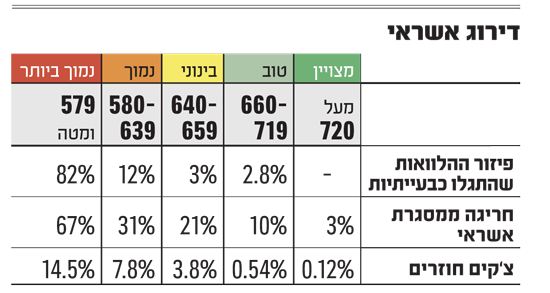

דירוג 720 ומעלה נחשב לדירוג מצוין, ו-71% מהאנשים בסקאלה זו הם בעלי מסגרות אשראי, שיעור ניצול מסגרות האשראי עומד על 4%, ושיעור החריגה מהמסגרת עומד על 3%. דירוג 660-719 הוא דירוג טוב. דירוג 640-659 הוא סביר. דירוג 580-639 הוא נמוך. דירוג 579 ומטה נחשב לנמוך ביותר, ורק ל-38% מהנמצאים בדירוג זה מחזיקים במסגרת אשראי; שיעור הניצול שלה עומד על 58%, ו-67% מבעלי החשבונות בדירוג זה חורגים מהמסגרת.

איך משפרים את הדירוג?

הדירוג משקף את ההתנהלות הפיננסית ארוכת הטווח שלנו, ובעיקר את התנהגותנו במצב שבו אנו נדרשים להחזיר חובות ולעמוד בתשלומים. ניתן לפגוע בדירוג האשראי מבלי לשים לב, ותהליך התיקון צריך להיות עקבי ומכוון.

תהילה ינאי, מנכ"לית משותפת ב Bdi, מסבירה כיצד להתנהל נכון כדי להשפיע בצורה חיובית על הדירוג: "הדרך היחידה לשפר את הדירוג לאורך זמן היא באמצעות התנהגות אשראי נכונה: אם לוקחים הלוואה או משכנתה שנפרעת לאורך זמן, יש להקפיד לעמוד בתשלומים ולוודא שלא נרשם פיגור כלשהו. אם יש לכם הוראות קבע, דאגו שלא יקרה מצב של החזר תשלום מסיבה של אי-כיסוי מספיק. אם אתם יודעים שלא תוכלו לעמוד בתשלומי החזר של הלוואה שנטלתם, הגיעו להסכם חדש עם נותן ההלוואה ושנו את תנאי ההחזר כך שתוכלו לעמוד בסכום התשלום החודשי. בנוסף, אל תחרגו ממסגרות האשראי, ואל תגיעו לניצול מקסימלי שלהן. אם אתם באופן קבוע נמצאים בקצה של מסגרת האשראי, נסו לתכנן טוב יותר את ההוצאות, או בקשו להגדיל את המסגרת. חשוב לזכור, כי אין מקסמי שווא לשיפור הדירוג, ומחיקת מידע שלילי תוביל בדרך כלל למצב בו יהיה לכם יותר קשה לקבל אשראי".

נהלו נכון את ההלוואות

בנוסף לעמידה בתשלומים, דירוג האשראי משתפר כאשר משתמשים במסגרת בצורה נכונה ומושכלת. במקום להיות במינוס כרוני גבוה ובהלוואות ללא מטרה, התאימו את האשראי שאתם לוקחים לצרכים שלכם. ההתאמה נמדדת, בין היתר, בין הצורך שלכם באשראי לטווח הזמן של ההלוואה. למשל, הלוואה לשיפוצים תהיה כ-2-5 שנים, הלוואה לרכישת רכב חדש 3-4 שנים, טיפולים רפואיים וקוסמטיים נממן בהלוואה של עד 5 שנים, וחופשה בהלוואה ללא יותר מ-3 שנים.

בנוסף, אם אתם מחפשים אשראי בצורה מקוונת מגופים חוץ-בנקאיים (שבתורם פונים ללשכת האשראי לברר את הדירוג שלכם), קחו בחשבון שפניות רבות מידי בטווח זמן קצר יכולות להשפיע לרעה על הדירוג. כך, שרצוי לעשות שופינג בין מציעי ההלוואות השונים, אך סננו מראש את המלווים שאינם אופציה ריאלית מבחינתכם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.