חדי הקרן הפכו לתופעה הכלכלית החשובה של השנה החולפת: מספרם בארה"ב גדל כמעט פי שניים והוא מונה כיום מעל 900 חברות פרטיות בעלות שווי של לפחות מיליארד דולר. בישראל מספרם שולש באותו הזמן. השווי הכולל שלהם בעולם חוצה את רף 3 טריליון הדולר - בדומה לשווי המצרפי של גוגל ואמזון.

זה לא במקרה: עם ההתקררות בשוק ההון, חדי קרן הפכו להשקעה האולטימטיבית עבור קרנות וגופים מוסדיים. עובדי חברות ההייטק שהונפקו בשנה האחרונה ספגו ירידות שווי בשיעור של עשרות אחוזים, ושווי ההטבה המגולם באופציות של החברות הישראליות בוול סטריט נחתך באופן תיאורטי בכ-2 מיליארד דולר. אבל עובדי החברות הפרטיות רק נהנים משווי חברות הולך ועולה.

ועם זאת, עובדים אלה - הרוב המכריע בקרב עובדי ההייטק בישראל - נמצאים בעמדת נחיתות בהשוואה לחבריהם בחברות הציבוריות הישראליות או בענקיות הטכנולוגיה האמריקאיות. הם סובלים מחוסר שקיפות באשר לחלק מהותי מחבילת התנאים - מחיר המניה של החברה, אותה יוכלו לרכוש באמצעות האופציות שקיבלו; ואי יכולת לסחור במניות בשוק פרטי ומשוכלל כדי לקבל תמורתן כסף נזיל.

העובדים נותרו בצד

"מאחר שהאופציות הן לעיתים חלק הארי בנכסים המניבים הכנסה לעובדי הייטק, לכל עובד מגיעה הזכות למכור את המניות שלו בשוק למוכרים שמעוניינים בכך", אומר לגלובס דובי פרנסס, מייסד קרן גרופ 11 שמשקיעה בהקמת בורסות שניוניות, וגייסה חלק מהונה בבורסה השניונית בתל אביב, Tase Up. "עבדת קשה בשביל האופציות שלך והן שלך - ואם בחרת למכור מניות בעודך ממשיך לעבוד בחברה זו לא בהכרח הבעת אי אמון בה".

נכון, עשרות חדי קרן ביצעו בשנה החולפת סבבי הנזלת מניות בהיקף של כ-6-8 מיליארד דולר במטרה למכור אותן למשקיעי הון סיכון שביקשו להצטרף לעוגת המשקיעים. אך במרבית המקרים מי שנהנו מכך היו היזמים, המנהלים הבכירים והעובדים הוותיקים. רוב העובדים, שהם בעלי אופציות שטרם פקעו או מומשו, נותרו בצד.

דובי פרנסס / צילום: באדיבות קרן Group 11

את חוסר השקיפות בחברות ההייטק חשפה לאחרונה קבוצת הפייסבוק צרות בהייטק בשיתוף עם פלטפורמת המימון לרכישת אופציות אקוויטי בי (EquiytBee) בסקר בקרב יותר מ-1,000 עובדים. רובם מכירים היטב את תיק האופציות שלהם, אך מעטים מאוד יודעים כמה הוא באמת שווה. 93% יודעים מה כמות האופציות שהוענקו להם, אך זו רק תמונה חלקית - היות ששני שלישים אינם יודעים איזה שיעור מהחברה מייצגת החבילה שקיבלו ו-47% לא יודעים מה שווייה. אופציה היא רק אפשרות לרכוש מניה במחיר נתון, אבל הם לא יודעים מה יקבלו בתמורה. ייתכן ששווי המניה יהיה נמוך ממחיר הקנייה שלהם וייתכן כי גבוה למדי.

בחברות הייטק נהוג להעניק את האופציות באופן מדורג ועל פני תקופה ארוכה, בדרך כלל שנתיים עד פקיעת כלל האופציות ומתן אפשרות מלאה לרכוש את המניות. יש בכך הגיון רב: בעולם שבו לעובדים יש שלל אפשרויות - והם מנצלים אותן היטב לשדרוג השכר והתפקיד בכל כמה שנים - החברות מעוניינות לתמרץ אותם להישאר תקופה סבירה.

דילמת הלימונים

"אנחנו מדברים על מספרים מאוד גבוהים של עובדים שיכולים לממש כמות גדולה מאוד של כסף באמצעות פלטפורמות משקיעים מיוחדות המאפשרות להם למכור את מניותיהם בשוק המשני", אמרה לגלובס ד"ר מורן אופיר, מומחית מחקר תאגידי מבית הספר למשפט במרכז הבינתחומי בהרצליה. "לכאורה, פלטפורמות המשקיעים הללו אמורות לייצר מצב שבו כולם מרוויחים - העובדים רוצים להנזיל את מניותיהם עוד לפני שהחברה יצאה לאירוע מכירה או הנפקה, למשל בשביל לרכוש בית - והמשקיעים שלא תמיד יכולים להגיע לחברות בשלבי חייהן הראשונים פתאום מקבלים אליהן נגישות".

ד''ר מורן אופיר / צילום: תמונה פרטית

פלטפורמות אלה לרוב מפגישות בין העובדים לבין משקיעים כשירים בלבד, כלומר בעלי הון עצמי של מעל מיליון דולר - לא כולל הדירה שבבעלותם, או מקבלי משכורות שנתיות של 200 אלף דולר ומעלה - אך בשונה מהבורסות לניירות ערך, רמת השקיפות מצומצמת מאוד. "יש שונות גדולה בין הפלטפורמות בדרישות הגילוי שלהן, אך המשותף להן הוא רף דרישות מאוד נמוך ביחס למה שאנחנו מכירים מחברות ציבוריות", אומרת אופיר.

המצב בשוק המניות של חדי הקרן וחברות ההייטק הפרטיות מהדהד במידת מה את "תיאוריית הלימונים" של הכלכלן חתן פרס נובל ג'ורג' אקרלוף, המתארת כשל שוק במצב מידע א-סימטרי, לקונים אין ודאות לגבי איכות הסחורה. לימון הוא הכינוי לרכב משומש פגום. לפי התיאוריה, הקונה תמיד ייטה לשלם לא הרבה יותר מהמחיר הממוצע, למרות שבפועל הרכב שווה הרבה פחות. מצב שוק לימוני, טוען אקרלוף, עשוי למוטט את השוק, להביא לבריחה של נכסים איכותיים, ולהביא לרוויה של נכסים באיכות נמוכה שנרכשו בלי הרבה מושג. "ככל שמשקיעים ידרשו יתר גילוי והפלטפורמות יפעלו לגילוי שכזה, כך יגדל הסיכוי להצלחת השוק", מסכמת אופיר.

שוק משוכלל בארה"ב

בפני עובדי חדי הקרן בארה"ב קיימות אפשרויות הנזלה רבות יותר מאשר לעמיתיהם בישראל. ראשית, הרגולציה בארה"ב מתירה הקמת בורסות משניות של מניות עובדים. הדבר איפשר לכמה בורסות צעירות לגייס הון לאחרונה, בהן פורג', שמוזגה עם חברת ספאק לפי שווי של 2 מיליארד דולר, סקיוריטייז שגייסה קרוב ל-50 מיליון דולר וחברת אקוויטי בי הישראלית שמרבית פעילותה כיום בארה"ב, שגייסה גם היא 55 מיליון דולר לאחרונה.

הבורסה המשנית בנאסד''ק - NPM

בארה"ב השוק השניוני לא רק משוכלל יותר, הוא מאפשר גם שקיפות גדולה יותר, מה שבתורו מגביר את הסחירות ואת התשואה האפשרית. "החברות בארה"ב נוהגות לדווח לעובדים הרבה יותר מבישראל על מחיר המניה הרגילה ומניות הבכורה - הן לא רואות בזה כמספר שיכול לפגוע בהן ולשמש את המתחרים שלהן, אלא כמידע חיוני לעובדים שיסייע להם לממש את האופציות שלהם או לגייס מימון לשם כך," אומר פרנסס.

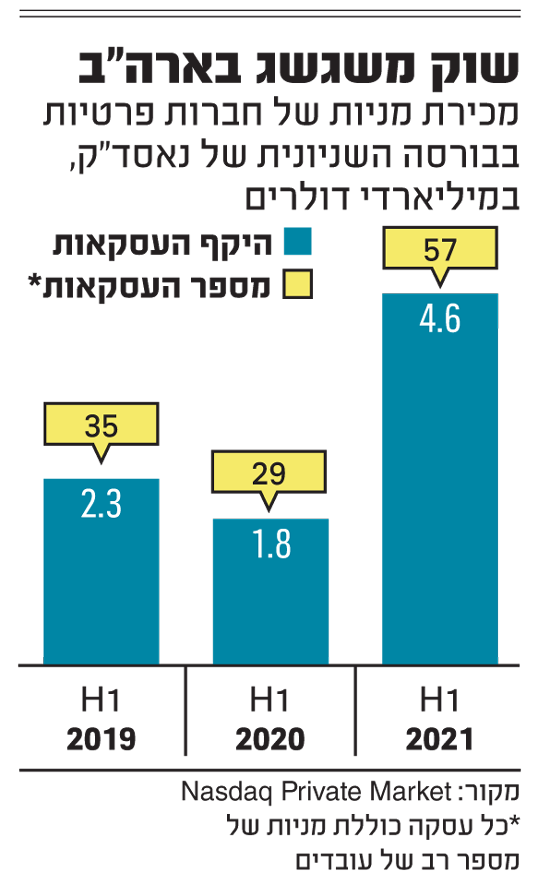

שוק ההנפקות המשניות בארה"ב התמסד כבר לפני כמעט עשור אז הוקמה בורסת המניות השניונית של נאסד"ק (Nasdaq Private Market), שהשנה הקודמת הייתה המוצלחת ביותר בתולדותיה עם עסקאות במסגרתן במחצית הראשונה בלבד החליפו מספר רב של עובדים ב-57 חדי קרן מניות תמורת 4.5 מיליארד דולר. גם בנקי ההשקעות הגדולים של וולסטריט - גולדמן זאקס, מורגן סטנלי וסיטי, הצטרפו להשקעות ואף רכשו נתח מהבורסה.

בורסת לונדון / צילום: Shutterstock

היוזמה המשוכללת ביותר לשוק שניוני מצויה בימים אלה בבורסה בלונדון. גם שם, כמו בניו יורק, מנסים לקרב את החברות הפרטיות הבוגרות במטרה לגייס אותן בעתיד גם כמועמדות להנפקה ראשונית לציבור. הבקשה של הבורסה, שמונחת כעת במשרדי רשות ניירות הערך הבריטית, נחשבת למהפכנית בכך שבפעם הראשונה היא תאפשר גם למשקיעים רגילים כמו סוחרי יום או משקי בית להיות שותפים בקנייה של מניות פרטיות - פעילות ששמורה היום למשקיעים אמידים או מוסדיים בלבד.

בבורסה העתידית יפעילו מה שהיא מכנה כ"חלונות מסחר", ימים מוגדרים מראש בהם תחשוף החברה את המספרים שלה למשקיעים שנרשמו מראש ותאפשר מסחר במניותיה הפרטיות במשך זמן מוגבל. איזה מידע ייחשף? הדבר תלוי בחברות, אך תנאי המסחר כוללים כבר את כל מה שעשוי להשפיע על הרווחיות, הנכסים וההתחייבויות וכן כל פעילות שיש לה השפעה של 5% ויותר על מחיר המניה.

החקיקה בישראל תקועה

האפשרויות שיש לעובדי הסטארט-אפ ניישן מוגבלות למדי. החקיקה הישראלית מגבילה הקמת בורסות שניוניות ובפועל מאפשרת רק לבורסה לניירות ערך בתל אביב לשמש כפלטפורמת מסחר במניות.

למרות מגבלות החוק, צמחו בישראל בשנים האחרונות מספר מצומצם של פלטפורמות לקנייה ומכירה של מניות חדי הקרן, לצד הגידול במספר היזמים והעובדים שמחפשים אקזיט שלא בדרך המלך. אלפנט ויוניקורן אקסצ'יינג' מציעות שירותי ברוקראז' בין מוכרים לקונים, ובחלק מהמקרים מאפשרים גם לקרנות להשתתף בקנייה; קרנות בורסאיות כמו יוניק טק וביגטק 50 הן קרנות השקעה ציבוריות שמאפשרות לבעלי המניות בבורסה להחזיק במניות של חדי קרן; וואלו (Valoo) שמקימה חברות ייעודיות (SPV) במימון קרנות אחרות לרכישת מניות מיזמים, אנג'לים ועובדים; ואקוויטי בי, שגייסה לאחרונה 70 מיליון דולר לפלטפורמת מימון למימוש אופציות עבור עובדים שעוזבים את מקום עבודתם ומעוניינים להקטין את הסיכון שמא מחיר המנייה האמיתי של החברה נמוך משחשבו.

אם קיימת תשואה על קניית האופציות, המשקיעים שהשתתפו במימון יקבלו עשרות אחוזים, לעיתים עד 49% מגובה התשואה, נתח הנחשב לגבוה בשוק השיניוני, וזאת עוד מבלי להחשיב את העמלה הנוטלת לעצמה הפלטפורמה.

גם הבורסה בתל אביב רצתה מעין שוק שניוני משלה ולפני כשנתיים השיקה את Tase Up, מעין מתיחת פנים לבורסה לגיוס אג"ח שיכולה לשמש משקיעים מוסדיים וכשירים לרכישת מניות בקרנות הון סיכון, בחברות הייטק, אשראי או נדל"ן. אלא שעם פרוץ מגפת הקורונה והראלי למניות הטכנולוגיה בבורסה העולמית, זלגו החברות הפרטיות מהבורסה המשנית של תל אביב אל הבורסה הראשונית ואל מיזוגי הספאק בניו יורק. העובדה ש- Tase Up לא עודדה כלל שקיפות בקרב המניות הנסחרות שם לא תרמה לצמיחה במסחר בפלטפורמה שעדיין לא הגיעה.

בשוק ההון ובענף ההייטק ממתינים לחוק הבורסות הייעודיות - אחד מני עשרות החוקים הכלכליים הממתינים לאישור הממשלה. העברה של החוק תאפשר סוף סוף את הקמתן של בורסות שניוניות אמיתיות בישראל, כשברשות ניירות ערך בונים על שווקים שניוניים מתמחים לעולמות תוכן שונים, המנוהלים באמצעות מתן רישיונות לחברות פרטיות. האם בורסות אלה יהיו שקופות כמו הבורסה שמקדמת הבורסה בלונדון - כך שנוכל לדעת בזמן המסחר במניות מה שווין, מה שיעור הרווח של החברה ומהו שיעור הנטישה של הלקוחות? ההערכה בשוק היא כי החברות יידרשו להציג לפחות דוח שנתי ויקבלו פטור מגילויים רבעוניים או מדיווחים שוטפים.

רואים רחוק רואים שקוף

ד"ר אופיר רואה את המגמה מתהפכת ולפיה עם ההתקררות בשוק ההון, פלטפורמות המניות השניוניות זוכות לפופולריות. "בתקופת השיא של גל ההנפקות בשנה שעברה היה לחברות תמריץ לצאת לציבור, אבל הדבר לא הביא בהכרח ליותר שקיפות מצד החברות. הן מצאו את מיזוגי הספאק - במסגרתם לא נדרש גילוי משמעותי לפני היציאה להנפקה - כמו למשל פרסום תשקיף - וכולנו ראינו בעצם הירידה של מניות הספאק מה חוסר מידע עשה לשוק. זה לקח חשוב גם לשוק השניוני: ככל שהשקיפות תגבר, כך הוא ייתן כח בידי הקונים, שבתורם יביאו למוכרים זרם עסקאות גדול יותר".

פרנסס בטוח כי העתיד של הפלטפורמות השניוניות נמצא במתן שירותים לחברות ולא רק לעובדים: "חברות הייטק יפנו אל הבורסות הללו ויאפשרו להן לנהל מסחר מול המשקיעים בחברה, או שיציעו להם מימון למימוש האופציות שלהם - כאשר הם עדיין עובדים בחברה במטרה לתמרץ אותם להישאר".

כמה חברות ישראליות כמו וואלו החלו להציע "ארועי הנזלה" שכאלה לחברות - במסגרתו נרכשות המניות בבת אחת על ידי קבוצה של משקיעים חיצוניים. גם הסטארט-אפ סימטריה, המשמש כפלטפורמה טכנולוגית למכירת מניות, החל לשווק אירועים שכאלה לחברות הייטק בשיתוף עם תוכנת ניהול ההון אסטרלה, במטרה לספק לעובדי החברות שקיפות רבה יותר לתיק האופציות והמניות שלהם, לצד האפשרות לממש אותן במכירה למשקיעים בחברה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.