בשנת 2018 עברה חברת אבן קיסר , המייצרת ומשווקת משטחי עבודה למטבחים, טלטלות מרובות. החברה מקיבוץ שדות ים חתכה תחזיות פיננסיות על רקע קשיי ייצור והפצה, המנכ"ל דאז, רענן זילברמן, פרש במפתיע לאחר כהונה קצרה, ושוק ההון איבד בה אמון.

זה היה הרקע המאתגר לכניסתו של יובל דגים לתפקיד מנכ"ל החברה באוגוסט אותה שנה. שלוש שנים וחצי אחרי, החברה בניהולו מבצעת רכישות, נכנסת לשווקים חדשים וכבר מדברת על צמיחה להכנסות בסך מיליארד דולר ושיפור הרווחיות.

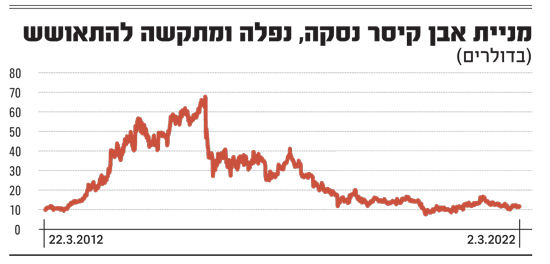

ייתכן שהעמידה ביעדים הללו הייתה מושגת עוד קודם, לולא המשברים החיצוניים של השנים האחרונות ("בלי הקורונה היינו כבר עכשיו עם שולי רווח פטנסטיים", סבור דגים). בינתיים, בשוק ההון עדיין ממתינים שהחברה תציג קבלות משמעותיות לפני שהשווי יחזור לשיאים של שנים עברו. מניית אבן קיסר מדשדשת בשנים האחרונות, ונסחרת כיום במחיר הנמוך בכ-80% מזה שאליו נסקה ביולי 2015.

בראיון ראשון מאז כניסתו לתפקיד, מספר דגים לגלובס על המהפך שהתרחש בחברה, על האתגרים מסביבה ומה צפוי לה בעתיד. "כשמסתכלים על השנים האחרונות, הניצחון של החברה היא העובדה שאנחנו חשים בטוחים לדבר על הכנסות של מיליארד דולר. זאת למרות שב-2020 היה משבר בריאותי עולמי, ב-2021 משבר עולמי בשרשרת האספקה, ו-2022 התחילה עם משבר אנרגיה גיאופוליטי - כולם משברים חסרי תקדים.

"מה שמחזיק אותנו חזק זה הדבקות באסטרטגיה", אומר דגים. "השקנו תוכנית אסטרטגית דקה לפני הקורונה, ולהיכנס עם אסטרטגיה למשבר זה אחד הדברים הכי מוצלחים שקרו לחברה. זה אפילו כמעט במזל".

מטבח עם משטחי אבן קיסר / צילום: באדיבות החברה

"בנינו תרבות ארגונית שמושתתת על ערכי ליבה"

דגים, 59, בעל ניסיון ניהולי עשיר בחברות מתחומים שונים, הגיע לאבן קיסר לאחר כהונה קצרה, של חצי שנה בלבד, כמנכ"ל ענקית התשתיות והנדל"ן שיכון ובינוי, אותה סיים לבקשתו זמן קצר לאחר העברת השליטה בחברה מידי שרי אריסון לאיש העסקים נתי סיידוף. קודם לכן כיהן דגים כמנכ"ל חברת מוצרי הצריכה קימברלי-קלארק אוסטרליה וניו-זילנד, וזאת לאחר ששימש במשך כחמש שנים בתפקיד מנכ"ל קימברלי-קלארק ישראל.

הגעת לאבן קיסר בשפל, מה הדבר הראשון שעשית?

"אם היינו מדברים על זה ב-2018 הייתם אומרים 'למה אתה מבלבל לי את המוח', כי ההבנה הראשונית הייתה לטפל לא ב-EBITDA או ברווח הגולמי, אלא בתשתיות - להפוך את החברה לגלובלית.

"היה ברור שבשנה הראשונה אנחנו צריכים להיות עסוקים ולדבר בשפה תאגידית גלובלית. בשנים שלפני כן, 2010-2015, אבן קיסר הפכה מחברה שרק שולחת את המוצרים למפיצים, 'מהמפעל לנמל', לחברה מורכבת יותר עם חברות בנות בעולם, עם צורך לנהל מלאים וביקושים ומותג בכל שוק.

"יכולנו להשיק את תוכנית הצמיחה המואצת שלנו רק אחרי שהבנו שהתשתיות בבנייה. לדוגמה, אחד הדברים שעשיתי זה לקחת את עולם התפעול ולפצל אותו לענף שרשרת אספקה וענף ייצור. יש יחידה שעוסקת רק בייצור; לפני שנה וחצי קנינו מפעל בהודו, אם לא היינו מפרידים את הייצור הייתי יכול להוסיף עוד מורכבות בחברה?

"רק אחרי שבנינו את כל זה, כולל תרבות ארגונית שמושתתת על ערכי ליבה, יצאנו ב-2019 עם תוכנית צמיחה מואצת. שנתיים-שלוש אחרי, התוכנית לא רק שיוצאת לפועל עם כל המים הסוערים שמסביב, אנחנו אפילו מקדימים את התוכנית המקורית.

"כשהחברה מכוונת דרך עדשות של ערכי ליבה, קל יותר להתמודד עם כל המשברים. יש לנו ערך של people first, ואכן בתחילת משבר הקורונה לא הסתכלנו רק על האינדיקטור הפיננסי אלא גם על מה קורה עם 1,600 עובדים שהיו אז, והחלטנו לא להוציא לחל"תים. זו החלטה שהוכיחה את עצמה גם עסקית, כי אחרי זה כשהיה אפשר לחזור לעבודה לא היינו צריכים לגייס מחדש".

"היה נכון לעשות שינוי מהותי לאסטרטגיה"

לדברי דגים, היום אבן קיסר נמצאת בתקופה מאוד מעניינת במחזור החיים שלה. "אם נסתכל לפני ואחרי, החברה בשנים האחרונות הפכה מחברה ישראלית - מאוד מצליחה, שמכרה לחו"ל ויש לה מותג פנטסטי - לחברה גלובלית. זה אומר התקרבות לצרכנים, שינוי טאלנט מהותי וגיוס אנשים שעבדו בחברות גלובליות".

לאחר תקופת בניית תשתיות, הגיעה בניית האסטרטגיה. "היה נכון לעשות שידוד לאסטרטגיה", הוא אומר. זה הגיע בשינוי מהותי ספציפי: להפוך לחברה עם ריבוי חומרים (multi material), ולא רק קוורץ כמו העשורים הראשונים לפעילות. מרכיב נוסף באסטרטגיה היה התרחבות גיאוגרפית והתקרבות בשרשרת הערך לצרכנים, ומרכיב שלישי נוגע למותג עצמו ואיך להביא אותו ליותר צרכנים ולייצר engagement. "יש פה עבודה של עשרות שנים על בניית מותג, ואנחנו רוצים לחשוף אותו ולהפוך אותו למותג החזק ביותר בעולם המשטחים", הוא אומר. "נציע את כל סוגי האבנים תחת אותו מותג, לכן שרשרת הערך יעילה יותר, כי לא צריכים לבנות מותג חדש, לרכוש משאיות בנפרד וכ"ו, לכן גם בצמיחה שלנו למיליארד דולר הכנסות טמון גם שיפור ברווחיות".

"מיזוגים ורכישות הם כלי עבודה לצמיחה"

כחלק מהאסטרטגיה, בוצעו לראשונה בשנתיים האחרונות שתי רכישות. הראשונה, ליולי מהודו נרכשה תמורת 12 מיליון דולר והכניסה את אבן קיסר לראשונה לפעילות באבן שאינה קוורץ (פורצלן). השנייה, אומיקרון (כן, זה השם) מארה"ב תמורת 27 מיליון דולר, מקרבת אותה ללקוחות במספר מדינות בארה"ב משום שהיא מפעילה אולמות תצוגה שם.

האם צפויות עוד רכישות? "מיזוגים ורכישות הם חלק מכלי העבודה שלנו לצמיחה", אומר דגים. "זה גם חלק בשאיפה שלנו להיות קרובים למקבלי ההחלטות בנוגע לאיזה משטח לשים במטבח, בשירותים או אפילו בברביקיו בחוץ - אנחנו אגב היחידים שמציעים משטח כזה. הנכס המרכזי שלנו הוא המותג, ולמותג יש צרכנים. התפקיד שלנו הוא לחשוף אותו ולוודא שהוא נגיש יותר. רכישות זה כלי אחד לזה, ואנחנו מחפשים כל הזמן".

כלי אחר, אגב, הוא הדיגיטל - החברה השיקה פלטפורמה מסחרית לחנויות המשטחים, לניהול "מסע הרכישה" של הצרכן שלהן, פלטפורמה שמאפשרת לצרכן לקבל הצעת מחיר ולסגור עסקה תוך דקות.

מאיפה יגיעו הרכישות הבאות?

"יש שני מקומות מרכזיים, קודם כל ארה"ב ששם הפוטנציאל הכי גדול והמיקוד שלנו קודם כל שם. במקביל אנחנו לא מתעלמים מעוד מקומות שבהם אפשר להגיע ללקוח בגישה ישירה, כמו במערב אירופה". בבריטניה החברה פועלת ישירות ולדבריו צומחת ב-25%-30% מדי שנה, בעוד שבשאר מדינות מערב אירופה העבודה היא דרך מפיצים, "וכדאי ללכת קדימה בשרשרת הערך".

דגים סבור שבעזרת האסטרטגיה, שתרחיב את ההיצע של אבן קיסר בעוד מדינות ועוד חומרים, "החברה יכולה להכפיל ולשלש את עצמה בשנים הבאות כמעט בכל תנאי מאקרו-כלכלה. הצמיחה הפנימית לא קשורה למצב החיצוני".

זה נשמע הגיוני להתרחב לעוד חומרים, למה בעצם לא עשו את זה קודם בחברה?

"אבן קיסר נולדה בקוורץ, המציאה את המוצר, בנתה את המותג, וברור למה היא התמקדה בו. המיקוד הזה הביא להצלחה פנומנלית בשנים 2010-2016. ההבנה שלנו הייתה שמפת התחרות משתנה, והצרכנים מתעניינים בעוד מוצרים. הקשבנו לצרכנים, ואמרנו, ניתן למותג לדבר בעוד שפות - עדיין בשפת האבן, לא נירוסטה, עץ או זכוכית. הבנו שאנחנו קודם כל מותג ויכולת ייצור עם סגמנט צרכני פרימיום גדול, וזה היה הטוויסט בהבנה שהוביל לאסטרטגיה חדשה לחלוטין".

הרווחיות בעבר הייתה גבוהה מהיעד הנוכחי

בינתיים, נראה שהאסטרטגיה עובדת היטב בכל הנוגע לצמיחה גם בסביבה מאתגרת: החברה סיכמה את 2021 עם צמיחה של 32% והכנסות שיא של 644 מיליון דולר, ו-2022 אמורה להסתיים עם צמיחה של 11% ל-710-725 מיליון דולר, בדרך ליעד של מיליארד הדולר ב-2025.

בכל הקשור לרווחיות, המצב מורכב יותר. הרווחיות הגולמית (Non-GAAP) ירדה ב-2021 ל-26.8% ושיעור ה-EBITDA (רווח בנטרול ריבית, מס, פחת והפחתות) נשחק ל-10.6% מההכנסות, לעומת 12.8% ב-2020. המרווחים ב-2022 צפויים להיות דומים ל-2021 אך היעד 2025 הוא לרווחיות גולמית של 32%-33% ורווחיות EBITDA של 15%-18%.

בשנים קודמות, עד 2015, שיעורי הרווחיות היו גבוהים משמעותית מהיעד הנוכחי.

"נכון. כשאני נשאל מתי אנחנו חוזרים לרווחיות גולמית של 40%-45% ורווחיות EBITDA של 20% פלוס, אני אומר בכנות שאנחנו לא צריכים להיות שם. יש לנו מותג שצריך להשקיע בו, גו טו מרקט עם צוותי מכירות, ענף דיגיטלי חדש. אנחנו משנים את התעשייה - זה קצת כמו מהפכה של בוקינג.קום בענף שלנו. המקום הנכון לצמיחה רווחית לאורך שנים הוא שולי הרווח שאנחנו מכוונים אליהם, ולא אלה שהיו בעבר".

אחד הלחצים על הרווחיות כיום הוא קשיי שרשרת האספקה הגלובלית, שגם אבן קיסר חווה אותם. לדברי דגים, הרבעון הראשון של 2021 היה חזק מאוד והחברה הצליחה לשלוח משלוחים בהיקפים גבוהים, כך שברבעונים הבאים היא כמעט לא נפגעה. לאורך זמן, "כמות המלאי יחסית גבוהה, כי אנחנו ממשיכים לייצר ולבנות מלאי, אבל חלק נמצא בים. נראה עלייה במלאים כי צריך ייצור נוסף ויש מלאי שלא מגיע בזמן. שירות הלקוחות הוא בליבת העשייה, ואכן ב-2021 המכירות לא נפגעו וענינו על הביקושים".

עניתם על הביקושים, אבל עם עלויות גבוהות יותר עבורכם?

"מהרבעון השני ב-2021 אנחנו רואים עלייה בעלויות. גם עלויות חומרי גלם, גם עלות הובלה. בהתחלה זה 'מתחבא' במאזן, אבל ברגע שזה יוצא מהמלאי ללקוחות, זה פוגש את דוח הרווח וההפסד. אנחנו מייצרים במחירים גבוהים יותר, והתחלנו בתהליך של התייקרות בשווקים. בהתחלה היינו די לבד, נערכנו להתייקרות גלובלית של 8%-10% שאני מעריך שתהיה בסוף סביב 7%, ונוכל להראות זאת כבר ברבעונים הקרובים".

לדבריו, החברה הודיעה 3 חודשים מראש על ההתייקרות במוצריה שהתרחשה בתחילת 2022, "לא רצינו להפתיע, זה התנהל נכון". הוא מוסיף שברבעון הרביעי הרווח נשחק, "והאחריות שלנו היא לתקן. הסביבה העסקית משתנה ואנחנו מתמודדים איתה, לכן אמרנו שהשנה נראה שיפור ברווחיות מרבעון לרבעון. למדנו להתמודד עם משברים גלובליים. בהיקפים הנוכחיים של עלויות משלוחים וחומרי גלם בכל התעשיות, לא מספיקה התייעלות קטנה ומקומית, וצריך התגייסות של כל שרשרת הערך".

היה שינוי בביקושים לאחר ההתייקרות?

"ינואר היה בסדר גמור, אי אפשר להגיד שהשוק מגיב בעצבנות או בזליגה למתחרים, ואנחנו רואים מה שקורה בעוד תעשיות - הבנה שהדברים גדולים יותר משאיפת החברה להרוויח יותר. מחוסר ברירה, הלקוחות הם חלק מנשיאת העומס".

אני מניחה שאתה לא פוסל התייקרויות נוספות בהמשך.

"זה בדיונים. אנחנו רואים מה קורה בעולם, מחירי הדלקים ממשיכים לנסוק, לא נסתכל על זה בהשתאות וכן נשתמש באותם כלי עבודה. נוודא שהמשפט שאמרנו, שהרווחיות תשתפר מרבעון לרבעון, תהיה המציאות. עבדנו בשנים האחרונות על בניית האמון של השוק מחדש, אחרי שב-2018-2019, גם בתקופתי, לא הצגנו בדיוק את התוצאות שאמרנו".

הדשדוש במניה: "השוק מחכה לראות שיפור ברווחיות, וזה באחריותנו"

מניית אבן קיסר הונפקה בנאסד"ק ב-2012 ושלוש שנים לאחר מכן נסחרה במחיר שיא ששיקף לחברה שווי של כ-2.5 מיליארד דולר. מאז, צנחה המניה בכ-80% למחיר של 12 דולר, הגבוה רק במעט ממחיר ההנפקה, המשקף לחברה שווי שוק של כ-413 מיליון דולר . לנוכח דשדוש המניה בשנים שחלפו מאז נכנס לתפקיד, מתבקש לשאול את מנכ"ל אבן קיסר יובל דגים האם השוק מבין את הסיפור של החברה, האם הוא מאמין לה?

"אני מרשה לעצמי לומר שבשוק מבינים טוב יותר מה אנחנו אומרים", עונה דגים. "ברבעונים האחרונים הראינו שברמת הצמיחה מה שאנו אומרים קורה, והשוק מחכה לראות במקביל גם את השיפור ברווחיות, וזה באחריותנו.

"אם נציג יותר ודאות, ואת השיפור ברווחיות שהבטחנו מרבעון לרבעון, רמת האמון תגדל ונראה ערך שנותנים לחברה, לעומת הערך שמבחינתי כרגע לא עונה לסיפור שאני רואה".

בינתיים המניה מדשדשת.

"כשאתה לא צומח מספר שנים, ויש משברים גלובליים, זה ככה. ב-2021 כבר צמחנו דו-ספרתית, אורגנית וגם ברכישות, וזו נקודת המפנה. המשקיעים צריכים להבין דרכנו את הסיפור ולהאמין לו. זה יבוא".

הם עוד מודאגים בגלל אכזבות העבר?

"לא. הם מבינים מה עשינו מאז. הם מבינים שבניית התשתית מביאה את החברה להתמודדות טובה יותר עם המשברים ולצמיחה. היום שואלים בעיקר על שיפור הרווחיות, וזו אחריות שלנו ללא קשר למשבר גלובלי זה או אחר".

"אנחנו פה הודות לאורך רוח ואמון בהנהלה"

בעלת השליטה באבן קיסר לצד קיבוץ שדות ים היא קרן הפרייבט אקוויטי טנא בראשות אריאל הלפרין. טנא, המתמחה בחברות המשתייכות לתעשייה הקיבוצית, השקיעה בחברה ב-2006, וב-2013, שנה אחרי ההנפקה בארה"ב, ביצעה אקזיט עם תשואה של פי 5 על ההשקעה כשמכרה את רוב המניות שהיו לה תמורת 186 מיליון דולר.

ב-2016 חזרה טנא לסיבוב השקעה נוסף, הרבה פחות מוצלח בדיעבד. הקרן השקיעה 43.5 מיליון דולר במניות שרכשה מהקיבוץ לפי מחיר של 43.5 דולר למניה (כמעט פי 4 מהמחיר הנוכחי). לאחר נפילת המניה ב-2018 רכשה עוד מניות במחירים של 12-15 דולר.

באיזשהו שלב הקרן תרצה לממש את ההשקעה, וכעת היא בהפסד משמעותי.

דגים: "קודם כל חייבים לומר שקרן טנא על נציגיה השונים, יחד עם מחזיקי העניין בקיבוץ, הם אלה שאפשרו את הבנייה של החברה. אם הייתה להם תפיסה יותר קצרת טווח לטרן-אראונד מהיר, לא היינו יכולים להציג את מה שאנחנו מציגים היום.

"אורך הרוח והאמון המלא בהנהלה הביא את היכולת לעשות שיחה כזאת היום. האחריות שלנו עכשיו היא בפירוש לחפש דרכים נכונות ובריאות ללא קיצורי דרך, שגם קרן טנא תהנה מההשקעה".

אבן קיסר

תחום עיסוק: ייצור ושיווק משטחים מקוורץ ופורצלן למטבח, אמבטיות, משטחי חוץ.

היסטוריה: הוקמה בשנת 1987. בעלי השליטה הם קיבוץ שדות ים וקרן טנא. מטה החברה בקיבוץ שדות ים, אתרי ייצור בישראל, ארה"ב, הודו.

נתונים: מעסיקה 2,200 עובדים, מתוכם 700 בישראל. מגייסת עובדים חדשים. הכנסות בשנת 2021: 644 מיליון דולר, רווח נקי (Non-GAAP): 28.6 מיליון דולר.

יובל דגים

אישי: בן 59, נשוי ואב לשלושה.

מקצועי: מנכ"ל אבן קיסר מאז אוגוסט 2018, לפני כן כיהן כמנכ"ל שיכון ובינוי, בתפקידים בכירים בחברת קימברלי קלארק כולל מנכ"ל חוגלה קימברלי ובתפקידים בכירים בחברת הנסון. בעל תואר בהנדסת מכונות מהטכניון ו- MBA מאוניברסיטת בר אילן.

עוד משהו: אוהב לרוץ, לא למרחקים ארוכים.