הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ הפיננסי Complex. הגורמים בטור זה עשויים להשקיע בניירות ערך או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לאחר עשור וחצי של ריביות נמוכות במיוחד, ועשורים של אינפלציה מתונה בעולם, הכיוון מתהפך - ובגדול.

לפני כשבועיים העלה הפדרל ריזרב את הריבית בארה"ב, לראשונה מאז 2018, ברבע אחוז, לטווח 0.5%-0.25%, והצהיר על כוונתו להעלות את הריבית שש פעמים נוספות ב-2022, לכ-2%.

בשבוע שעבר אף הפתיע נגיד הפד באמירות שהעלאת הריבית הבאה עשויה להיות בשיעור של 0.5%, ושאין דבר שיעצור את ההעלאות. גם בבריטניה העלה הבנק המרכזי את הריבית, בפעם השלישית מאז דצמבר 2021, ל-0.75%, וגם באירופה צפויה העלאת ריבית השנה, בניגוד לציפיות המוקדמות.

הגורם המרכזי המניע את מהלכי הבנקים המרכזיים בעולם הוא הזינוק באינפלציה. בארה"ב היא עלתה ל-7.9% במונחים שנתיים בחודש פברואר, השיעור הגבוה זה 40 שנה, והרבה מעבר ליעד ארוך-הטווח העומד על שיעור של 2%. באירופה ובבריטניה היא עברה את ה-5%.

האינפלציה הגבוהה נובעת ממספר גורמים, ובראשם הדפסות הכספים המסיביות במהלך משבר הקורונה, שיבושים בשרשראות האספקה ועליית הביקושים למוצרים לאחר תום הסגרים. אלמנטים אלה מחמירים על רקע פלישת רוסיה לאוקראינה, שדוחפת גם לעליית מחירי הנפט והסחורות.

להערכתנו, שילוב הדברים עלול להביא לשיעורי אינפלציה דו-ספרתיים בארה"ב בחודשים הקרובים, ולעלייה נוספת באינפלציה באירופה.

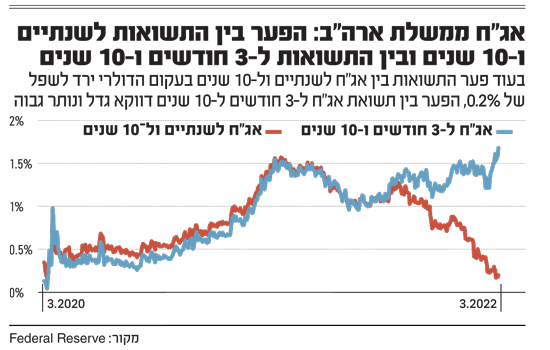

השתטחות העקום מבשרת רעות?

הצהרות הפד בדבר עליות הריבית הצפויות והזינוק באינפלציה הביאו לעליות חדות בתשואות האג"ח הממשלתיות בארה"ב. ואולם, העלייה בעקום התשואות אינה אחידה. הריביות הקצרות עלו הרבה יותר מהארוכות, והביאו להשתטחות העקום. כיום, הפער בין תשואת אג"ח ממשלתית לשנתיים ובין תשואת האג"ח ל-10 שנים, המהווה מדד לתלילות העקום, עומד על 0.2% בלבד, לעומת 0.9% בתחילת 2022.

המשמעות היא שעקום התשואות קרוב להיפוך - כלומר מצב שבו התשואות לטווח קצר יהיו גבוהות יותר מהתשואות הארוכות. זאת, בניגוד למצב הרגיל, שבו הריביות לטווח הארוך גבוהות יותר, כפיצוי על ערך הזמן, על סיכון אינפלציה ועל האפשרות להעלאות ריבית.

היפוך העקום מהווה אינדיקציה למיתון מתקרב, מאחר שירידת התשואה הארוכה משקפת ציפייה שהבנק המרכזי יידרש להוריד את הריבית בעתיד הרחוק יותר, כדי להילחם במיתון.

ואכן, ב-40 השנים האחרונות היפוך עקום התשואות קדם לתקופות מיתון, כגון בתחילת שנות ה-90, במשבר תחילת שנות ה-2000, במשבר הסאב-פריים, ולאחרונה עם התפרצות משבר הקורונה.

הפעם זה שונה

לדעתנו, המסר האמיתי מהשווקים הטמון בהשתטחות העקום, הוא שהפד יצטרך להעלות את הריבית בשנתיים הקרובות לרמות גבוהות כדי להילחם באינפלציה, ולהוריד את הריבית בעתיד הרחוק יותר לאחר בלימתה, מבלי שבהכרח ייווצר מיתון.

ראשית, אומנם מיתונים מגיעים אחרי היפוכי עקומים, אך לא כל היפוך מלמד בהכרח על מיתון. לאורך ההיסטוריה מיתון התרחש רק לאחר היפוך משמעותי של העקום, ולמשך מספר רבעונים, שעודנו רחוק מאתנו.

שנית, בחינת פער התשואות בין אג"ח ל-3 חודשים ובין אג"ח ל-10 שנים, שהפד מגדיר אותו כפרמטר נוסף לתלילות העקום, מצביעה עדיין על מרווח משמעותי של 1.8%. כלומר, השתטחות העקום אינה מובהקת לכל אורכו.

שלישית, כבר היו מקרים בהיסטוריה, כמו בשנים 1965, 1984 ו-1994, שבהם הפד העלה ריביות כדי לצנן את הכלכלה המתחממת, מבלי להיכנס למיתון. אומנם, האתגר הגדול העומד בפני הפד כיום, לעומת אותן שנים, הוא שבכל אותן תקופות הוא נדרש רק לבלום את האינפלציה, ולא להורידה מרמה גבוהה משמעותית ביחס ליעד, כפי שקורה כיום.

ואולם, לצד המורכבות בסיטואציה, כדי להעריך את השפעת עליות הריבית על הכלכלה, הריבית החשובה באמת היא הריבית הריאלית, כלומר ריבית הפד בניכוי האינפלציה.

כאן טמונה נקודת המפתח. הריבית הריאלית צפויה להיוותר שלילית עמוקה לאורך זמן. כלומר, עליות הריבית המתוכננות "ייבלעו" באינפלציה הגבוהה, והריבית הריאלית השלילית תמשיך לאפשר תנאי מימון נוחים לכלכלה, שימנעו מיתון.

להמחשה, העלאת ריבית ל-2% בסוף השנה, תחת שיעור האינפלציה הנוכחי, הקרוב ל-8%, מותירה את הריבית הריאלית ברמה שלילית אסטרונומית של 6%.

גם במבט ארוך יותר, ציפיות האינפלציה בשווקים הן שהאינפלציה תישאר מעל 3% עד 2024, זאת בעוד שבכוונת הפד להעלות את הריבית לרמה של 2.8% עד סוף 2023. כלומר, הריבית הריאלית צפויה להיוותר שלילית לזמן רב.

השלכות למשקיעים

גם לאחר עליית עקום הריביות שהתרחשה, מכשירי חוב שאינם צמודי-מדד, ובמיוחד במח"מ בינוני-ארוך, עלולים לסבול מהפסדי הון גבוהים מהמשך עליית הריביות.

הסיכון בחלק הארוך של העקום גבוה גם מאחר שבניגוד להשפעה המסורתית של בנקים מרכזיים על הריביות הקצרות בלבד, לפד יש כיום כלי עוצמתי להעלאת הריביות לטווח בינוני-ארוך, בדמות המאזן שלו. מאזן הפד עומד על כ-9 טריליון דולר, כפול מגודלו לפני משבר הקורונה ופי עשרה מגודלו לפני משבר 2008, והוא כולל בעיקר אג"ח ממשלתיות ואג"ח מגובות משכנתאות, שנרכשו במסגרת ההקלות הכמותיות.

כתוצאה מכך, ביכולתו של הפד להוביל להזדקרות העקום בחלקו הבינוני-הארוך, על ידי מכירת אג"ח במח"מ הרצוי. הפד עשוי להתחיל בצמצום מאזנו כבר בישיבת הריבית הבאה במאי, במקביל להעלאת ריבית נוספת.

שנית, לדעתנו, מאחר שבעתיד הקרוב הריבית הריאלית תישאר שלילית עמוקה, הדבר ימשיך לתמוך בביצועי שוקי המניות והנכסים הריאליים, כגון תשתיות ונדל"ן.

בפרט מדובר בעליות במחירי הנדל"ן למגורים בעולם, שהגיעו לשיעורים דו-ספרתיים בארה"ב ובישראל, והן צפויות לדעתנו להימשך על רקע האינפלציה הדוהרת. להערכתנו, ב"קרב" שבין עליית ריבית המשכנתאות, שעלתה בארה"ב ב-1% מתחילת השנה, וצפויה לעלות בקרוב גם בישראל, ובין האינפלציה במחירי הנכסים ו"כלכלת הציפיות" להמשך עליות מחירים שתנבע ממנה, האחרונות ינצחו.

גם בישראל כבר חצתה האינפלציה את היעד העליון של בנק ישראל, שעומד על 3%, ולהערכתנו היא תגיע באפריל ל-4%, והיא עלולה להמשיך לזנק עקב האינפלציה המיובאת מהעולם. לכן, לא יהיה מנוס מהעלאות ריבית משמעותיות ב-2022, לריסון האינפלציה ולהתאמת הריבית לביצועי הכלכלה, גם אם הדבר יהיה כרוך בהתחזקות של השקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.