הבנקים בישראל לא המתינו להחלטת בנק ישראל שצפויה להתפרסם ביום שני, וכבר העלו בחודשים האחרונים את הריבית שהם גובים על המשכנתאות. מדובר על עלייה של כ-1% במסלול הריבית הקבועה הלא צמודה וכ-0.5% במסלולים האחרים. החדשות הטובות הן כי הציבור מפנים שהריביות עולות ומבצע שינויים בתמהיל המשכנתה על מנת לצמצם את הפגיעה. החדשות הפחות טובות - העלאת הריבית מצד בנק ישראל, שבמערכת הבנקאית מעריכים שהיא תסתכם ב-0.25%, תגרור באופן ישיר התייקרות נוספת של עשרות שקלים בתשלום החודשי.

העלייה בריביות המשכנתאות מתחלקת למעשה לשניים והיא משפיעה על רכיבים שונים בתמהיל המשכנתה - מסלול הריביות הקבועות הלא צמודות, ומסלול הריביות המשתנות. מסלול הריביות הקבועות שאינן צמודות למדד מושפע מהעלות שעל הבנקים לגייס בשוק כדי להציע לציבור הלוואה. החל מדצמבר האחרון, כשהחלו ההערכות על העלאת ריבית מצד הפדרל ריזרב, הבנק המרכזי של ארה"ב, החלה התייקרות במחירי האג"ח שלובתה עוד יותר בפברואר עם הפלישה הרוסית לאוקראינה. המשמעות היא כי הבנקים רוכשים את ההון במחיר יקר יותר, וההתייקרות הזו מגולגלת לצרכנים.

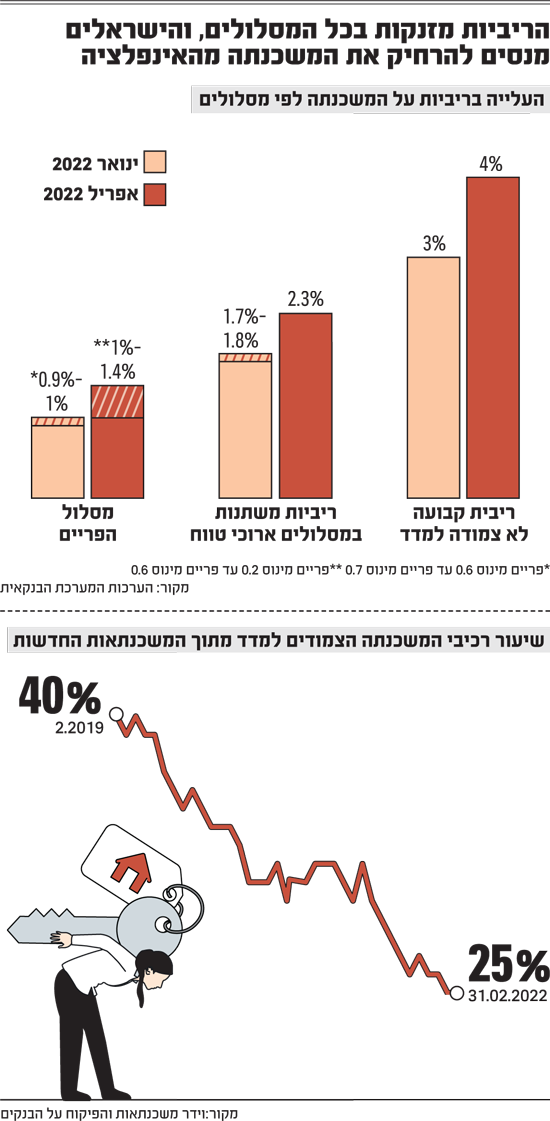

במערכת הבנקאית מאשרים כי הריביות במסלולים הקבועים הלא צמודים (קל"צ) עלו בחודשים האחרונים מאזור ה-3% לכ-4% בממוצע. נזכיר כי מדובר ברכיב היקר ביותר במשכנתה, אך גם זה שפחות חשוף לתנודתיות. "הלקוחות עוברים למסלולים הקבועים הלא צמודים בגלל הסיכון, והבנק מייקר את הריבית במסלולים האלה גם בגלל הסיכון (עלייה בריבית שנעשית כמובן מול עלייה בעלויות הגיוס), אבל חלק מהעלייה בריבית משקף גם את החשש של הבנקים להמשך ההתייקרות בגיוס הכספים", מסבירים לגלובס בהתאחדות יועצי המשכנתאות.

במקביל, נרשמה עלייה של כ-0.5% בריביות גם במסלולים המשתנים ארוכי הטווח, אלו הצמודים למדדים. "אנחנו חווים את עליית הריביות ברמה יומיומית, וזאת עוד לפני שהבנקים יודעים מה תהיה העלאת הריבית של בנק ישראל", הסביר מאיר וידר, מנכ"ל וידר משכנתאות. "במסלולים עם הריביות המשתנות, הריבית עלתה מסביבות 1.7%-1.8% ל-2.3%. במסלולי הפריים הריבית עלתה משיעור של פריים מינוס 0.6%-0.7% (כ-1%) לפריים מינוס 0.2% (1.4%)", הוא מעריך.

התייקרות של 20־80 אלף שקל למשכנתה ממוצעת

המשמעות של ההתייקרות הזו בריביות עלולה להגיע לעשרות אלפי שקלים. משכנתה ממוצעת של מיליון שקל ל-30 שנה התייקרה בין ינואר השנה לאפריל בבין 20 ל-80 אלף שקל וזה כאמור, עוד לפני החלטת בנק ישראל. אם ריבית הבנק המרכזי אכן תעלה, בהתאם לרוב ההערכות, המשכנתאות יתייקרו בעוד הרבה יותר.

ברוך פיירשטיין, חבר הנהלה בהתאחדות יועצי המשכנתאות, אמר גם הוא כי מדובר בהתייקרות של מאות שקלים בחודש ועשרות אלפי שקלים לאורך חיי המשכנתה. "כבר ראינו ייקור של 200 או 300 שקל בהחזר החודשי".

פיירשטיין גם מספר כי קצב התייקרות הריביות פוגע בתחרות בין הבנקים. "הגענו למצב שאנחנו אומרים ללקוחות אל תעשו תהליך של תחרות בין הבנקים כי עד שתחזרו לבנק הראשון תפספסו את הריבית שהציעו לכם בפעם הראשונה".

עליית מסלול הפריים בבנקים, המושפע מעליית הריבית של בנק ישראל, צפויה להעלות את ההחזר החודשי על כל משכנתה. מחישוב שערכו בוידר משכנתאות עולה כי עלייה של 0.15% בריבית על 500 אלף שקל שצמודים כיום לרכיב הפריים, תייקר את ההחזר החודשי בכ-35 שקל. עלייה של 0.4% תייקר את ההחזר החודשי בכ-90 שקל.

בניגוד להערכות וידר, במערכת הבנקאית מעריכים שהריבית במסלול הפריים נותרה יחסית דומה לזו שנגבתה לפני מספר חודשים ואולי התייקרה בשיעור מינימלי.

איך מומלץ לחלק את המשכנתה?

אם כל המסלולים מתייקרים, מה מומלץ לקחת היום? מנתוני בנק ישראל לחודש פברואר עולה כי בשנתיים האחרונות הישראלים הקטינו את רכיב המשכנתה הצמוד למדד והגדילו את הרכיב הקבוע הלא צמוד. אבל פיירשטיין מסביר כי למרות העלייה במדד המחירים לצרכן, עדיף לא למהר לברוח למסלולים הלא צמודים. "כשהמדד עומד על 3.5% הלקוחות יעדיפו את המסלולים שאינם צמודים למדד", הוא אומר. "אבל חשוב לדעת כי בהסתכלות לטווח ארוך, כשידוע שהבנק יתמחר יקר יותר את המסלולים הלא צמודים, התרחקות בתקופת הביניים הזו מהמסלול הצמוד היא משמעותית ומייקרת את ההחזר החודשי.

"בנוסף, למרות הצפי לעליית ריבית בנק ישראל שתשפיע ישירות על מסלול הפריים, נראה עלייה בשיעור השימוש במסלול הפריים. עד כה למרות שבנק ישראל הוריד את מגבלת הפריים המסלול הזה עלה רק ל-40% מתמהיל המשכנתאות. הציבור לא ניצל את האפשרות להגיע ל-66% והעדיף לקחת את היתר במסלולים צמודי מדד. כיום כשאנשים מתרחקים מהמסלול צמוד מדד, אחוז השימוש בפריים כנראה יעלה באופן משמעותי, כי גם כשהפריים יעלה הוא עדיין יהיה הרבה יותר אטרקטיבי מצמוד מדד".

עם הזינוק המתמשך במדד המחירים לצרכן ומדד תשומות הבנייה, וידר ממליץ להפחית את שיעור רכיב הפריים ואת שיעור הרכיבים עם הריביות המשתנות. "מומלץ להפחית את שיעור מרכיב הפריים בהלוואות משכנתה ולהגדיל את המרכיבים הקבועים הצמודים למדד ובעיקר את הקבועים הלא צמודים למדד המחירים לצרכן. במקרים בהם יש אפשרות לבצע פירעון מוקדם, מומלץ יותר להכניס מרכיבים משתנים בשביל להפחית את עמלות הפירעון המוקדם".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.