אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

איגרות החוב שוב סופגות חבטות, וזה אומר שהן יכולות לעשות עבודה טובה יותר בהגנה על שאר תיק ההשקעות שלכם מלספוג חבטות.

● ארה"ב בדרך לעוד העלאות ריבית, וגלי ההדף יורגשו גם בישראל | ניתוח

● ירידות חדות באג"ח ובמניות: מה אומר מדד הדופק על מצב המשק?

משקיעים שוב חוששים שהפדרל ריזרב יצטרך להעלות את הריביות גבוה יותר, ולזמן ארוך יותר, כדי לחנוק את האינפלציה, לאחר שדחו חששות כאלה לפני כמה שבועות בלבד. כך שאג"ח ממשלת ארה"ב הארוכות הפסידו כ-5% בינתיים מתחילת פברואר, ושוק איגרות החוב בכללותו ירד בכ-3%.

דרך העננה הקודרת הזו חודרות קרני אור בכמה מקומות.

אם יש לכם אג"ח או קרנות אג"ח שבהן אתם מחזיקים לצורך הכנסה, הרכישות החדשות שלכם והריבית המושקעת מחדש יכולות להניב תשואות גבוהות יותר. אם יש לכם אג"ח בעיקר כשכבת הגנה ששומרת שהמניות שלכם ונכסים בסיכון גבוה יותר לא יתהפכו עליכם, הרי שהשיט נעשה כעת חלק יותר. העלייה בשיעורי הריבית צריכה גם לעזור לחסן אתכם נגד התעמולה של וול סטריט, שאומרת שאתם צריכים להחזיק אג"ח יותר זבליות כדי לחזק את הכנסתכם.

לשנות את הדרך שבה חושבים על אג"ח

אבל כן תצטרכו לשנות את הדרך שבה אתם חושבים על אג"ח. במשך רוב ארבעת העשורים האחרונים, אג"ח, כמו מניות, הפכו לנכס שייצר רווחי הון. כעת הן שוב מייצרות הכנסה - הרבה הכנסה.

השבוע הייתם יכולים להרוויח 5.1% על אג"ח ממשלת ארה"ב לחצי שנה, בלי לשלם מסי מדינה ומסים מקומיים. אג"ח מוניציפליות באיכות גבוהה מכניסות תשואה של 5.5% בערך, אם אתם נמצאים במדרגת המס הפדרלי הגבוהה ביותר.

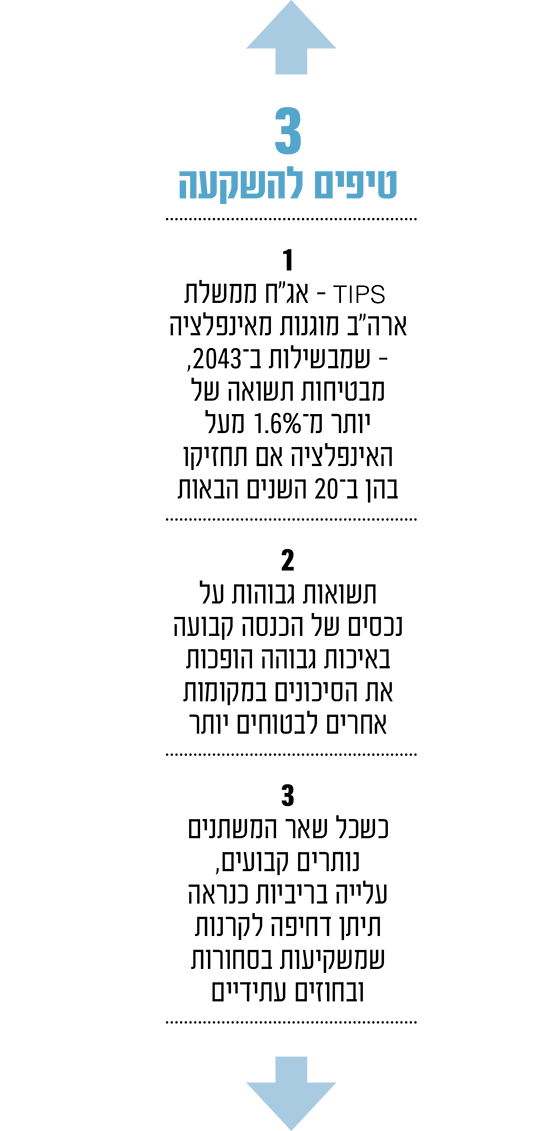

אתם יכולים גם לקנות TIPS - אג"ח משרד האוצר מוגנות מאינפלציה - שמבשילות ב־2043, שיבטיחו לכם תשואה של יותר מ-1.6% מעל האינפלציה אם תחזיקו בהן ב-20 השנים הבאות.

נראה שהפד נמצא בעמדה להעלות את הריביות עוד כמה פעמים בניסיון לחנוק את האינפלציה, כך שתהיה זו נאיביות לחשוב שאי אפשר לספוג עוד הפסדים על אג"ח.

במקום זה, קחו מה שהשוק נותן לכם - וקדמו בברכה את התשואות המוגדלות על איגרות החוב באיכות הגבוהה ביותר, כתזכורת לכך שאתם לא צריכים להקשיב לניסיונות למכור לכם כל מיני מקורות ל"הכנסה אלטרנטיבית".

עד השנה שעברה, הפד שמר על ריבית קרובה לאפס במשך רוב העשור וחצי האחרונים. משקיעים נעשו נואשים לכל דבר שייתן תשואה של יותר מ-1%. וול סטריט הנפיקה חוב בתשואה גבוהה, שותפויות אנרגיה, אג"ח של שווקים מתפתחים, קרנות אשראי פרטיות, נאמנויות נדל"ן פרטיות, חברות לפיתוח עסקי, קרנות הלוואות בנקאיות בריבית צפה - שכולן נמכרו על בסיס המחשבה שאתם צריכים לקחת עליכם יותר סיכונים (ולשלם עמלות גבוהות יותר) כדי לקבל הכנסה נוספת.

אבל תשואה של 5% על איגרות חוב לטווח קצר היא כמו קריפטונייט למי שזו התעמולה שהם מוכרים. "למה לרדוף אחרי תשואה אם אתם מקבלים תשואה נאה על תיק הכנסה קבועה מגוון באיכות גבוהה?" שואלת ג'ולי ווירטה, יועצת פיננסית בכירה ב-Vanguard Personal Advisor Services ממלברן, פנסילבניה.

נוסף על כך, תשואות גבוהות על נכסי הכנסה קבועה באיכות גבוהה הופכים סיכונים במקומות אחרים לבטוחים יותר.

בואו נאמר שיש לכם תינוק חדש ועדיין נותרו לכם 10,000 דולר להוציא לאחר שמימנתם תוכנית חיסכון ללימודים במכללה. אתם יכולים לקחת מעט יותר מ-7,200 דולר ולקנות TIPS. הם ייתנו תשואה של 1.63% לשנה מעל האינפלציה - ויבטיחו שהקרן עדיין תהיה שווה 10,000 דולר של היום ב-2043. זה יהיה שימושי לשכר הלימוד כשהעולל יהיה בן 20.

עם כמעט 2,800 דולר נותרים לאחר שתשקיעו מעט יותר מ-7,200 ב-TIPS, רכשו נכשים שאתם חושבים שעשויים להכניס תשואה גבוהה יותר - קרן מדד של שוק המניות, מניות בודדות שמוערכות בהערכת חסר, קרן נדל"ן, כל מה שעשיתם לגביו שיעורי בית.

אם הבחירות היותר מסוכנות שלכם מכניסות תשואה חיובית, זה נהדר. בסופו של דבר יהיה לכם הרבה יותר כסף ממה שהיה כשהתחלתם.

הכנסה מובטחת גם אם רכיב ההימור יורד לטמיון

ואפילו אם ההימור שלכם מאבד כמעט את כל ערכו, עדיין תסיימו עם יותר כסף ממה שהתחלתם, הודות לצמיחה המובטחת ב-TIPS. ואם כל ההימורים יורדים לאפס - עדיין יהיו לכם 10,000 דולר פלוס 20 שנה של אינפלציה - כשכל הסיפור יסתיים.

"מחשבון חישוב סיכונים" שימושי באתר DepositAccounts.com מאפשר לכם לראות כמה אתם צריכים להשקיע בנכסים בטוחים ובנכסים בסיכון, עם שיעורי ריבית שאתם מזינים למחשבון ולתקופת זמן שאתם קובעים, כדי לכל הפחות לא לאבד כסף ובמקרה הטוב לקבל תשואה (המחשבון עוצב לפיקדונות תאגידיים בבנקים, אבל אותה מתמטיקה עובדת גם על TIPS).

דבר נוסף שכדאי לשקול: כשכל שאר המשתנים שווים, עלייה בריביות כנראה תיתן דחיפה לקרנות שמשקיעות בסחורות ובחוזים עתידיים. הקרנות האלה יכולות לייצר תשואות משלושה מקורות: שינויים בשוק או מחירי "ספוט" של נכסים, מכירה של החוזה של החודש שעבר תמורת יותר ממה שעולה לקנות את החוזה של החודש הבא והכנסות הריבית על ערובות מזומנים שהקרנות מציבות כדי להבטיח את הפוזיציות שלהן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.