הבנקים הישראליים בדרך לשבור שיאי רווח בגין תוצאותיהם בשנת 2022, ואחת הסיבות העיקריות לכך היא עליית הריבית, שמיטיבה עימם לנוכח הזינוק בריביות שהם גובים על ההלוואות. גם בחברות כרטיסי האשראי, שהציבו את מתן האשראי כמנוע הצמיחה המרכזי שלהן, התמונה דומה, ושתיים מתוך השלוש - כאל ומקס - שברו אשתקד את שיאי הרווח שלהן.

● דוחות דיסקונט: ההכנסות מריבית טסו ב-50% ברבעון, הרווח הנקי קפץ

● היקף המשכנתאות בפברואר נפל ב-50% בהשוואה לשנה שעברה

● הבנק מסן פרנסיסקו שמדאיג את וול סטריט: האם פירסט ריפבליק הוא הבא לקרוס?

הגידול בהכנסות מריבית שמשלם ציבור הלווים, שמשתרשר ישירות לזינוק ברווחים, מגיע כמובן הודות לעליית הריבית של בנק ישראל. ריבית בנק ישראל עלתה באופן חד במהלך שנת 2022, מרמה של 0.1% בחודש מרץ ל-3.25% בחודש נובמבר.

הגופים הפיננסיים מיהרו להעלאות את הריבית שהם גובים על ההלוואות הצמודות לפריים (ריבית בנק ישראל + 1.5%), אך כפי שפורסם בגלובס, עוד טרם העלה נגיד הבנק אמיר ירון את הריבית לראשונה באפריל, חלקם כבר הזדרזו לייקר את המסלולים בריבית קבועה.

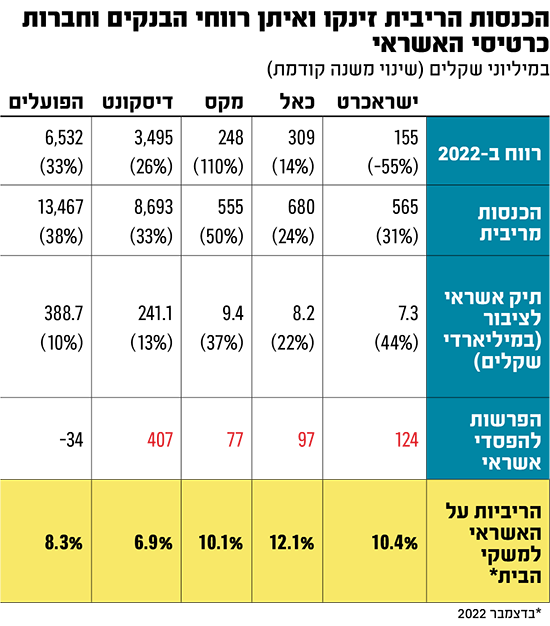

המשמעות היא עלייה של עשרות אחוזים בהכנסות מריבית. כך למשל, בנק הפועלים הציג זינוק של 33% בהכנסות מריבית, ואלה הסתכמו בכ-13.5 מיליארד שקל. דיסקונט הגדיל את ההכנסות מריבית ב-33% לכדי 8.7 מיליארד שקל, וכשבוחנים את הרבעון האחרון לבדו מדובר בגידול של כ-50% לעומת הרבעון הרביעי ב-2021, לסכום של 2.54 מיליארד שקל.

שני בנקים נוספים שפרסמו את הדוחות שלהם ביום שלישי בבוקר, הציגו מגמה דומה כמובן. כתוצאה מעליית הריבית רשם מזרחי טפחות הכנסות מריבית בסך של 10.24 מיליארד שקל, זינוק של 33% לעומת שנת 2021. ברבעון האחרון של השנה הסתכמו ההכנסות מריבית לסכום של כ-3 מיליארד שקל, זינוק של 51% לעומת הרבעון המקביל ב-2021. לאומי רשם בסעיף זה הכנסות שהסתכמו ב-13.2 מיליארד שקל, עלייה של 27.7% לעומת שנת 2021.

כאמור, גם בשלוש חברות כרטיסי האשראי נהנו מזינוק גדול בהכנסות מריבית. כאל, שגם גובה את הריביות הגבוהות ביותר מבין השלוש, הכניסה מהריבית סכום של 680 מיליון שקל, ואחריה צמודות יחסית ישראכרט ומקס, עם הכנסות של 565 ו-555 מיליון שקל, בהתאמה.

כאל "מובילה" בריבית על הלוואות למשקי בית

הדוחות הכספיים של חברות כרטיסי האשראי מאפשרים הצצה גם לשיעורי הריביות שהן גובות מהלקוחות בגין מתן האשראי, ומאפשרים למדוד את המרווח בין ריבית הפריים לזו שמשלמים הלווים.

מהנתונים ברור כי הריביות זינקו בשנה האחרונה, אך אפשר במידת מה להתנחם מכך שהן צמצמו את המרווח במקצת אל מול זה שנגבה כאשר הריבית במשק הייתה כמעט אפסית.

כאל, שעדיין נמצאת בשליטת בנק דיסקונט (72%), היא עדיין החברה שגובה את הריבית הגבוהה מבין השלוש בהלוואות למשקי בית - 11.4% בממוצע שנתי, ואף 12.4% בדצמבר. זאת לעומת 10.8% ממוצע שנתי בישראכרט ו-10.4% בדצמבר, כאשר מקס גבתה אשתקד 10.2% בממוצע שנתי ו־10.1% בדצמבר. עם זאת, בכאל העלייה הייתה קטנה יחסית, של 11.8%, לעומת מקס עם עלייה בריבית של 41.7% וישרכארט עם שינוי של 18.7%.

באשר למרווחים, במקס למשל צמצמו את מרווח הריבית מעל הפריים מ-5.6% בשנת 2021 לכדי 5.45% אשתקד. בישראכרט הצמצום אף משמעותי יותר מ־7.5% בשנת 2021 לשיעור של 6.05% בשנה שעברה.

אם משווים את הריביות שגובות חברות כרטיסי האשראי לעומת הבנקים, הרי שעדיין מדובר על פערים משמעותיים, הנובעים בעיקר ממקורות גיוס ההון של שני הסקטורים.

בעוד שלבנקים מאות מיליארדי שקלים של כספי ציבור השוכבים בעו"ש ולא מזכים את בעליהם בריבית, כך שהם משמשים מקורות הון חינמיים, חברות כרטיסי האשראי נאלצות לגייס הון מהציבור או מהבנקים, או להשתמש בהון העצמי שלהן, כך שהעלות גבוהה הרבה יותר.

עם זאת, גם הבנקים העלו את הריביות על ההלוואות בשיעורים ניכרים בשנה החולפת. בדצמבר גבה בנק הפועלים בממוצע על ההלוואות למשקי הבית ריבית של 8.3% בעוד דיסקונט גבה 6.9%.

לפי נתוני בנק ישראל, אחרי העלאת ריבית נוספת שהתרחשה בתחילת ינואר, הריבית הממוצעת בפועלים כבר עברה את ה-9% ובדיסקונט התקרבה ל-7.5%.

גידול ניכר בתיקי האשראי של הגופים

לצד הגידול בהכנסות כתוצאה מהעלאות הריבית, אי אפשר להתעלם מהגידול בתיקי האשראי של הגופים. תיק האשראי של הפועלים הסתכם ב-388 מיליארד שקל, עלייה בשיעור של 10.2%, בעיקר הודות צמיחה של 11.4% במשכנתאות וצמיחה גדולה גם בתיקים העסקיים והמסחריים (לעומת קיטון באשראי למשקי בית).

אצל דיסקונט האשראי לציבור, נטו, צמח ב־13% לכדי 241 מיליארד שקל, בין היתר לאור גידול של 21% בתיק המשכנתאות וגידול דו-ספרתי באשראי העסקי.

גם חברות כרטיסי האשראי הגדילו את התיק שלהן. מקס היא עדיין החברה הגדולה באשראי הפרטי והיא מנהלת תיק של 8.5 מיליארד שקל לאחר גידול של 2.2 מיליארד שקל אשתקד. כאל הגדילה את תיק האשראי למשקי הבית ב-1.3 מיליארד שקל לכדי 7 מיליארד שקל ואילו ישראכרט צמחה ב-1.7 מיליארד שקל לתיק של כמעט 6 מיליארד.

באשראי העסקי ישראכרט היא החברה הגדולה מבין השלוש עם תיק של 1.5 מיליארד שקל ואחריה כאל (1.15 מיליארד שקל) ומקס (829 מיליון שקל).

בגופים מודעים לכך שעליית הריבית מכבידה על הלווים, ונערכים לכך. "עליית המדד והריבית עשויים לגרום להגדלת עומס הפירעונות של לווים, בפרט של משקי הבית, ולפגיעה ביכולת ההחזר שלהם", כתבו בדיסקונט. "לא ניתן להעריך את השפעת גורמים אלה, ולהערכת הנהלת הבנק השפעות אלה טרם באו לידי ביטוי במלואן בהפרשות להפסדי האשראי, והשפעתן עלולה להתממש בתקופות הבאות".

ואכן ברוב הגופים ניכרת עלייה בשיעור ההפרשות להפסדי אשראי, אותן כריות ביטחון שנועדו להגן על מי שמעניק הלוואות מפני חוסר יכולת של הלווים לעמוד בהחזרים. דיסקונט עצמו רשם הוצאה בגין הפסדי אשראי בסך של 407 מיליון שקל, לעומת הכנסה בסך של 693 מיליון שקל בשנת 2021 כתוצאה משחרור כריות הביטחון שהופרשו בתקופת הקורונה.

בפועלים ציינו כי "לעליית הריביות של הבנקים המרכזיים בארץ ובארצות הברית פוטנציאל תרומה חיובית לתוצאות פעילות הבנק. יחד עם זאת, סביבת ריבית גבוהה ממושכת כמו גם העלאות ריבית אגרסיביות יותר, עלולות בין היתר להעלות את הסיכונים למיתון, להשפיע על מצבם של לקוחות הבנק, ובהתאם להיות בעלי השפעה שלילית על תוצאות הפעילות של הבנק ורווחיו".

בבנק אומנם רשמו הכנסות בסך 34 מיליון שקל בסעיף הפסדי האשראי, אך ברבעון הרביעי הגדיל הבנק את ההפרשה הקבוצתית להפסדי אשראי, כאמור לאור עליית האי-ודאות בתנאים הכלכליים וההסתברות להאטה כלכלית. שלוש חברות כרטיסי האשראי רשמו גידול בהפרשות, בעיקר ישראכרט שהכפילה את הסכום לכדי 124 מיליון שקל.

מה צפוי עם המשך העלאות הריבית?

אם בנק ישראל ימשיך בהעלאות הריבית, הבנקים וחברות כרטיסי האשראי ימשיכו ליהנות מכך. על פי האומדנים המעודכנים של הבנקים, מדובר בתוספת של מאות מיליוני שקלים על כל אחוז ריבית נוסף שיעלה, ובמבט מערכתי - במיליארדי שקלים. הפועלים לדוגמה מעריך שאחוז נוסף של ריבית יתורגם להכנסות של 681 מיליון שקל ודיסקונט מעריך זאת בכ-500 מיליון שקל.

בסוף שנת 2021 המספרים היו הרבה יותר גבוהים. בפועלים העריכו את הרווח לבנק ב-1.38 מיליארד שקל בגין עלייה של 1% בריבית ובדיסקונט ב-1.14 מיליארד שקל. ואכן, ההכנסות בעליית האחוז הראשון הסתכמו ביותר ממיליארד שקל בכל אחד מהבנקים. הפערים הללו באומדנים נובעים מכך שאנחנו נמצאים כיום בסביבת ריבית של יותר מ-3%, לעומת סביבת ריבית אפסית שנה לפני כן, ולכן האפקט של עליית ריבית נוספת קטן יותר.

הסיבה היא שלקוחות בעלי כסף בעו"ש או בפיקדון, שמקבלים עליו ריבית נמוכה אם בכלל, מבקשים כעת ריבית גבוהה יותר בגין הפיקדון, כלומר כזו שלא תשקף רק את עליית הריבית האחרונה אלא תחושב אל מול סך עליות הריבית שהיו עד עתה, מה שמצמצם את מרווח הרווח של הבנק.

ואולם, בסופו של דבר, גם אם הציבור מסיט יותר ויותר כספים מהעו"ש לפיקדונות נושאי ריבית, וצפויה האטה בבקשה לאשראי בשל הריבית הגבוהות על ההלוואות ויוקר המחיה שמסרב לרדת, סביבת הריבית הגבוהה במשק תאפשר לבנקים להמשיך להגדיל רווחים גם בעתיד הנראה לעין.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.