אודות מדור הפקולטה

מדור "הפקולטה" הוא שיתוף פעולה מערכתי ייחודי בין גלובס והפקולטה לניהול באוניברסיטת תל אביב שנועד להנגיש, בשפה בהירה ותמציתית, ידע מחקרי ואקדמי בנושאי כלכלה, אסטרטגיה, שיווק, ביג דאטה, פינטק וחדשנות. הפקולטה לניהול ע"ש קולר של אוניברסיטת ת"א היא מבתי הספר המובילים בעולם למנהל עסקים, וחוקריה עוסקים בסוגיות העדכניות ביותר בענף. במדור יכתבו מיטב חוקרי הפקולטה לניהול לצד בחירת הנושאים, העריכה והתמצות של מערכת גלובס. להרחבת היריעה וצלילה עמוקה יותר למחקרים עצמם, המקורות מצורפים בסוף הכתבה

אודות הכותבים

פרופ' אמיר מופקד על הקתדרה לכלכלה פיננסית ע"ש מקס וסטפי פרלמן בפקולטה לניהול ומשמש כפרופסור אורח בלונדון ביזנס סקול.

פרופ' צבירן מכהן כראש מכון קולר ליזמות וחדשנות בפקולטה לניהול וכראש מערך היזמות והחדשנות של אוניברסיטת תל אביב.

מונח ידוע בעולם העסקי הוא בעיית הנציג, המוכרת גם כבעיית הסוכן (Principal Agent Problem). היא מתייחסת לניגוד עניינים שנוצר כשגורם כלשהו שוכר נציג שיפעל מטעמו, אך אינו יכול לפקח באופן מושלם על פעולותיו, ובעקבות כך הנציג עלול להשתמש בסמכויותיו כדי לקדם אינטרסים עצמיים. זה קורה כשישנם פערי מידע בין הגורם מאציל הסמכות, בעלי המניות לדוגמה, לבין הנציג המקבל אותה, המנהל למשל.

בעיית הנציג נחקרה רבות בהקשר של ניהול חברות ציבוריות בידי שכירים, כלומר במצב שבו הבעלים והמנהלים של חברה הם שתי ישויות נפרדות. במחקרים אלה נמצאו עדויות רבות למנהלים שכיוונו את החברה כך שתפעל לטובתם ולא לטובת בעלי המניות. כשמנהל מתוגמל לפי רווחיות או לפי מחיר המניה, יש לו תמריץ לקחת סיכונים מיותרים, שכן במצב של הצלחה הוא יתוגמל בסכומים גבוהים, אך אם פעולותיו ייכשלו הנפגעים העיקריים יהיו בעלי המניות.

ממחקרים עלה שבמקרים אלה אומצו מנגנוני תגמול שאינם קשורים ישירות לביצועי החברה ואינם תואמים את טובת בעלי המניות ואת התשואה על השקעתם במניות החברה וכן מנגנוני תמרוץ (בונוסים) לא יעילים כחלק מחבילת התגמול למנהלים, תופעה שעלולה להוביל למניפולציה של מדדי ביצוע ולנטילת סיכונים מופרזת.

כפי שניתן לראות, לבעיית הנציג יכולה להיות השפעה משמעותית על ביצועי החברה ועל הצלחתה. עם זאת, נוכחותם של מנגנוני ממשל תאגידי חזקים, כמו דירקטוריונים עצמאיים ומשקיעים מוסדיים פעילים, עשויה למתן את ההשפעות שלה על תגמול המנהלים וכך גם על התנהלות החברה.

בונוס של 140-12 אלף דולר לעובד

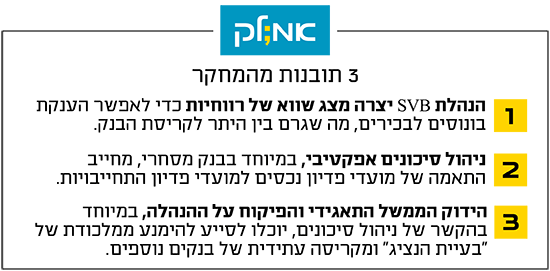

קריסתו של בנק סיליקון ואלי (SVB) היא דוגמה לנזק הנוצר לבעלי מניות בעקבות בעיית הנציג. הבנק הוקם בשנת 1983 בסנטה קלרה, קליפורניה, כדי להתמקד בצרכים של חברות סטארט־אפ, כשלתעשיית הבנקאות המסורתית לא הייתה הבנה טובה שלהן, במיוחד של חברות נטולות הכנסות. הבנק בנה את תיק ההלוואות שלו מתוך הבנה שסטארט-אפים אינם מייצרים הכנסות באופן מיידי, תוך ניהול סיכונים על בסיס המודל העסקי שלהם. הבנק גם חיבר את הלקוחות לרשת תמיכה שכללה קרנות הון סיכון, עורכי דין ומשרדי רואי חשבון. האסטרטגיה העיקרית שלו הייתה איסוף פיקדונות מעסקים הממומנים באמצעות הון סיכון. לאחר מכן הוא הוסיף שירותים כדי לשמור על החברות כשהן מתבגרות ומבשילות. עם השנים הוא הפך לבנק ה-16 בגודלו בארה"ב והגדול ביותר בעמק הסיליקון, ופעל ב־13 מדינות.

ב־10 במרץ 2023 סגר SVB את שעריו אחרי משיכה מסיבית של פיקדונות ממנו. הרגולטור השתלט על הבנק והכניס אותו לכינוס הנכסים של התאגיד הפדרלי לביטוח פיקדונות (FDIC). היה זה הכישלון השני בגודלו בהיסטוריה של הבנקאות בארה"ב, וחברו אליו שלושה גורמים: תאוות הבצע של המנהלים, ניסיון לנצל את כללי החשבונאות לצורך מניפולציה של הרווח וגזירת בונוסים וגורמים מאקרו־כלכליים - כאלה שיועדו לגרום לבעלי המניות של הבנק להפסיד את כל הונם ולבעלי הפיקדונות לייחל שהממשל האמריקאי יבוא לעזרם.

באותו היום קיבלו עובדי הבנק ומנהליו את הבונוסים השנתיים על הביצועים הכספיים של שנת 2022, שנעו בין 12 ל־140 אלף דולר לעובד. יתרה מזאת, בסוף פברואר, 11 ימים לפני התמוטטות הבנק, מכר המנכ"ל גרג בקר מניות בסכום של 3.6 מיליון דולר. הוא אמנם הודיע כבר בסוף ינואר על כוונתו, אך כמה שניתן יהיה להוכיח שידע שהבנק במצב קריטי ומתכוון לגייס הון נוסף, כנראה שהוא צפוי לבלות שנים רבות בכלא.

קריסה שהיא "בעיית נציג" קלאסית

היכן באה לידי ביטוי בעיית הנציג במקרה הזה? בונוסים מתבססים בעיקר על רווחיות. בעולם העסקי קיים רק סוג אחד של רווחיות, זו הנמדדת בהתאם לכללי החשבונאות המקובלים. אולם כללים אלה ניתנים לעתים למניפולציה. כך למשל, ניהול סיכונים אפקטיבי בבנק מסחרי מחייב ביצוע התאמה של מועדי פדיון נכסים למועדי פדיון התחייבויות, ומכיוון שפיקדונות ניתנים לפדיון בטווח קצר יחסית, על הבנק להשקיע את כספו בנכסים קצרי מועד.

פרופ' משה צבירן / צילום: ישראל הדרי

הנהלת SVB החליטה להשקיע את כספי הבנק באג"ח ארוכות טווח כדי לייצר הכנסות ריבית גבוהות יותר. למעשה, הבנק השקיע בהן 91 מיליארד דולר מתוך נכסים נזילים של 130 מיליארד דולר. נוסף על כך, הבנק סיווג השקעה זו כמוחזקת לפדיון, מה שאפשר לו להימנע מהכרה בהפסד מירידת ערך האג"ח (15.1 מיליארד דולר בשנת 2022). התוצאה של מהלך לא תקין זה היא דיווח על רווח נקי של 1.6 מיליארד דולר ל־2022 במקום על הפסדי עתק ומחיקת ההון העצמי המאזני. כשדוח רווח והפסד משקף רווח לבנק, ניתן להעניק בונוסים למנהלים ולעובדים, והרי לכם בעיית נציג קלאסית.

פרופ' אלי אמיר / צילום: ישראל הדרי

שאלה נוספת שראוי לחזור ולשאול כאן היא היכן היו גופי הממשל התאגידי של הבנק והיכן היו גורמי הפיקוח. הידוק הפיקוח יכול לסייע להימנע מהמלכודת של בעיית הנציג ומקריסה עתידית של בנקים נוספים - בעולם וגם בארץ.

מקורות

Bebchuk, L. A., & Fried, J. M. (2003). Executive Compensation as an Agency Problem, Journal of Economic Perspectives, 17(3), 71-92. https://pubs.aeaweb.org/doi/pdf/10.1257%2F089533003769204362

Bebchuk, L. A., & Fried, J. M. (2004). Pay Without Performance: The Unfulfilled Promise of Executive Compensation, Cambridge, Harvard University Press. https://escholarship.org/content/qt4499k9wq/qt4499k9wq.pdf

Bebchuk, L. A., Fried, J. M., & Walker, D. I. (2002). Managerial Power and Rent extraction in the Design of Executive Compensation. University of Chicago Law Review, 69(3), 751-846. https://www.nber.org/papers/w9068

Prendergast, C. (2002). The Tenuous Trade-off between Risk and Incentives. Journal of Political Economy, 110(5), 1071-1102. https://www.journals.uchicago.edu/doi/full/10.1086/341874?casa_token=fXqRTTWZ7K0AAAAA:O7LlEBsn1ptZTJYnpeIUxSsHNsEKDE1HZJqxXDxlX-G_6ps-Zd_3lWrMDT6whTfqz7dZOO0ucaqi

Bhagat, S., & Bolton, B. (2008). Corporate Governance and Firm Performance. Journal of Corporate Finance, 14(3), 257-273. https://www.sciencedirect.com/science/article/pii/S0929119908000242?casa_token=XV2iJtX0di0AAAAA:bP6E66Ru7Qe6eh-mUqrjnGygT7s7vfKa7mbeTrIGhP0ZUU_Scg59k5VgpNla2-6XpUzr_yreRg

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.