1

בנק ישראל: האשראי הצרכני מתמתן

בשבוע שעבר ערך בנק ישראל כנס לרגל פרסום הדוח השנתי שלו תחת הכותרת הלא מאוד מסעירה "מבט סטטיסטי לשנת 2022". בין סבך הנתונים והחישובים, הסתתר נתון שצריך להדאיג את העומדים בראש המערכת הפיננסית הישראלית.

על פי הנתונים שאספו בחטיבת המידע והסטטיסטיקה של הבנק המרכזי, מתברר כי כ־50% ממשקי הבית נמצאים במינוס בחשבונות העו"ש שלהם - עלייה קלה לעומת השנה שעברה. ולא מדובר בסכום מבוטל, אלא במשיכת יתר ממוצעת של יותר מ־15 אלף שקל.

● ניתוח טכני: זה הרגע שבו נדע לאן הולך שוק המניות האמריקאי

● התפטרות, פיטורים והרבה דם רע: ההיסטוריה העגומה של שרי ביטחון בממשלות נתניהו

יתרה מכך, יותר מרבע מחשבונות העו"ש בישראל הוגדרו ככאלו הנמצאים במשיכת יתר כרונית, כלומר היו במצב של מינוס בכל אחד מ־12 החודשים של שנת 2022. אלו כבר נמצאים במשיכת יתר ממוצעת של יותר מ־20 אלף שקל.

בשבוע הבא תחליט הוועדה המוניטרית בבנק ישראל אם להעלות את הריבית בפעם התשיעית ברציפות. הכלכלנים במערכת הפיננסית מעריכים כי התשובה לכך תהיה חיובית, והשאלה היא רק בכמה - האם שוב ב־0.5% או אולי באופן מתון יותר של 0.25%. אלו בוודאי נתונים שחברי הוועדה יעניקו להם משקל חשוב, לצד המשך המלחמה באינפלציה, שלפי שעה מסרבת להתכנס חזרה אל היעד של בנק ישראל (1%־3%) ונשארת סביב קצב שנתי של 5.4%.

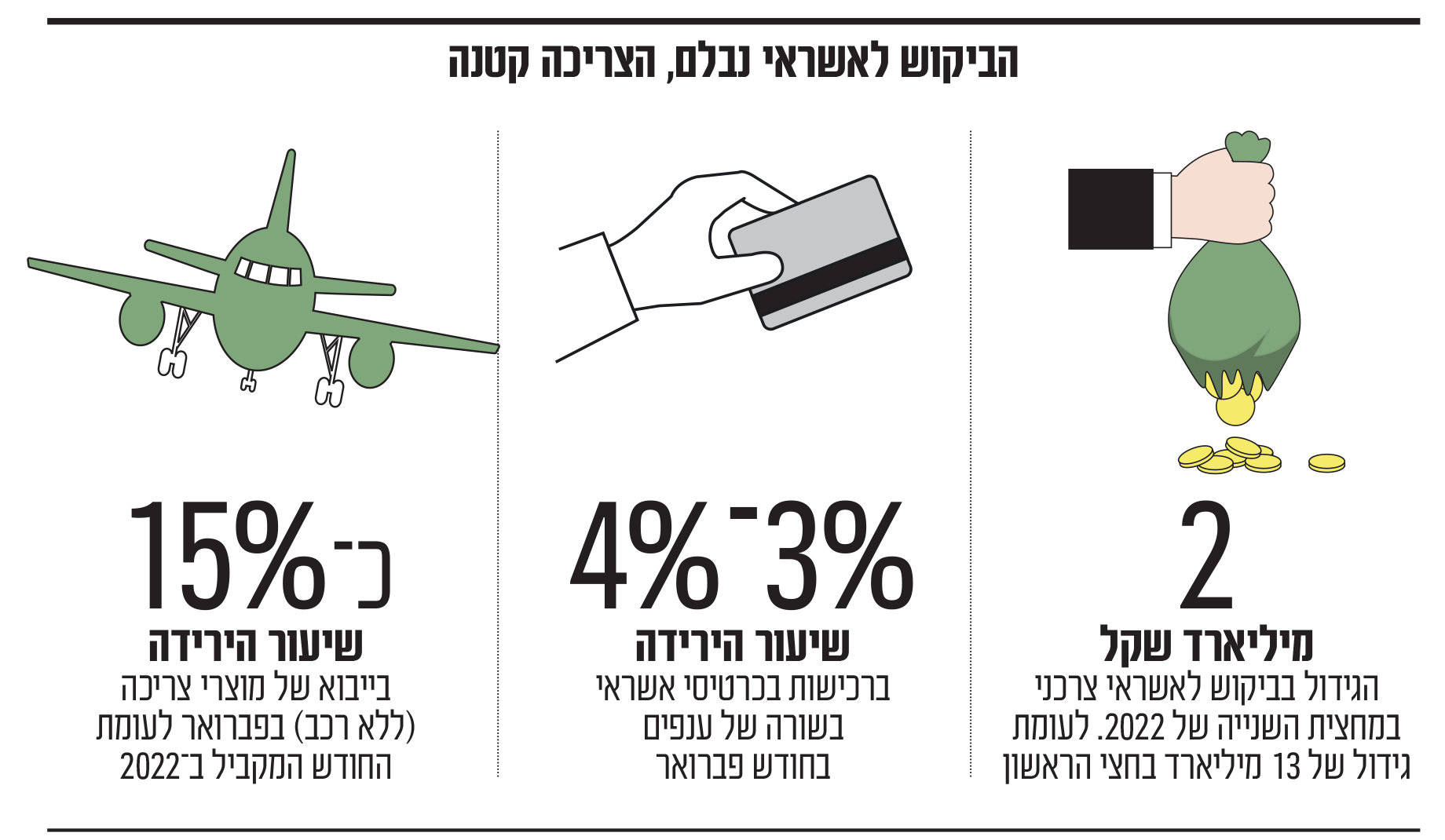

עצם עליית הריבית היא מהסיבות העיקריות למשיכות היתר של הציבור, לצד העלייה ביוקר המחיה בישראל שבאה לידי ביטוי בנתוני האינפלציה. בימים הקרובים מחזור העלאות הריבית הנוכחי יסכם שנה, כשריבית בנק ישראל זינקה מ־0.1% באפריל 2022 לכדי 4.25% כיום וכאמור, זו כנראה לא המילה האחרונה. המשמעות היא שהריביות על ההלוואות שנוטל הציבור התייקרו מאוד בשנה האחרונה. עבור זוג צעיר שרכש דירה עם משכנתה של מיליון שקל, למשל, מדובר בהתייקרות של כ־1,000 שקל בהחזר החודשי.

התייקרות ההלוואות גוררת אחריה שחיקה בהכנסה הפנויה. אבל עד כמה אלו משפיעים על הצריכה הפרטית? ד"ר גולן בניטה, מנהל חטיבת השווקים בבנק ישראל, אמר באותו כנס שנתי כי "בארה"ב רואים שחיקה מתמשכת בהכנסה הפנויה הריאלית, אבל מצד שני רואים שהצריכה הפרטית ממשיכה לגדול. משק הבית האמריקאי מממן זאת באמצעות ירידה בשיעור החיסכון שמשקי הבית צברו בתקופת הקורונה, לצד גידול באשראי הצרכני".

עם זאת, לדברי בניטה בחודשים האחרונים ישנה ירידה באשראי הצרכני של הציבור האמריקאי. גם בישראל, על פי נתוני בנק ישראל, נרשמה ירידה בבקשות לאשראי. בעוד שבמחצית הראשונה של 2022 קצב הגידול באשראי שאינו לדיור עמד על כ־14% (13 מיליארד שקל), במחצית השנייה הוא קוצץ משמעותית כך שהשנה הסתיימה עם גידול שנתי באשראי של 7% (2 מיליארד שקל). "הירידה בביקוש לאשראי תתחיל לפגוע בצריכה הפרטית בארה"ב", העריך בניטה. "הבעיה היא בעיקר בעשורים התחתונים אשר צורכים את רוב השכר שלהם וזה ילחץ על הצמיחה כלפי מטה. ההאטה תגיע מהאזור הזה ולא משוק העבודה".

2

איתות להאטה בשוק כרטיסי האשראי

למרות שעליית הריבית החזירה את היקפי המשכנתאות החדשות לאזור ה־6 מיליארד שקל, מספרים שלא נראו מאז סוף 2019 (למעט בפרוץ הקורונה), ההכבדה על הכיס של הציבור טרם הכתה באופן מובהק בצריכה השוטפת של הציבור. על פי נתוני שב"א (שירותי בנק אוטומטיים), מנהלת מערכת התשלומים הלאומית בכרטיסי אשראי, בחודש פברואר 2023 התחזקה מגמת הצמיחה בהוצאות בכרטיסי אשראי של הציבור הישראלי והן הסתכמו בסכום של 35 מיליארד שקל, עלייה של 10% לעומת פברואר 2022.

בשב"א אמנם לא מזהים בחודש מרץ ירידה בשימוש בכרטיסי אשראי וטוענים כי דווקא נרשמה המשך עלייה בהוצאות הרבה מעבר לגידול הטבעי של המשק, אך לעומתם כלכלנים במערכת הפיננסית, כבר מזהים האטה בצריכה, והם מתעקשים כי זו רק תחריף בחודשים הקרובים.

מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, הצביע בסקירה שלו בשבוע שעבר על המשך התרחבות הצריכה הפרטית ברבעון הראשון של 2023, אבל גם התריע מפני ירידה בקצב הגידול ואף ירידה חודשית ברכישות. "נתוני רכישות כרטיסי אשראי מצביעים על המשך התרחבות הצריכה הפרטית ברבעון הראשון, אם כי בקצב מתון יחסית לרבעונים הקודמים", הסביר שפריר.

"עם זאת, הירידה ברכישות בחודש האחרון במרבית הענפים מדאיגה יותר, ולאור התגברות המחלוקת הפנימית בעם, עליית האינפלציה והעלייה החדה בריבית - סביר להניח כי הצריכה הפרטית תמשיך להתמתן, לפחות בטווח הקצר". בבנק הפועלים זיהו ירידה של כ־3% בצריכה בדלק ובתחבורה, בתיירות ובמוצרי תעשייה, ואף של 4% בחינוך ובפנאי.

3

ירידה בייבוא מוצרים לצריכה שוטפת

גם בבתי ההשקעות צופים האטה בצריכה. אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, מסביר זאת באמצעות הירידה שכבר מתרחשת בייבוא מוצרי הצריכה שנמצאת במגמת ירידה חודשים ארוכים. "ניכרת ירידה בייבוא מוצרי בניי קיימא (ללא הרכב) ובמוצרים לצריכה שוטפת, אירוע די נדיר כשלעצמו. הירידה בייבוא מוצרי הצריכה מצביעה על ההיחלשות הצפויה בצריכה הפרטית".

על פי נתוני הלמ"ס, ההאטה בייבוא מוצרי צריכה החלה כבר מאמצע 2021 אך ברבעון האחרון של 2022 היא כבר הפכה לשלילית ומאז החריפה.

אורי גרינפלד, האסטרטג הראשי של פסגות בית השקעות, מציין כי ההאטה בצריכה הפרטית תתבטא בסיכום הרבעון הקרוב ובחצי השני של 2023. "נכון שיש האטה בקצב הגידול בצריכה, אך הציבור לא מקטין אותה. כלומר, הצריכה גדלה, אך פחות, וזה טבעי בהתחשב בתקופה הארוכה של צריכה מסיבית שהייתה בישראל".

הוא מציג שני כוחות שפועלים בו זמנית על יכולת הצריכה. "מצד אחד אין ספק שהעלייה בריבית מקשה על הכלכלה ובטח על הצרכן. זאת, לצד עליית המחירים שבלי קשר לריבית פוגעת ביכולת הקנייה ושוחקת את השכר הריאלי, ולכן ודאי שנראה האטה בקצב הגידול של הצריכה בעתיד. מצד שני, על פי בנק ישראל הציבור מחזיק בחסכונות עתק שיושבים אצל משקי הבית מהקורונה. אז כן נראה את הישראלים מהדקים את החגורה אבל לא נראה פגיעה אמיתית בצריכה".

יוני פנינג, אסטרטג ראשי חדר עסקאות מזרחי טפחות, מסביר מצידו כי חלק מהעלייה בצריכה היא עדיין ספיח של הקורונה וסבבי הסגרים. "כמו הרבה דברים שהושפעו מהקורונה, גם פה יש כמה סיפורים שזורים אחד בשני. בניתוח ענפי, הרצון לפצות על הקורונה, יחד עם עליות מחירים ענפיות מביא לרכישות עודפות בקטגוריית המסעדות. בצד השני של הסקאלה, התמעטות העסקאות לרכישת דירות, יחד עם עליית הריבית, מביאה לחולשה יחסית ברכישת מוצרי תעשייה. לגבי רכישות מזון, אנחנו דיי מדשדשים לאחרונה", הסביר פנינג.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.