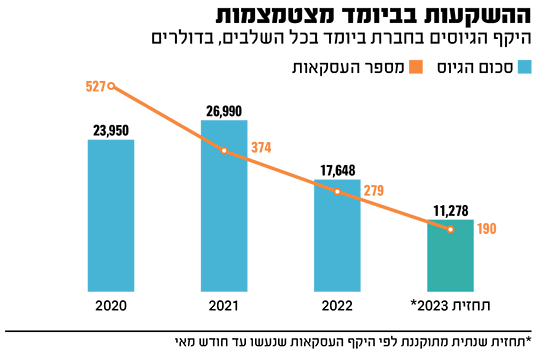

אחרי שנתיים מדכאות למדי בתחום הביומד, שאופיינו בביצועי מניות חלשים, התכנסות של הקרנות להשקעה בחברות הפורטפוליו שלהן ופיטורי עובדים שלוו בסגירת תוכניות פיתוח, מגיעות החודש חדשות טובות.

● זוהר לבקוביץ': "אחרי הפרסומים על סגירת החברה, נפתחו שערי הגיהנום"

● קופות הגמל והפנסיה במאי: המסלול שצפוי להפתיע ולהניב יותר מהשקעה במניות

● כמה ארוך התור להנפקת דרכונים? צפו בלייב ביוטיוב

כמה רכישות גדולות שביצעו ענקיות פארמה הזניקו את מדד הביומד של נאסד"ק מעלה, ואפילו הייתה הנפקה גדולה אחת, של חברת Acelyrin המפתחת תרופות למחלות אוטואימוניות. היא גייסה 540 מיליון דולר והגדילה את היקף הגיוס שלה בתהליך ההנפקה, בניגוד למגמה בשוק.

האם המגמה משתנה? לפני כשבועיים, בכנס Biomed2023 שהתקיים בתל אביב, ניסו משקיעים מקרנות בינלאומיות לענות על השאלה הזאת במסגרת פאנל שהנחה ארז חיימוביץ', שותף בקרן אורבימד ישראל. שוחחנו עם שניים מהם, אנדרו לוין, שותף בקרן RA Capital (מהמשקיעות הראשונות במודרנה); ודוויד מליק, שותף ב־Nan Fung Life Sciences ו־Pivotal Life Sciences, כדי לברר לאן השוק הולך.

המשקיעים הגיעו לישראל כדי להשתתף במושב מיוחד של אורבימד בכנס הביומד שהתקיים בת אביב. הפאנל הובל על ידי ארז חיימוביץ, שותף בקרן אורבימד העולמית ומנהל הפעילות הישראלית שלה המבצעת באופן אקטיבי השקעות בתעשיית מדעי החיים הישראלית. השנה ביצעה הקרן שתי השקעות חדשות בשתי חברות ישראליות והיא מלווה ותומכת בחברות הפורטפוליו הקיימות של הקרן.

"המנטרה השתנתה"

לוין מצביע על ההבדלים העקרוניים בין השוק כיום לשנות הגאות יוצאת הדופן של 2020-2021. "השנים האלה אופיינו בסבבי השקעה גדולים בשוויים שלא נראו כמוהם בעבר, וזה, כמובן, נגמר. היום המנטרה היא: 'לצמוח לתוך הוולואציה שלך'. חברות שגייסו סכומים גבוהים בשוויים לא סבירים צריכות לשעוט קדימה מהר ככל האפשר בתקווה להשיג אבן דרך חדשה שתצדיק בדיעבד את השווי שלהן, ותמנע מהן לגייס לפי שווי נמוך יותר. נכון לעכשיו, עוד לא ראינו הרבה חברות שגייסו סבבי ענק נדחקות לפינה ונאלצות להתפשר על שווי. הכסף שלהן עדיין מספיק להן או שהמשקיעים הקיימים מזרימים להן עוד כספים שמוצמדים לשווי של סבב הגיוס הבא, כדי לדחות את הצורך להכיר בהפחתת השווי. אבל השקעות חדשות, אם מבוצעות, נעשות כבר בסבבים קטנים יותר, בשוויים נמוכים יותר".

ההבדל, אומר לוין, הוא גם בסוג החברות שבהן משקיעים. "בתקופות גאות, משקיעים מוכנים להצטרף לחלום של חברה שיש לה מדע מלהיב אבל רחוקה מהשוק. החברות הללו נקראות 'חברות פלטפורמה'. כאשר השוק מתכווץ, והמשקיעים יותר בררנים, פלטפורמה כבר לא מספיקה. המשקיעים מחפשים מוצר ספציפי שהפלטפורמה הפיקה ורוצים להבין כיצד בדיוק הוא יתחרה בשוק ומה יהיה הבידול שלו".

לדוגמה, בחברה כמו מודרנה הפלטפורמה היא השיטה להחדיר את ה־RNA לתאים כך הם ייצרו חלבון. זו פלטפורמה מלהיבה, אבל לקח לה 20 שנה - וזה עוד נחשב סופר מהיר - להביא לשוק מוצר ספציפי ראשון, חיסון לקורונה, שנבחן לא לפי חדשנותו המדעית, אלא כיצד הוא מתחרה בחיסונים אחרים לקורונה.

כשמודרנה הוקמה, אף אחד לא חזה את הצורך בחיסונים לקורונה, ומי שהשקיע לפי התוויה ולא לפי פלטפורמה אולי פספס, ובכל זאת זו המגמה בתקופות שבהן המשאבים מצומצמים יותר. "סיבה נוספת שבגללה אנחנו לא משקיעים כל כך בפלטפורמות היא שגילינו שהמדע שועט קדימה כל כך מהר, עד שייתכן שהפלטפורמה שהשקענו בה כבר תהיה מיושנת כשהיא תוציא מוצר לשוק".

"יש עדיין כסף זמין בשוק"

מליק מדבר על המעבר לשוק של משקיעים. "ב־2020-2021 הייתה דינמיקה מאוד תחרותית על עסקאות מסוימות, שהיו נסגרות מאוד מהר, כולל עסקאות בסכומים גדולים. ואני מודה שבשוק כזה, לקרנות לפעמים היה פחות זמן להעמיק. עסקאות מסוימות נסגרו בגישה של 'חבר מביא חבר', בלי שהקרנות צללו לפרטים הקטנים. ממילא החברות האלה הגיעו מאוד מהר להנפקות, אז חלק מהקרנות בנו על זה שלא משנה אם החברה באמת תספק את הסחורה מבחינה מדעית - להנפיק אפשר יהיה. ובאמת המון חברות הונפקו והתוצאה היא שהיום יש ללא מעט קרנות הון סיכון החזקות בחברות שמצבן לא משהו.

"היום אין תחרות על העסקאות. זה שוק של משקיעים, ולא של חברות, ויש אפשרות וגם מוטיבציה להעמיק ולבדוק. לכן כרגע, הדאטה והמנגנון הביולוגי מדברים".

איך ייראו השנים הקרובות?

"אם משווים כמעט לכל תקופה אחרת חוץ מ־2020-2021, יש עדיין לא מעט כסף זמין לשוק הזה. כמה חברות פארמה, לדוגמה פייזר ומרק האמריקאית, עשו המון כסף בשנים האחרונות ויושבות על כמויות מזומנים נדיבות. כמה מהן מתקרבות ל"צוק פטנטים", כלומר פקיעה של פטנטים על תרופות שמוכרות מיליארדי דולרים, כמו יומירה או קייטרודה. זה מכניס את החברות האלה למצב של רעב לרכישות, בעיקר של חברות שכבר נמצאות בשוק ורושמות הכנסות משמעותיות או של חברות שהמוצר שלהן קרוב לשוק. הפעם האחרונה שבה זה קרה לכמה חברות במקביל הייתה סביב 2010. זה תהליך מחזורי כזה. כשזה יקרה, שוב יירשמו אקזיטים ושוב יתחשק לקרנות הון הסיכון להשקיע, אם כי ייתכן שהתיאבון שלהן לסיכון לא יחזור להיות מה שהיה".

בזמנו, כדי להצדיק את הוולואציות הגבוהות, המשקיעים והחברות אמרו שהמדע התקדם כל כך, עד שהוא מצדיק את העובדה שכל הסקטור יחד שווה הרבה יותר. מנגד, נשמעו טענות שבסופו של דבר תקציב הבריאות לא גדל ולכן השוק הזה לא יכול להוסיף ערך כלכלי לנצח, אפילו אם הוא מוסיף המון ערך רפואי. מי צדק?

לוין: "שניהם. החדשנות הרפואית באמת מטורפת והמוצרים הרפואיים החדשים טובים יותר ומוסיפים ערך רב יותר. ועם זאת, יש לחץ להורדת מחירי התרופות בארה"ב בניסיון לצמצם את תקציב הבריאות הלאומי. בסופו של דבר המגמות האלה לא מתקזזות. איכות המדע עדיין מנצחת ואני לא מאמין שירידת הערך תהיה עד לשוויים של לפני 2020".

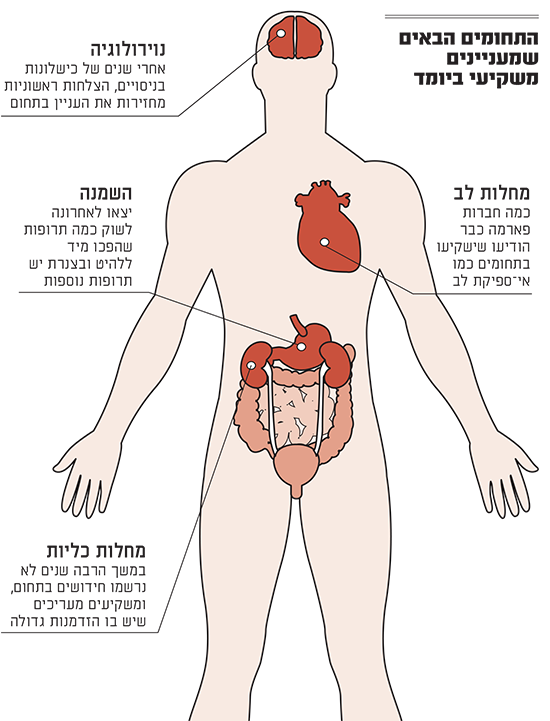

קאמבק למחלות מוח וכליות

בתנאים הנוכחיים של השוק הטעמים של המשקיעים משתנים. "בתקופת הגאות נכנסו כמויות שיא של כסף לתחומים כמו תאי גזע ותרפיה גנטית, והייתה תחושה שכל מה שמשקיעים בו בתחום הזה מצליח", אומר מליק. "עוד תחום שהיה חם הוא מחלות יתום (מחלות נדירות), משום שה־FDA הקצה להם מסלולים רגולטוריים קצרים ונראה היה שאפשר להגיע על גבי המסלולים הללו לאקזיטים משמעותיים.

"ב־2023 אנחנו במצב שונה. בבורסה אנחנו רואים נסיגה מהתחומים האלה לכיוון טכנולוגיות יותר בשלות עם פחות סיכון. הסבילות לחדשנות ירדה".

לוין לא ממהר להספיד את הטיפולים הגנטיים אבל אומר שזה יהיה שוק הרבה יותר תחרותי. "טיפול גנטי יכול להיעשות באמצעות עריכה גנטית אם נצליח להגיע לכל התאים הרלוונטיים. כיום, טיפולים כאלה נמצאים לראשונה בניסויים קליניים. שיטה נוספת להתערב גנטית היא באמצעות מולקולות RNA שמשתיקות או מגבירות את פעילות התאים. כמה תרופות מסוג זה כבר הגיעו לשוק, אבל האתגר הוא להביא אותן לאיברים שונים. זו בעיה שאמורה להיות פתירה, ואם כן, התחום הזה ינסוק".

כך או כך, יש תחום אחר שזוכה לתשומת לב מחודשת, והוא המחלות הנוירולוגיות. שנים של כישלונות בפיתוח תרופות למחלות כמו אלצהיימר התחלפו בהצלחות ראשונות.

"בתוך התחום הזה, תרופות על בסיס חומרים פסיכדליים נראות מאוד מעניינות ובעלות פוטנציאל ליצור שינוי משמעותי בבריאות הנפש בעתיד. אבל נצטרך לחכות כמה שנים עד שנראה את התוצאות של הניסויים הגדולים בתחום הזה", אומר לוין.

תחום שלא שמענו עליו כבר הרבה שנים ולוין מציין כמעניין הוא הטיפולים במחלות כליות. "זהו תחום שלא נהנה מחידושים כבר שנים רבות, כי ה־FDA בגישתו לניסויים בתחום הזה שם המון דגש על בטיחות, וזה אומר ניסויים גדולים ורף גבוה לאישור. בעקבות זאת אנחנו רואים פחות השקעה בתחום הזה מכפי שהיינו מצפים בהתאם לגודל השוק. הגיע הזמן שיתחדש שם משהו. אני מאמין שבתוך חמש שנים, נראה פעילות בתחום הזה, שמהווה הזדמנות לא ממומשת".

בקרדיולוגיה, תחום שגם נפגע מהדרישה לניסויים עצומים בהיקפם, כבר רואים שינוי לטובה. "כמה חברות פארמה הודיעו שישיקיעו בתחומים כמו אי ספיקת לב", אומר לוין.

סרטן בנסיגה, השמנה בעלייה

הלחץ להורדת מחירי התרופות ישנה גם את העדפות המשקיעים, אומר מליק. "תקנות ה־IRA (חוק לריסון האינפלציה שכולל סעיפים משמעותיים להפחתת ההוצאה הלאומית על תרופות - ג"ו), משפיעות לרעה במיוחד על תרופות שמבוססות על מולקולות קטנות (תרופות המבוססות על סינתזה של חומרים כימיים במעבדה כמו בפארמה הקלאסית - ג"ו). זה לא אומר שמשקיעים קיבלו קטגורית החלטה לא להשקיע בהן, אבל נהיה יותר בררנים. החקיקה גם מובילה להעדפת מוצרים שמיועדים לקהל הצעיר יותר, או לפחות לא רק לקהל מבוגר. זאת משום שמדיקר, המבטח הממשלתי של בני 65 ומעלה, קיבל את הזכות לנהל מו"מ על המחיר מול חברות התרופות, ואילו למבטחים של הצעירים יותר אין כרגע מנוף לחץ כזה.

"ה־IRA עשוי להוריד גם את כדאיות ההשקעה בתחום הסרטן. בשנים האחרונות התפתח מודל עסקי של פיתוח תרופות נגד סרטן להתוויות קטנות, הנחשבות מחלות נדירות, במסלול רגולטורי מקוצר, והתרחבות להתוויות גדולות יותר אחרי שיש הוכחת היתכנות משמעותית ראשונה. ה־IRA מאתגר את הגישה הזו כי שעון הבלעדיות עד שמותר למדיקר לערוך את המשא ומתן מתחיל לתקתק מהרגע שמקבלים את האישור הראשון, והוא תקף עבור כל ההתוויות. כמובן, תרופות מאוד מבודלות לסרטן עם תוצאות מצוינות תמיד ימצאו קונה, אבל אולי לא כל מוצר בתחום ייחשב למנצח".

לעומת זאת, אומר מליק, תרופות נגד השמנה נמצאות בנסיקה. אחרי שנים ששום מוצר בתחום הזה לא באמת הצליח, יצאו לשוק מוצרים שהפכו ללהיטים, ויש עוד מהם בצנרת. האתגר המרכזי הוא תופעות הלוואי החזקות של התרופות והפיכתן ליעילות עוד יותר. "זה פחות או יותר התחום היחיד שיש לו השקעות כאילו אנחנו ב־2021", אומר מליק.

"המטוטלת חוזרת משווקים קטנים כמו מחלות נדירות והתוויות נדירות לסרטן אל שוקי ענק כמו קרדיו, נוירולוגיה ומטבוליזם. בגלל השינויים הללו, נראה שבאופן כללי יהיה קשה יותר להיות חברה קטנה. יכול להיות שנראה פחות חברות מתחרות על סבבים ראשוניים גדולים יותר. אבל זו בינתיים רק ספקולציה".

"עוקבים אחרי המצב בישראל"

איך ישראל משתלבת בכל המגמות האלה? "בעבר התמקדנו בשאלה כמה חברות קמות בישראל", אומר מליק. "אני חושב שהיום השאלה הנכונה היא אם אנחנו יכולים לרכז משאבים בפחות חברות, אבל שיהיו טובות".

לוין מוסיף: "היתרון של ישראל הוא בקשר החזק בין התעשייה לאקדמיה, שמזין את החדשנות. הקשר הזה מוליד הצלחה בתחומים 'כבדים' מדעית כמו תאי גזע. המכשור הרפואי בישראל חזק. אבל אני לא רואה הרבה פארמה מוצלחת בישראל, ואין לי הסבר לזה".

קרן RA עצמה משקיעה כיום בשלוש חברות ביומד ישראליות.

המצב הפוליטי בישראל צפוי להשפיע על ההשקעות שלכם כאן?

לוין: "אנחנו עוקבים אחרי ההתרחשויות, בידיעה שלמדינות רבות יש אתגרים פוליטיים. גם לארה"ב".

מליק: "לא ראיתי החלטות קטגוריות נגד ישראל, אבל אפשר להניח שרוב המשקיעים מעדיפים לחכות ולראות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.