אודות מדור הפקולטה

מדור "הפקולטה" הוא שיתוף פעולה מערכתי ייחודי בין גלובס והפקולטה לניהול באוניברסיטת תל אביב שנועד להנגיש, בשפה בהירה ותמציתית, ידע מחקרי ואקדמי בנושאי כלכלה, אסטרטגיה, שיווק, ביג דאטה, פינטק וחדשנות. הפקולטה לניהול ע"ש קולר של אוניברסיטת ת"א היא מבתי הספר המובילים בעולם למנהל עסקים, וחוקריה עוסקים בסוגיות העדכניות ביותר בענף. במדור יכתבו מיטב חוקרי הפקולטה לניהול לצד בחירת הנושאים, העריכה והתמצות של מערכת גלובס. להרחבת היריעה וצלילה עמוקה יותר למחקרים עצמם, המקורות מצורפים בסוף הכתבה

על הכותב

ד"ר ארי אחיעז, מרצה בפקולטה לניהול על שם קולר באוניברסיטת תל אביב, מומחה בתחומי שוק ההון, מימון חברות ופינטק.

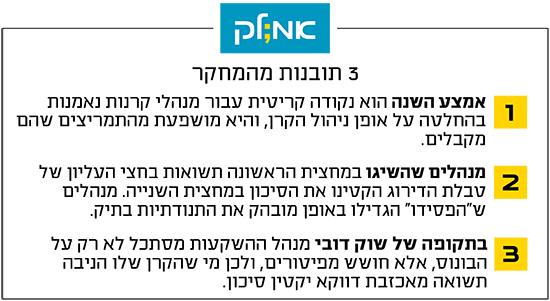

התחרות בעולם ניהול ההשקעות היא יומיומית. העיתונות הכלכלית מפרסמת טבלאות דירוג של הקרנות מדי חודש (מלבד הדירוג של הזוכים והמפסידים שנחשפים בסוף השנה), ובתי ההשקעות יוצאים בקמפיינים כל הזמן. אולם נדמה שיש נקודה אחת בשנה שגורמת למנהלי הקרנות לפתוח מבערים - והיא נקודת האמצע, סוף חודש יוני, שזה ממש בקרוב. מחקרים מראים כי בזמן זה מנהלי הקרנות מחשבים צעדיהם למחצית שנותרה, ועושים זאת על בסיס ביצועיהם במחצית החולפת. אלא שחוץ מהדירוג שמניע אותם, יש עוד דבר שגורם להם להחליט איך ייראו החודשים הבאים: התמריצים והבונוסים שהם מקבלים.

הספרות המימונית בחנה לאורך השנים כיצד התמריצים הכספיים של מנהלי הקרנות משפיעים על אופן ניהול ההשקעות שלהם.

כדי להבין זאת, נמפה רגע את האופן שבו הם מתוגמלים. מחקר מקיף מ־2019 בדק את רכיבי השכר של מנהלי 4,500 קרנות נאמנות השייכות לכ־700 גופי השקעות שונים בארה"ב. 99% מהקרנות בו דיווחו על תגמול הכולל בונוס תלוי יעדים, ויותר מ־70% מהחברות ציינו כי בונוס זה גבוה משכר הבסיס השנתי. הגורם המרכזי לקביעת הבונוס (שנמצא ב־80% מהקרנות) היה ביצועי ההשקעות בקרן. כשמנהל הקרן נמצא בתחתית הדירוג, הוא רחוק מהתגמול העיקרי שלו (כלומר "מחוץ לבונוס") ולכן כדאי לו להגדיל את הסיכון בקרן כדי להגדיל עבורו את הסיכוי לקבל את הבונוס.

צל"ש או טר"ש: תקף גם כשהתחרות בתוך בית ההשקעות

מחקר מרכזי מ־1996 בחן אם לדירוג מנהלי הקרנות בנקודת מחצית השנה יש השפעה על התנהגותם של המנהלים במחצית השנייה. לצורך כך נבדקו תשואות של 334 קרנות נאמנות המשקיעות באסטרטגיית צמיחה וחושבו דירוג התשואות במחצית השנה ותנודתיות התשואות (סטיית תקן - מדד ידוע להיקף הסיכון הנלקח בקרן) גם במחצית הראשונה וגם במחצית השנייה.

עולה כי מנהלי קרנות ה"מנצחים" בנקודת אמצע השנה, שהשיגו במחצית הראשונה תשואות בחצי העליון של טבלת הדירוג, הקטינו את הסיכון במחצית השנייה של השנה. אסטרטגיה זו מעידה על שמרנות מהחשש להידרדר בטבלה ולאבד את ההובלה.

לעומתם, מנהלי הקרנות ה"מפסידים" בנקודת האמצע, שהיו בחצי התחתון של טבלת הדירוג, הגדילו באופן מובהק את התנודתיות בתיק במחצית השנייה. הם בחרו באסטרטגיה שאם תצליח תעזור להם להתברג בראש הדירוג, אולם אם לא תצליח, תשואות החסר יעמיקו עוד יותר - צל"ש או טר"ש. מחקר מ־2012 ערך בדיקה מקיפה יותר במדגם של קרנות נאמנות במהלך השנים 1990-2006 ומצא תוצאות שאיששו את המחקר הקודם.

חשוב לבחון גם מהן קבוצות ההשוואה הרלוונטיות במסגרת התחרות בעת החלטת מנהלי הקרנות על שינוי רמת הסיכון. מחקר מ־2007 התמקד בשאלה אם קבוצת ההשוואה היא קבוצת קרנות הנאמנות באפיק ההשקעה הרלוונטי (לדוגמה הקרנות המנייתיות) או שגם לתחרות מול קבוצת קרנות אחרת באותו בית השקעות יש השפעה על הגדלת הסיכון במחצית.

המחקר בדק יותר מ־22 אלף תצפיות שנתיות של קרנות נאמנות בשנים 1993-2001, וחילק אותן לכ־38 סגמנטים של השקעה ולכ־380 חברות קרנות נאמנות. נוסף לתמיכה בתוצאות המחקרים הקודמים, הוא הראה כי מנהלי קרנות שהיו פחות טובים ביחס לשאר הקרנות בבית ההשקעות שלהם נטו להגדיל את הסיכון בחלק השני של השנה. קרי התנהגות הצל"ש או טר"ש פועלת גם במסגרת תחרות פנימית בחברה.

כשהשוק במצב רע או טוב במיוחד, שיקול התמריץ קטן

אבל האם התנהגות זו של הגדלת הסיכון לאחר תשואות מאכזבות בחצי הראשון של השנה מתקיימת בכל מצב? מחקר מ־2009 בדק אם סיכוי גדול יותר לפיטורים עלול למתן את הנטייה של מנהלי קרנות אלה להגדיל את הסיכון בחצי השני של השנה.

החוקרים השתמשו בתשואות שוק המניות כמשתנה המעיד על היקף הסכנה לפיטורים של מנהלי הקרנות. הם מצאו כי בזמן שוק שורי (תקופה של עליות בשוק) יותר רווחי להתברג למקומות הראשונים, ולכן התופעה של הגדלת הסיכון אחרי תשואות נמוכות במחצית הראשונה אף התחזקה. אולם בשוק דובי (של ירידות), שבו יש סיכוי גבוה יותר לפיטורים, מנהל ההשקעות מסתכל לא רק על הבונוס, אלא גם על החשש מפיטורים, ולכן מי שהקרנות שלו הניבו תשואה מאכזבת בחלק הראשון של השנה דווקא הקטינו סיכון.

אנו נמצאים ימים ספורים לפני סוף המחצית הראשונה של שנת 2023, ובקרוב מנהלי הקרנות יעשו את שיקוליהם לקראת המחצית הבאה, בין השאר בהתאם לתמריצים. מי מכם שמתכוון לבחור קרן להשקיע בה, כדאי שיציץ בטבלת הדירוג ועל פיה יוכל להסיק איזה מנהל מתכנן לקחת סיכונים גבוהים בקרוב ואיזה יישאר סולידי.

ד''ר ארי אחיעז / צילום: יח''צ

לקריאה נוספת:

Ma, L., Tang, Y., & Gomez, J. P. (2019). Portfolio manager compensation in the US mutual fund industry. The Journal of Finance, 74(2), 587-638. - LINK

Brown, K. C., Harlow, W. V., & Starks, L. T. (1996). Of tournaments and temptations: An analysis of managerial incentives in the mutual fund industry. The Journal of Finance, 51(1), 85-110 - LINK

Schwarz, C. G. (2012). Mutual fund tournaments: The sorting bias and new evidence. The Review of Financial Studies, 25(3), 913-936 - LINK

Kempf, A., & Ruenzi, S. (2008). Tournaments in mutual-fund families. The Review of Financial Studies, 21(2), 1013-1036 - LINK

Kempf, A., Ruenzi, S., & Thiele, T. (2009). Employment risk, compensation incentives, and managerial risk taking: Evidence from the mutual fund industry. Journal of Financial Economics, 92(1), 92-108 - LINK

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.