ענף האשראי החוץ־בנקאי נחשב לאחד מהנפגעים המרכזיים מהקושי הגובר של הציבור בישראל לעמוד בהתחייבויות שלקח, לנוכח עליית הריבית. עדות לכך מספק הדוח הכספי של חברת מימון ישיר, הפועלת בתחום האשראי הצרכני ומעמידה בעיקר הלוואות לרכישת מכוניות. החברה, המשתייכת לקבוצת ביטוח ישיר של משפחת שנידמן, רשמה עלייה חדה בהפסדי האשראי שלה ברבעון השני.

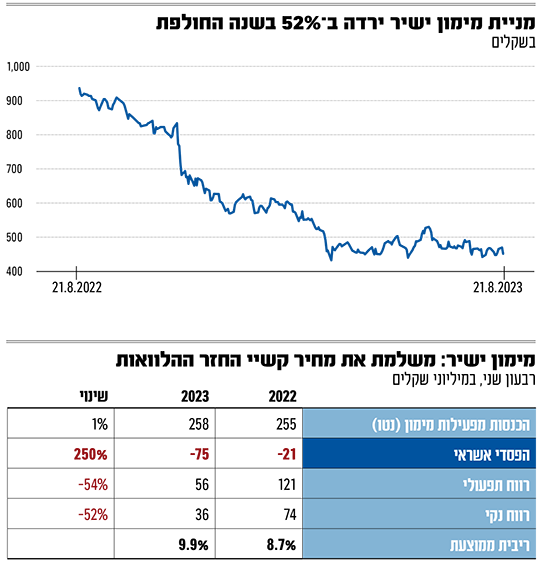

מימון ישיר, המנוהלת על ידי ערן וולף, מציינת בדוחות הכספיים כי חל "גידול מהותי" בהוצאות בגין הפסדי האשראי, בשיעור של כ־250% לעומת הרבעון המקביל אשתקד. זאת גם בעקבות עלייה של 46% בגודל תיק ההלוואות, לצד זינוק בשיעור הפסדי האשראי מתוכו - מ־1.9% ברבעון המקביל ל־4.55% ברבעון החולף.

● היהלום של הראל ויזל: שווי זכיינית נייקי בישראל כבר משתווה לזה של קבוצת פוקס

מימון ישיר מתמקדת בהעמדת הלוואות צמודות מדד לרכישת כלי רכב כנגד שיעבוד של הרכב הנרכש. בנוסף היא מעמידה "הלוואות סולו" המשמשות כהון העצמי לרכישת רכבים ללא שיעבודים כנגדן, ובשל כך הן מסוכנות יותר. הריבית הממוצעת על ההלוואות שהעמידה מימון ישיר ללקוחותיה ברבעון השני עמדה על 9.9% לעומת 8.7% ברבעון המקביל אשתקד. יש לציין כי הריבית הינה צמודת מדד, כך שהריבית בפועל עבור הלקוחות היא בשיעור דו־ספרתי לנוכח קצב האינפלציה כיום.

לצד הלוואות הרכב בשנה האחרונה החלה החברה להעמיד גם הלוואות מגובות נדל"ן למגורים (משכנתאות). מימון ישיר מציינת כי הגידול בהפסדי האשראי נבע "מגידול בשיעור הכשל של לקוחות החברה", מה שהוביל אותה להקשיח משמעותית את תנאי חיתום ההלוואות שלה. באשר לתיק המשכנתאות, מציינת מימון ישיר כי העמידה הלוואות חדשות בהיקף של 242 מיליון שקל ברבעון השני, והיא מקווה לעבור לרווחיות מתחום זה בשנת 2024, מוקדם יותר מהתחזיות.

החברה סיכמה את הרבעון השני עם עלייה של 1.4% בהכנסות מפעילות מימון (נטו) ל־258 מיליון שקל. בין הגורמים שתרמו לכך היה גידול בתיק ההלוואות, לנוכח השפעת עליית מדד המחירים לצרכן שאליו צמודות ההלוואות. כאמור בד בבד חלה עלייה בהוצאות להפסדי אשראי, שזינקו ל־74.7 מיליון שקל לעומת 21.4 מיליון שקל ברבעון המקביל אשתקד. הרווח התפעולי צנח ב־54% ברבעון ל־55.9 מיליון שקל והרווח הנקי נחתך בחצי ל־35.7 מיליון שקל.

בסיכום המחצית עלו הכנסות החברה ב־2.5% ל־498 מיליון שקל. אולם הזינוק בהפסדי האשראי ב־188% ביחס למחצית המקבילה, ל־116.6 מיליון שקל, שחק את הרווח התפעולי ב־39% ל־83 מיליון שקל. בשורה תחתונה הציגה החברה רווח נקי של 83 מיליון שקל, ירידה של 42%. מניית מימון ישיר צנחה בשנה האחרונה ב־52% ומשקפת לחברה שווי של 1.3 מיליארד שקל.

גורם בענף מציין כי העלייה בהפרשות להפסדי אשראי אינה תופעה ייחודית למימון ישיר, כשמגמה דומה נרשמה גם אצל המתחרות הגדולות בתחום של העמדת אשראי צרכני לציבור - ישראכרט ומקס. "החברה מבצעת פעולות התאמה בתיק האשראי שלה, שעיקרו מגובה בנכסים", ציין הגורם. "ככלל זו תקופה קשה, בדומה לנעשה בחברות כרטיסי האשראי שמולן היא מתמודדת".

מנכ"ל מימון ישיר, וולף, מסר עם פרסום התוצאות כי הרבעון השני התאפיין "בהמשך צמיחה בהיקף תיקי ההלוואות של החברה, לצד ביקושים גבוהים לרכישת תיקים אלו, וזאת על אף סביבת הריבית הגבוהה. עם זאת, כתוצאה מהעלייה החדה בעלויות המימון ומצב השוק, אשר הביאו להקשחת תנאי העמדת ההלוואות והגדלת ההפרשות להפסדי אשראי, רווחיות החברה בתקופה זו הייתה נמוכה יותר".

מה קרה למניית פנינסולה מאז הועמדה למכירה | עוד זווית

ענף האשראי החוץ בנקאי בבורסה מונה כ־20 חברות הפועלות בסגמנטים שונים של השוק. חברת פנינסולה, מהגדולות שבחברות הענף, מתמקדת בהעמדת אשראי לעסקים, להבדיל מחברות אחרות הפועלות בתחומים כמו אשראי צרכני, מימון נדל"ן או ניכיון צ'קים.

בתחילת יוני שעבר העמיד בעל השליטה בפנינסולה, בית ההשקעות מיטב, את מניותיו בחברה (כ־50%) למכירה, כאשר שווי החברה עמד אז על קרוב ל־600 מיליון שקל. המכירה לא יצאה לפועל בסופו של דבר, ובינתיים צנח שווי מניות פנינסולה בכ־45%.

הדוחות הכספיים שפרסמה לאחרונה החברה לרבעון השני של השנה, יכולים לספק הסבר לחיתוך בשוויה. לצד גידול בהכנסות מריבית (נטו), רשמה פנינסולה זינוק של 38% בהוצאות בגין הפסדי אשראי ל־3 מיליון שקל. זה מיוחס לדברי החברה ל"גידול בהפרשות בגין לקוחות ספציפיים, וכן לגידול במקדם ההפרשה הכללית, הנובעים מהצפי בדבר השפעות עליית האינפלציה וריבית בנק ישראל על הסיכון בתיק האשראי".

בשורה התחתונה אמנם עלה הרווח הנקי הרבעוני של פנינסולה ב־32% ל־14.3 מיליון שקל, אולם יומיים לאחר פרסום התוצאות עדכנה חברת מידרוג את דירוג החוב של החברה, והותירה אותו ברמה של A2 (המקביל לדירוג A של S&P מעלות) אך שינתה את אופק הדירוג מ"יציב" ל"שלילי". זאת, "נוכח המשך סביבת ריבית גבוהה במשק שתבוא לידי ביטוי בין היתר בעלויות מימון גבוהות משמעותית, המושתות על החברה בהשוואה לשנים קודמות, ובצפי לעלייה בהוצאות להפסדי אשראי".

עוד הוסיפו במידרוג כי "איכות הנכסים של פנינסולה בולטת לרעה ביחס לדירוג, ומושפעת לשלילה מיחס גבוה של חובות בעייתיים לסך תיק האשראי ברוטו". לכך הוסיפו בחברת הדירוג, כי תנאי המאקרו הצפויים במשק עד שנת 2024 עתידים להיות מאתגרים - עם אינפלציה וריבית גבוהה.

תנאים אלה, מתריעים במידרוג, עלולים "להשליך על איתנותם הפיננסית של הלווים, המשך שחיקה באיכות הנכסים, רמת הביקושים והיציבות בענף". כלומר "סביבת המאקרו צפויה להמשיך ולפגוע בתוצאות חברות האשראי החוץ בנקאי".

"הענף ייצא מזה, הגופים הקטנים יותר ייפגעו"

ככלל סובל ענף האשראי החוץ־בנקאי בבורסה בשנה וחצי האחרונות מפגיעה בתדמיתו. אשתקד קרסו שתי חברות קטנות יחסית - גיבוי אחזקות ויונט קרדיט, על רקע אי סדרים בפעילותן וחשד למעילות, שגרמו לאובדן של מאות מיליוני שקלים במצטבר. זאת, עוד בטרם גל עליות הריבית שמקשה על הלווים לעמוד בתנאי המימון שקיבלו.

בחודש יוני האחרון הגיע תורה של חברה נוספת, בול מסחר שבשליטת רונן בכור, שביקשה לפתוח במגעים להסדר חוב עם המחזיקים, בשל קשיים תזרימיים צפויים. לחברה חוב אג"ח בהיקף 140 מיליון שקל.

עיקר האשראי שמעמיד הענף החוץ־בנקאי הוא לגופים (בעיקר חברות) שמתקשים ללוות כספים מהבנקים, בין שבגלל שהגיעו לתקרת אשראי או שסורבו. מוטי ציטרין, סמנכ"ל וראש תחום מוסדות פיננסיים במידרוג, מציין כי האתגרים העומדים בפני חברות הענף הם "קודם כל עומס הפירעונות. יכולת חברות האשראי החוץ־בנקאי למחזר את החוב שלהן ירדה דרמטית לאור סביבת המאקרו. חברות שהגיעו לשלב הנוכחי ללא נזילות מספקת, עלולות להיות בבעיה. ההון העצמי של החברות האלה הוא כרית הספיגה שלהן".

עוד הוא מציין את העלייה בחובות הבעייתיים: "אנחנו רואים לכל רוחב הענף שחיקה באיכות הנכסים והפרשות שהולכות וגדלות. לחברות יש יותר מדי חובות בעייתיים".

ערן וולף, מנכ''ל מימון ישיר / צילום: גבע טלמור

למה עליית הריבית נותנת אותותיה רק כעת?

ציטרין: "משום שכשמעלים את הריבית - לא רואים אפקט מיידי. החברות או משקי הבית קודם כל משתמשים בכל המשאבים שעומדים לרשותם. משק בית, בשנה הראשונה ימשוך את כספי קרנות השתלמות, יפרע פיקדונות או ישבור חסכונות. ואז אנחנו מגיעים למצב שעכשיו יותר קשה לו. מצד החברות, הן מנצלות את מסגרות האשראי, ואחר כך צריכות להמציא מקורות נזילות כדי לפרוע חובות. בתקופה הקרובה אנחנו לא צופים שהמגמה בענף תתמתן, להיפך, תהיה שחיקה באיכות הנכסים שתעיב על החברות".

ציטרין מסכם כי "בסופו של דבר, הענף ייצא מהמשבר הנוכחי בוגר יותר ומהודק יותר. יהיה תהליך של קונסולידציה, ואני מניח שהגופים הקטנים ייפגעו יותר. נמשיך לראות את ענף האשראי חוץ־בנקאי פועל, אבל לא כמו שהתרגלנו בשנים האחרונות".

גילוי מלא: בידיעה על דוחות מימון ישיר שפורסמה אמש בעיתון גלובס נכתב כי החברה מתקרבת לתקרת אמות המידה הפיננסיות באגח שהנפיקה. מבדיקה שערכנו עם החברה עולה שמדובר במצב עסקים רגיל מבחינת החברה וכי לטענתה אין בכך כדי להצביע על עלייה בסיכון הפיננסי של עסקיה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.