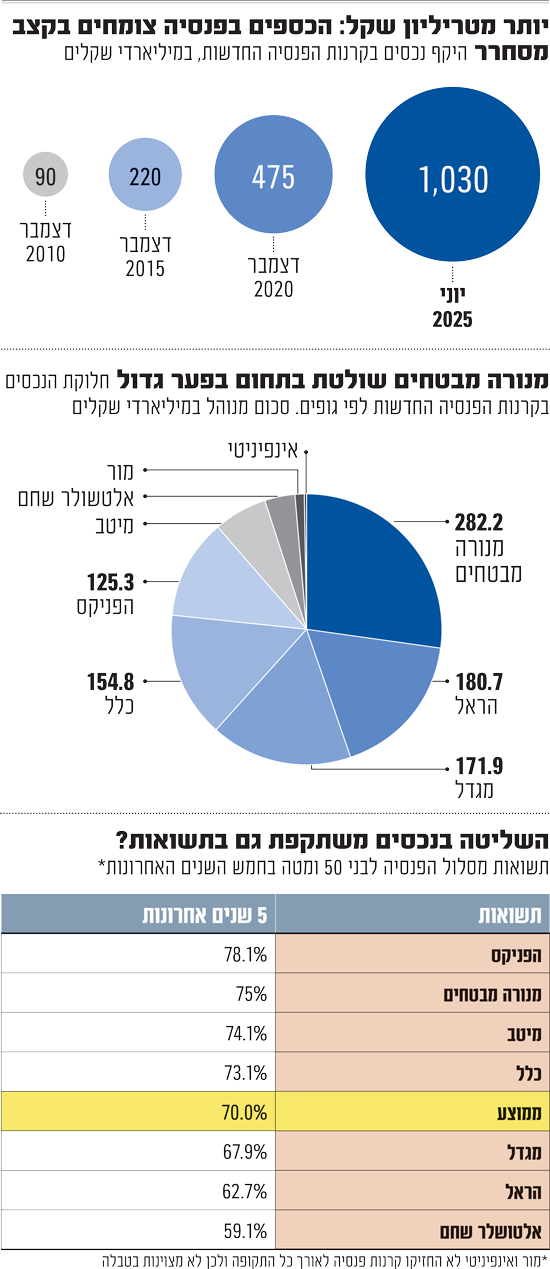

שוק הפנסיה בישראל צומח בקצב מסחרר. סכום הכסף בקרנות הפנסיה החדשות חצה בחודש יוני את הטריליון שקל, גידול של פי 11 בתוך 15 שנים, כך עולה מנתוני חודש יוני של אתר פנסיה נט. על פי קצב הגידול הנוכחי, התחזיות בשוק הן שבעוד 6 שנים השוק יכפיל את עצמו שוב ויגיע ל־2 טריליון שקל. הסיבות לגידול הבלתי נתפס בנכסי הפנסיה של הישראלים, נעות מהיקף ההפקדות הגבוה לפנסיה, ועד התשואות הגבוהות בשוקי ההון בשנים האחרונות. מה המשמעות של הרף החדש, מי השחקניות הכי גדולות בתחום, ומה זה אומר לגבי הקצבה הסופית שלכם? גלובס עושה סדר.

● הישראלית שזינקה בקרוב ל-180% בשבוע בוול סטריט

● "חברות אוצר": הטרנד החדש שכובש את וול סטריט חצה רף של 100 מיליארד דולר

שוק שצומח ביותר מ־12% בשנה

ההסבר המרכזי לגידול בנכסי הפנסיה של הישראלים הוא העלייה בהפקדות הציבור. כל מי שמעסיק עובדים חייב להפקיד לפנסיה 18.5% מהשכר של העובד (12.5% על חשבון המעסיק ו־6% על חשבון העובד) וגם עצמאים מחויבים להפקדה לפנסיה. את הגידול ניתן לראות גם בנתונים. "היקף ההפקדות השנתי לפנסיה היה 9 מיליארד שקל בשנת 2008, בקצב הנוכחי בשנת 2025 כבר נעבור את ה־80 מיליארד שקל הפקדות, הקצב הולך וגדל כל הזמן" אומרת ענת כנפו תבור - מנכ"לית אלטשולר שחם גמל פנסיה.

מיכל היימן מנהלת מחלקת הפנסיה ברשות שוק ההון אומרת לגלובס כי "היקף הנכסים המנוהלים בפנסיה גדל ב־20% בשנה. ההפקדות לבדן הן בקצב גידול של 14% לשנה כך שעיקר הגידול השנתי מגיע עדיין מהצד של ההפקדות".

מי שמרוויחה יותר מכולם מהגידול בנכסים היא מנורה מבטחים - החברה הגדולה בתחום, בפער. היא מנהלת כ־27% מנכסי הפנסיה של הישראלים - יותר מ־280 מיליארד שקל. במקום השני נמצאת הראל עם 17.5% (180 מיליארד שקל) ומגדל עם שיעור דומה (172 מיליארד שקל). לאחרונה, בתי ההשקעות נוגסים בחברות הביטוח הגדולות ו־4 בתי ההשקעות בענף (מיטב, אלטשולר שחם, מור ואינפיניטי) מנהלים יחד עשירית מנכסי הפנסיה יחד.

איתי יעקב, מנכ"ל מנורה מבטחים פנסיה וגמל מוסיף כי הגידול בנכסים נובע גם מכמה שנים פנומנליות בשווקים. "התשואות בשנים האחרונות מאוד חיוביות וחריגות לטובה. במקום 4% תשואה מקבלים תשואה דו־ספרתית. בנוסף הציבור מעלה את רמת הסיכון, למסלולים שהם יותר מנייתיים ויותר מחקי מדד S&P 500". לדבריו, יש גורם זמני נוסף שמקפיץ את עולם הפנסיה והוא "המעבר מביטוחי המנהלים לקרנות הפנסיה. יש כיום מוצר אחד שאפשר לחסוך דרכו, קרנות הפנסיה. יש לא מעט אנשים שאף העבירו את הכסף מביטוחי המנהלים לקרנות הפנסיה (בגלל דמי הניהול הגבוהים בביטוחי המנהלים) ומדובר על מיליארדי שקלים רבים".

מיכל גור כגן, משנה למנכ"ל, מנהלת חטיבת חיסכון ארוך־טווח ובריאות במגדל ביטוח, מציינת לחיוב את השיטה הישראלית: "ענף הפנסיה בישראל הוא אחד המפותחים בהשוואה עולמית. הקרנות הפכו מתקציביות לצוברות - אתה מפקיד כסף ומקבל את הקצבה בהתאם לכסף שנצבר באמצעות מנגנון ערבות הדדית. ישראל צומחת ויש כניסה של 'דם חדש' למערכת. העובדה שחייבים להפקיד לפנסיה הופכת את הקרנות לבריאות גם מבחינה דמוגרפית, בניגוד למדינות רבות באירופה שהפנסיה נופלת על המדינה וזה הוצאות גדולות למדינות. הצמיחה נובעת משילוב של תשואה והפקדות. התוחלת של התשואות טובות לאורך זמן ולכן הנכסים צומחים בקצב מאוד מרשים".

דמי הניהול בישראל - נמוכים

בעקבות התחרות שהתגברה בתחום בעשור האחרון ובעיקר כניסת קרנות הפנסיה ברירת מחדל, "דמי הניהול בישראל הגיעו לרמה נמוכה מאוד, שלא רואים כאלה בעולם", אומרת גור כגן. רשמית מותר לגבות מכם 6% על ההפקדות (הכסף שנכנס בכל חודש) ועד 0.5% מצבירה (סך החיסכון). בפועל כיום דמי הניהול בכל החברות נמוכים מכך משמעותית ועומדים על 1.56% מההפקדות ו־0.15% מהצבירה. דמי הניהול הנמוכים הללו משמעותם שיישאר יותר כסף בקופה כשתגיעו לפנסיה. היימן מרשות שוק ההון אומרת כי "יצירת קרנות הפנסיה הנבחרות (ברירת מחדל. נ"א) הוזילו את העלויות והביאו לירידת דמי הניהול לחוסכים וגם למקבלי הקצבאות".

כך תדעו האם הפנסיה שלכם תספיק לכם

אבל האם המספרים הגדולים יגיעו גם לכיס שלכם? החשש הגדול בכל הנוגע לפרישה לגמלאות הוא שהקצבה בגיל הפרישה תהיה נמוכה מידי. כלל האצבע אומר שעל כל מיליון שקל שתצברו בקרן הפנסיה תקבלו כ־5,000 שקלים קצבה חודשית. "בעל רישיון יכול לתת לך תחזית על בסיס מודלים מה הצפי של הכסף שתקבל בפנסיה", אומר יעקב ממנורה מבטחים. ויש גם לא מעט אתרים בהם תוכלו להקליד חלק מהנתונים שלהם ולקבל הערכה לקצבת הפרישה.

אבל החשש האמיתי הוא זה האקטוארי. לאורך השנים היו חששות שבגלל עליית תוחלת החיים יווצרו עלויות נוספות לקרנות הפנסיה והן יידרשו לקחת כספים מחוסכים צעירים כדי לשלם לגמלאים. "בגלל העלייה בתוחלת החיים ובמקביל העלייה בצרכים שלנו בזקנה, יחס התחלופה עלול לרדת בעתיד ל־50% לעומת 60%־70% לפני 10 או 15 שנה. כלומר בפנסיה תקבל חצי מהשכר שלך, שזה די מעט ולא מאפשר לחיות בתנאים שהתרגלת אליהם". לכן, היא מציעה, "להמשיך לחסוך בצד ולבנות כרית נוספת כדי להשלים את הפערים. אם זה קופת גמל להשקעה או פוליסת חיסכון ולצעירים בני 30־40 חשוב להכניס מרכיב סיכון בתיק, כי יש עוד הרבה שנים לפנסיה וזה קריטי, ועשוי להביא לשיפור של 10%־20% ביחס התחלופה. לשבת בפנסיה סולידית בגיל 30 זו כנראה לא הדרך הנכונה. כל חיסכון שניתן להוסיף ולהגדיל כמו גמל להשקעה או לא למשוך קרן השתלמות נזילה זה חשוב".

מנגד ברשות שוק ההון מציינים כי הם לא מכירים את התחזית לגבי הירידה ביחס התחלופה, ואף צופים כי היא תהיה מתונה יותר.

יעקב ממנורה מבטחים מוסיף ש"צריך להתנהג בצורה אחראית לאורך כל תקופת החיסכון הפנסיוני. כשאתה עובר בין מקומות עבודה צריך לא למשוך פיצויים. בנוסף, צריך להיזהר מריצה אחרי טרנדים של השקעות. יש המון מחקרים בעולם קרנות הנאמנות שאנשים רודפים אחרי טרנדים בלי להבין ואז התשואה שלהם נמוכה משמעותית מהעליות של המדדים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.