מנהלי תיקי השקעות רבים טוענים שמשקיעים שעדיין מחפשים חשיפה לסין, פונים יותר ויותר לאסטרטגיה בשם "השקעות ערך". מדובר באסטרטגיית השקעה במניות שנסחרות במחיר נמוך לעומת מה שהן באמת שוות, במקום לחפש חברות בעלות פוטנציאל צמיחה גבוה. המטרה של משקיעים אלו היא לזהות חברות שנסחרות בחסר ביחס לשווי האמיתי שלהן.

● ניתוח | סין כבר לא תיראה אותו דבר: 40 שנות צמיחה הסתיימו, וגלי ההדף מכים בעולם

● המניה שקפצה ב-300% בשבועיים והקשר הישראלי

● הצעד שגרמניה שוקלת במלחמה באינפלציה: הקפאת שכר הדירה לשלוש שנים

המעבר "מצמיחה לערך" משקף את השינוי החד בגורלה של הכלכלה הסינית, שמדשדשת לאחר שנים של צמיחה. הייצוא והייצור נחלשו בשנה החולפת, שוק הדיור נמצא במצב גרוע והמחירים לצרכנים החלו לנוע לטריטוריה של דפלציה. בעוד שמניות אמריקאיות טיפסו השנה, מדד MSCI סין, מדד נרחב של מניות סיניות, ירד ביותר מ־7%.

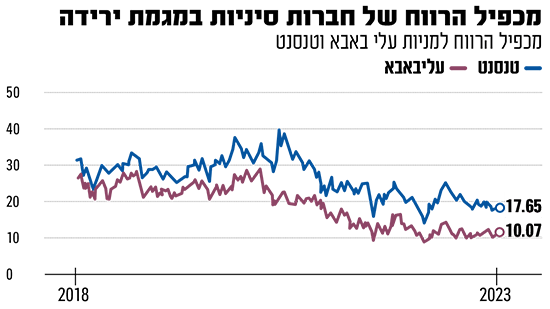

מניות עליבאבא וטנסנט כמשל

"בתקופות חלשות מבחינה כלכלית, משקיעים פונים יותר למניות ערך, כלומר מניות שיש להן הערכות נמוכות יחסית אבל עם תזרים מזומנים טוב ודיבידנדים. אנחנו רואים את זה קורה בסין מאז שנה שעברה", אומר הה שי, מנהל תיקים ב־Nous Capital China Value Fund. "באופן מסורתי, מניות צמיחה רשמו ביצועים טובים יותר ממניות ערך כבר עשרות שנים", מוסיף נונו פרננדס, שותף ומנהל תיקי אקוויטי בחברה מבוסטון GW&K Investment Management. "אבל מאז פברואר 2021, המגמה התהפכה".

ואכן, נכסים בקרנות המתמקדות במניות ערך סיניות עלו ב־2 מיליארד דולר ברבעון השני והגיעו לכ־11 מיליארד דולר בסך הכול, כך על פי נתוני Morningstar. זרימת משקיעים לקרנות האלה הייתה שווה כ־18% מנכסיהן, התזוזה הגדולה ביותר לתוך קרנות ערך סיניות מאז סוף 2016.

היחלשות הכלכלה הסינית גורמת לכך שאפילו חברות שפעם נחשבו ל"שחקניות צמיחה טבעיות", מושכות משקיעי ערך. לדוגמה, חברת המסחר האינטרנטית, עליבאבא, הייתה אחד מסיפורי ההצלחה של הפריחה הכלכלית בסין שנמשכה עשור. אבל מניותיה בבורסה איבדו כמעט שני שליש משוויין מאז סוף 2020, כשבייג'ינג החלה לקדם צעדי רגולציה המגבילות חברות אינטרנט.

כיום מכפיל הרווח של מניות עליבאבא הוא בערך פי 10 (לעומת 28 בראשית 2021), כך עולה מניתוח של FactSet. "עליבאבא היא כעת גם מניית צמיחה וגם מניית ערך", סבור קולין ליאנג, מנהל תיקים המתמקד בסין ב־Redwheel, חברה לניהול נכסים. ריאן כהן, המוכר כמשקיע מניות מם (מניות ויראליות, מניות שמושכות צעירים ברשתות חברתיות) בגלל שהימר על גיימסטופ וחברות אחרות, קנה נתח בשווי כמה מאות מיליוני דולרים בעליבאבא, כך דווח בעבר בוול סטריט ג'ורנל. כעת, הוא רוצה שהחברה תרכוש מניות בחזרה, מה שיעזור להעלות את מחירן.

גם ענקית הרשתות החברתיות, טנסנט (Tencent), היא דוגמה למניה שיש לה גם מאפיינים של חברת צמיחה וגם של חברת ערך. שווי השוק של מניות החברה זינק בחצי ב־2020, אבל מאז החל להידרדר. היא הפסידה בשנה שעברה רבע מערכה, וכיום נסחרת במחיר של בערך פי 17 מהרווחים הצפויים לה (לעומת 40 בראשית 2021).

"עליבאבא וטנסנט הן חברות באיכות גבוהה מאוד שאינן מוערכות דיין, לפחות בנקודה זו, לעומת מה השווי האמיתי שלהן", אומר מאט וואכר, מנהל השקעות ראשי ב־Morningstar Investment Management, Asia-Pacific.

הבדל מובהק בין שני סוגי המשקיעים

הוויכוח בין משקיעי ערך ומשקיעי צמיחה נמשך שנים רבות, ונראה שניתן להסביר אותו בין היתר על ידי נטייה ואופי המשקיע. כלומר, חלק מהמשקיעים מעדיפים את הביטחון שיש בחברות בעלות רווחים אמינים, הרבה מזומנים ומודלים עסקיים יציבים. אחרים מתלהבים ממציאת סיפורי הצלחה הבאים.

דניאל ג'אנג, מנכ''ל עליבאבא / צילום: Reuters, CFOTO/Sipa USA

אולם, עבור משקיעי ערך יש סיכון לא מבוטל. משקיעים שמעדיפים מניות זולות מתמודדים עם "מלכודת הערך", כינוי למניות שנראות כל כך זולות שקשה להתעלם מהן - אבל נשארות זולות גם אחרי שקונים אותן. לכן, משקיעים זרים נוקטים כיום במשנה זהירות לגבי השקעות בסין. משקיעים קטנים בתוך המדינה חוששים גם הם.

"חלק נאלצים להיחשף למניות בסין"

הרשויות בסין ניסו למנוע את ירידת שוק המניות בסדרת צעדים עליהם הכריזו ביום ראשון, כולל קיצוץ משמעותי במס שנגבה על כל פעולת מסחר במניות. זה גרם לראלי עם פתיחת המסחר ביום שני, אבל רוב הרווחים התמסמסו עד שפעמון הסגירה צלצל. לכן, משקיעים ואנליסטים רבים סבורים שיש לנקוט בצעדים רחבים יותר כדי להתמודד עם הבעיה הגדולה ביותר של סין - הכלכלה המדשדשת שלה.

אבל למרות הבעיות, סין עדיין צפויה להיות אחת הכלכלות הגדולות הצומחות הכי מהר בעולם השנה. משקיעים רבים עדיין יחפשו את המסלול הטוב והבטוח ביותר בשוק המניות של המדינה, ששוויו הכולל הוא 12 טריליון דולר. ועדיין, הכלכלה לא צפויה להגיע ליעד הצמיחה הרשמי של הממשלה, כ־5%, על פי חישובי כלכלנים בברקלייס, סיטי ו־UBS, שהורידו את ההערכות שלהם לצמיחה הכלכלית של סין.

"חלק ממנהלי קרנות זרים רוכשים מניות ערך בגלל שהם מחויבים לחשיפה כלשהי לסין, אבל הם רוצים לנקוט בגישה שמרנית יותר", אומר קן וונג, מומחה לאקוויטי אסיאתי בתיקי ההשקעות של Eastspring Investments. "לכן, הם עושים זאת על ידי השקעה במניות ערך או במניות של חברות הנמצאות בבעלות הממשלה. האם הם יכולים להימנע לגמרי מהשקעות בסין? לא, הם לא. משקיעים ישאירו את הנכסים שלהם במניות ערך או במניות של חברות בבעלות המדינה עד שהסימנים יצביעו לכיוון יותר חיובי. אם הכלכלה הסינית תראה סימני התאוששות, משקיעים יעברו בחזרה להשקיע במניות צמיחה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.