כבר שנה וחצי שהציבור בישראל צופה בהחזרי ההלוואות החודשיים שלו מתייקרים במאות ואף באלפי שקלים, בשל אחד מסבבי העלאות הריבית האגרסיביים בתולדות המדינה. הנטל הביא אנשים רבים לסף קריסה כלכלית או לקריסה של ממש, והנתונים מצביעים על נסיקה במספר הפונים להליך שחובותיהם גדולים.

● ניתוח | גל של פניות להליכים של חדלות פירעון סוחף את המשק

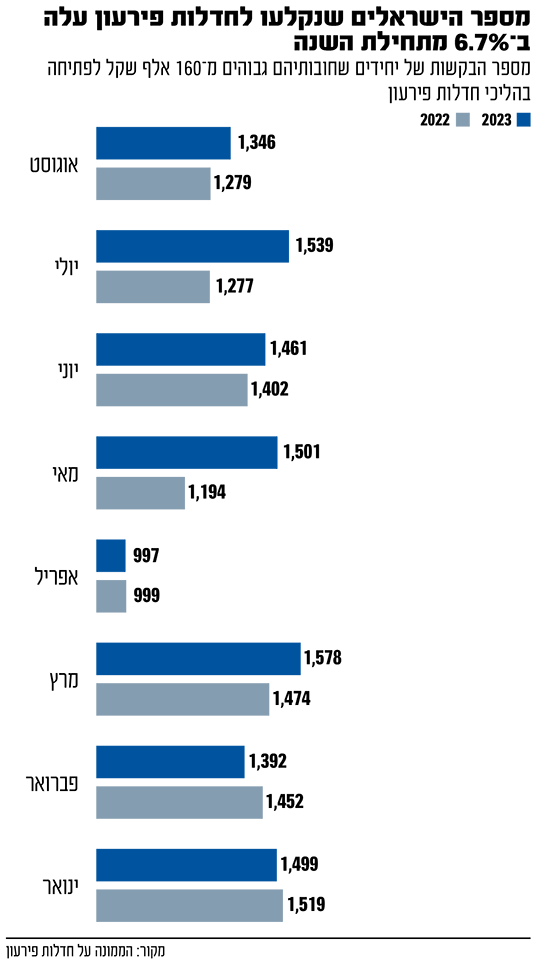

בין החודשים ינואר־אוגוסט 2023 חלה עליה של 6.7% במספר הבקשות של יחידים שחובותיהם גבוהים מ־160 אלף שקל לפתיחה בהליכי חדלות פירעון, לעומת השנה הקודמת. אם מסתכלים רק על יולי אוגוסט הנתונים דרמטיים אף יותר ומצביעים על עלייה של 12.9%.

את האנשים שפונים להליכי חדלות פירעון קשה מאוד להכניס למשבצת. אין מודל אחד לקריסה כלכלית. בטור הארוך של המנסים להשיב את המציאות למסלול אפשר למצוא אנשי עסקים שחישבו לא נכון סיכונים. צעירים שנטלו הלוואות מבלי שהבינו על מה בעצם הם חותמים. הורים יחידנים שהלכו לאיבוד בעליית המחירים. יזמי נדל"ן שהריבית עלתה להם רגע אחד מאוחר מדי. נכים וקשישים שחיים רק מקצבאות ולא עומדים בהתחייבויות בסיסיות. חיילים. שורדות זנות. בעלים של חברות. וגם אנשים שמכרו חלומות בלי כיסוי ועכשיו מנסים לברוח מהם.

הם גם לא מגיעים ממקום אחד בארץ. מרקע סוציו־אקונומי ברור. מה שבעבר נחשב לבושה אין־סופית הוא היום מפלט שיותר ויותר רואים בו אופק ליציאה מהסחרור.

"כל מרקם החיים נתון בסערה"

חדלות פירעון היא מצב כלכלי שבו אדם אינו יכול לעמוד בהתחייבויות שנטל על עצמו. אלה יכולות להיות משכנתא, דמי שכירות או ארנונה, או ערבות לחברה שמתמוטטת, כפי שקורה כעת יותר ויותר. "אנשים שחווים משבר כלכלי קשה, אם בעקבות אירועים בלתי צפויים כמו מחלות או פיטורים ואם בעקבות חיים הישרדותיים בעוני נמשך, חווים למעשה משבר על משבר", מסבירה עו"ד מרב שיבק, הממונה הארצית על התחום האזרחי בסיוע המשפטי במשרד המשפטים.

הסיוע המשפטי, שניתן בחינם למי שעומד בקריטריונים שקובע החוק, מייצג כ־50% מן היחידים הפונים להליכי חדלות פירעון, ובסכומים הנמוכים, אף יותר מכך. "מי שנמצא בקשיים כספיים מתמודד לא רק מול הבנקים או חברות הסלולר אלא גם עם חשבונות החשמל, תשלומי עירייה וגנים - כל מרקם החיים שלו נתון בסערה".

האנשים שפונים להליכי חדלות פירעון מאפשרים למעשה למערכת להכנס לקודש הקודשים של החיים שלהם, לפרטיות הכי פרטית שלהם - ולהוצאות הכספיות המלאות שלהם, וליטול מהם את החירות לקבל החלטות בעצמם. הם גם נכנסים לשנים של הסדרי תשלומים, מגבילים את האפשרות של עצמם לקבל בעתיד הלוואות, ומתחייבים לעבוד קשה כדי להגדיל את מכסת ההכנסות שלהם, והכל במטרה להגיע בסופו של דבר להפטר, פטור מהחובות שלהם ויציאה לדרך חדשה. אצל מרביתם המטרות כנות. מטבע הדברים, ישנם גם מי שמבקשים לנצל את ההליך לרעה.

הגעתם של רבים למצב שבו הם מכריזים שהם אינם יכולים לפרוע את החובות שלהם ומוכנים להכניס את המדינה לתוך הכיס, עם כל הקושי שכרוך בזה, מצטרפת גם לשורת החברות שמצאו את עצמן באותו המצב, ומעידה בראש ובראשונה על המצב הכלכלי.

עו"ד גיא אידו שותף המתמחה בחדלות פרעון, הבראת חברות, כינוסים והסדרי חוב, בפירמת גורניצקי GNY, מסביר כי העלייה בפניות של היחידים פחות דרסטית מזו של החברות, אך בהחלט מורגשת. "אנחנו מרגישים את זה בהקשר של אנשים שנתנו ערבויות לחברות שלהם, אך שומעים גם על פניות של יחידים שנקלעו למצוקה שלא תמיד קשורה לחברה. אנשים שנקלעים לתסבוכת כלכלית, שמנסים להגיע לשיקום, שכבר לא יכולים לעמוד בהוצאה לפועל ובדרישות והתביעות שלא נגמרות".

עו"ד יניב אזרן, שותף במשרד ב.לוינבוק ושות', המתמחה בין היתר בחדלות פירעון, מאשר כי גם במשרדו חווים את העלייה בפניות. "הדבר הוא תולדה ישירה של המצב ששורר כיום במשק, אשר בא לידי ביטוי בהאטה כללית, בעליית הריבית, בצמצום מתן האשראי, בעליית המחירים, בעליית שער הדולר ועוד", הוא מסביר.

את המשבר מרגישים כולם, ועל־פי הנתונים האחרונים, גם במערכת הבנקאית התחילו לבצע התאמות למציאות הכלכלית שמגדילה את הנטל על הציבור, וכך גם את הסיכונים. בהתאם למסר שקיבלו מבנק ישראל, ברבעון השני של השנה חמשת הבנקים הגדולים הגדילו בעשרות אחוזים את ההפרשות בסעיף הפסדי האשראי - כריות הביטחון שמשמשות אותם למקרה שהלווים, חברות ומשקי בית, לא יוכלו לעמוד בהתחייבויות שלהם.

בנק הפועלים רשם הפרשות בסכום של 579 מיליון שקל, יותר מפי 6 לעומת הרבעון המקביל ויותר מפי שלושה לעומת הרבעון הראשון של השנה. לאומי, עם תיק אשראי דומה לזה של הפועלים, הפריש 318 מיליון שקל - יותר מכפול מאשר ברבעון המקביל אשתקד. דיסקונט העביר לכריות הביטחון 312 מיליון שקל - פי 2.5 מהרבעון המקביל ועלייה של 50% מהרבעון הקודם. מזרחי טפחות, שמחזיק בתיק המשכנתאות הגדול ביותר, ביצעו הפרשה קטנה יחסית, בסך 247 מיליון שקל. הבינלאומי הפריש 99 מיליון שקל.

הגמישות הזו באה לידי ביטוי, מספרים עורכי הדין, גם בבתי המשפט. יותר ויותר שופטים מאפשרים עיכובי הליכים במטרה לאפשר הסדרי חוב ולהעניק לחייבים אורך נשימה שיכול לעתים להבריא את החברות שהם ערבים להם, או סתם לתת להם שהות לארגן מחדש את המשבר.

המהפך התפיסתי שהפחית מהבושה

אולם, מעבר למצב הכלכלי ישנו גורם משמעותי נוסף שעליו מצביעים עורכי הדין המטפלים בהליכי חדלות פירעון - חוק שעבר בשנת 2018 ונכנס לתוקף שנה לאחר מכן, ושינה לגמרי את המשטר המשפטי שנהג ביחס לחובות, כמו גם את התפיסה הפסיכולוגית ביחס אליהם. החוק, שהוכן לאחר עבודה ארוכת שנים ומרובת שותפים שרוכזה על-ידי מחלקת יעוץ וחקיקה (משפט כלכלי) במשרד המשפטים בראשות עו"ד מאיר לוין, שינה את סדר העדיפויות שנהג עד אותה עת ושם במרכזו תכלית שיקומית. "קודם שיקום החייב ורק אחרי זה החזר חובות", מסביר אידו.

השינוי הזה הוא גם מהותי, גם טרמינולוגי וגם תפיסתי: שמו המלא של החוק הוא "חדלות פירעון ושיקום כלכלי", ושיקום הוא גם השם של הצו שאותו מבקשים הפונים. אדם אינו עוד "פושט רגל", הוא "חדל פירעון". והרגולטור הממונה עליו הוא לא "כונס נכסים" אלא "ממונה על חדלות פירעון". זה נשמע סמנטי, אך הרבה מאוד משפטנים שמלווים את התחום טוענים שיש לזה השפעה עצומה בשטח. "חדלות פירעון של אדם אינה נתפסת עוד כעוולה או פגם מוסרי של החייב, אלא 'רע הכרחי' הנובע מהתפתחות ושכלול של שוק האשראי", גורס אזרן.

עו״ד אשר אנגלמן, הממונה על חדלות פירעון ושיקום כלכלי במשרד המשפטים / צילום: אופיר אייב

שינויים נוספים נוגעים להבחנה שבין חובות קטנים וגדולים, לאפשרות לבקש הקפאת הליכים כדי לנסות ולהגיע להסדרי חוב, ולדומיננטיות של הרגולטור בתהליך. כיום, חובות שנמוכים מ־160 אלף שקלים מתנהלים בכלל אצל רשמי ההוצאה לפועל, שניתנו בידיהם סמכויות רחבות. בסכומים הגבוהים יותר אכן מגיעים לבתי המשפט, אבל בשונה מעבר, ולא כמו בחברות - הערכאה היא בית משפט השלום.

השלום מאופיין לרוב באולמות קטנים. יותר אינטימי, פחות מאיים. למעשה, בשנה הראשונה לאחר שמוגשת הבקשה לפתיחה בהליכי חדלות פירעון, היא בכלל לא מגיעה לבית המשפט. בעל התפקיד הרלוונטי בשלב הזה הוא הרגולטור, הממונה על חדלות פירעון, שעורך בדיקה כלכלית, ממנה נאמן ונותן צו תשלומים זמני. העובדה שישנה שנה שבה ההליך נעשה בהתכתבות עם הרגולטור מפחיתה, נטען, גם היא חלק מהחרדה שכרוכה במפגש עם אולם של בית משפט. המינוס, עליו מצביעים משפטנים, מתרחש בתיקים המורכבים, אלה של עשרות ומאות מיליונים של שקלים וריבוי של נושים. ניהול של אלה בבית משפט השלום, נטען, לא תמיד מתאים.

לא גלולת קסם לתאונה כלכלית

בנוסף, החוק החדש ביטל את מוסד החייבים המוגבלים באמצעים שנהג קודם לכן והטיל שורה של הגבלות על חייבים מסוימים בהוצאה לפועל. התפיסה שהובילה את השינוי ביקשה לעודד אנשים שאינם יכולים לעמוד בהתחייבויות שנטלו להיכנס להליך של חדלות פירעון שבסופו יקבלו הפטר ולהקל עליהם את הכניסה וההתמדה בו. יצוין כי ישנם על פי הערכות אלפי אנשים שהוכרו כחייבים מוגבלים באמצעים לפני תחילת החוק ומכוח הוראת מעבר הם נותרו כאלה. החוק החדש, לפחות בינתיים, לא חייב אותם להכנס להליכי חדלות פירעון.

מכל מקום, שילובם של השינויים שהוכנסו, מסבירים גם במשרד המשפטים וגם במגזר הפרטי, מביאים יותר ויותר יחידים לפתוח בהליכים. ויש כמובן גם מי שמנסים לנצל את ההליך לרעה, כדי להשתמט מתשלום חובות, דבר שפוגע בצורה אנושה בנושים תמי לב גם כן, לפעמים ספקים ועובדים. ההנחה הרווחת, כמו בהוצאה לפועל, אבל, היא שלא מדובר ברוב המקרים, אלא רחוק מכך.

ובכל זאת, למרות השינוי, פנייה לחדלות פירעון עדיין כרוכה בקשיים משמעותיים. "במהות, הליך חדלות פירעון הוא פתרון טוב עבור מי שאין לו אופציה אחרת להסדיר את חובותיו. זה מאפשר לאדם להתמודד עם כל החובות בבת אחת, בהליך קיבוצי המותאם ליכולותיו הכלכליות" מסבירה שיבק. "אבל, בניגוד למה שאולי חושבים, הליך חדלות פירעון הוא הליך לא פשוט בכלל. כבר בשלב הגשת הבקשה מתמודד החייב עם קושי משמעותי בשל הדרישה לצרף מסמכים רבים; הקושי להתמודד עם בירוקרטיה מועצם שעה שמדובר באנשים החווים משבר. גם המשך ההליך אינו פשוט עבור החייב ודורש את התגייסותו לדרישות ההליך כגון: בירור כלכלי, עמידה בצו תשלומים ודיווחים". לא במקרה, נדמה, 95% מהפונים להליכי חדלות פירעון מיוצגים בידי עורך דין. זה לא משהו שקל להבין איך עושים אותו לבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.