רשות המסים בדרך לצמצם משמעותית את האפשרות של ישראלים ליהנות מפטור ממס על רווחים של חברות זרות שבשליטתם. זאת, במסגרת הצעת חוק חדשה שמקשיחה את הכללים להכרה בחברה זרה שבשליטת תושב המדינה, ככזאת שהכנסותיה הופקו בחו"ל, ולכן היא לא חייבת במס בישראל.

● ביטל את הפטור ממס שבח ועבר לדיווחי מס דיגיטליים: הכירו את מנהל רשות המסים החדש

● נטישת עובדים וקופה מתרוקנת: המשימות הבוערות של מנהל רשות המסים הבא

ההצעה צפויה להשפיע על חיובי המס של ישראלים בעלי חברות זרות הנשלטות מישראל. בהצעת החוק צוין כי "התיקונים המוצעים בתזכיר צפויים להביא לגידול בהכנסות המדינה בסכום של כ־110 מיליון שקל בשנה". כלומר, ישראלים רבים, שעד כה נמנעו מתשלום מס בהיקפים של מיליוני שקל בגין הכנסות של חברות שהחזיקו בחו"ל, צפויים לקבל שומת מס חדשה עם כניסת הצעת החוק לתוקף.

הצעת החוק שהוגשה על־ידי משרד האוצר, בראשות השר בצלאל סמוטריץ', מהווה המשך יישום רפורמה משמעותית בכללי המיסוי הבינלאומי, אשר נחשפה לראשונה בגלובס בנובמבר 2019. הרפורמה המלאה, שמתורגמת בשלבים להצעות חוק בחודש האחרון, מבוססת על המלצות ועדה מקצועית בהשתתפות האוצר, רשות המסים והלשכות המקצועיות (לשכת עורכי הדין, רואי החשבון ויועצי המס), ומבקשת לקבוע כללים ברורים להגדרת תושב ישראל לצורכי מס, מפיחה חיים ב"מס היציאה מהארץ" ומרחיבה את חובות הדיווח של הישראלים על נכסים בחו"ל.

מי נדרש לשלם מס היום, ומה קובעת הצעת החוק?

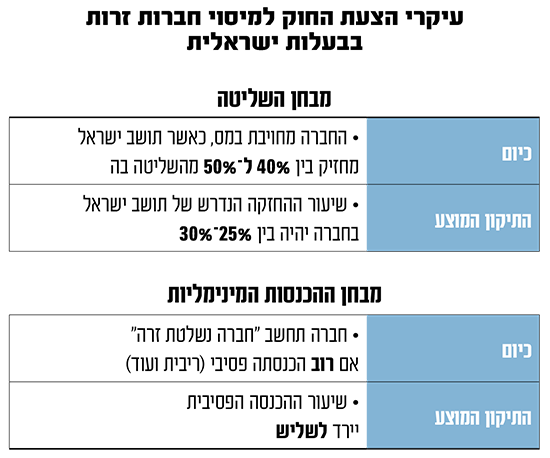

כידוע, תושבי ישראל נדרשים לשלם מס הכנסה על כלל הכנסותיהם, בין אם הופקו במדינה ובין אם הופקו מחוץ לה (חבות פרסונלית). מי שאינם תושבי המדינה (תושבי חוץ), נדרשים לשלם מס בישראל רק על הכנסות שהופקו בה (חבות טריטוריאלית).

על־פי משטר זה, גם חברות זרות, שכל המניות שלהן היו בבעלות ישראלית, היו אמורות ליהנות מפטור ממס בגין הכנסות בחו"ל. ואולם, ברשות המסים חששו כי תושבי ישראל ינצלו מאפיין זה על־מנת "לחמוק" מתשלום מס באמצעות ניוד הנכסים לחברות זרות. כך, ההכנסות נחשבו כאלה של החברה הזרה, ולא היו נתפסות ברשת המס הישראלית. מתי כן חויבו הרווחים במס? רק ככל שהם חולקו כדיבידנד לבעל המניות תושב ישראל.

לפני כעשור סגרה רשות המסים את הפרצה הזאת. נקבעו הוראות אנטי־תכנוניות שהגדירו מתי ימוסו בעלי השליטה הישראלים ב"חברה נשלטת זרה" (חנ"ז) כאילו קיבלו דיבידנד במועד הפקת ההכנסות על־ידי החברה הזרה. בין היתר נקבע כי כאשר "רוב" הכנסות החברה הזרה פסיביות (ריביות וכדומה), היא תיחשב כחייבת במס בישראל, וכך גם כאשר תושב המדינה מחזיק ביותר מ־40%־50% מהשליטה בה.

כעת מבקשת המדינה לצמצם עוד את ההגדרות הללו על־מנת ללכוד ברשתה חברות זרות נוספות בשליטה ישראלית שלא שילמו עד כה מס. זאת, על־ידי הורדת הסף של ההחזקות, שלפיו חברה נחשבת כנשלטת על־ידי תושב ישראל, וכן הורדת הרף להכרה בהכנסה פסיבית מ"רוב הכנסתו" ל"שליש" מההכנסה.

בהצעת החוק צוין כי "מאז חקיקת משטר החנ"ז בישראל, השוק הגלובלי התפתח, ניוד הכנסות בין מדינות הפך להיות קל יותר, וישנן אפשרויות לנייד גם הכנסות שאינן מוגדרות כפסיביות לפי הדין הקיים (כיום משטר החנ"ז חל רק לגבי הכנסות פסיביות). במהלך הזמן נישומים אף למדו לתכנן את מבני ההחזקות שלהם באופן שבו החברות הזרות שבשליטתם לא ייכנסו למשטר החנ"ז".

לגישת המדינה, כיום הכללים הקיימים לעניין חברות נשלטות זרות אינן מגשימים את המטרות שבבסיס המשטר באופן הרצוי. מטרת החקיקה, צוין, היא "רק לסגור פרצות במשטר המס הקיים ולעצור את תכנוני המס המובהקים", ולא להילחם בתופעת "מקלטי המס", שנגדה מנוהל מאבק בינלאומי ללא קשר. עוד צוין כי גם לאחר התיקון יהיה ניתן להעביר פעילות כלכלית לחברות־חוץ ממניעים של חיסכון במס.

ניסיון למלא את הקופה הציבורית?

ואולם, לדברי עו"ד ויועץ המס ירון אלי, שותף מייסד במשרד אלי, נדלר ושות' (ENF), החקיקה החדשה חורגת מגבולות מניעת תכנוני המס לשמן היא לכאורה נועדה. "החקיקה המוצעת, מלבד מטרתה המוצהרת להילחם בתופעת ניוד ההכנסות ותכנוני המס של חברות רב־לאומיות, מהווה עוד נדבך בניסיונות הרשות להרחיב את רשת המס הישראלית בניסיון להילחם, בין היתר, בגירעון הפיסקלי ההולך וגדל בקופת האוצר".

לדבריו, "יש פה שינוי מהותי והרחבה משמעותית של ההגדרות כדי לתפוס ברשת המס עוד ועוד חברות 'ישראליות' שפועלות בחו"ל. כך למשל וככלל - מבחן שיעור ההכנסות הפסיביות ירד מ־50% לשליש, מבחן השליטה הישראלית ירד מ־50% ל־30%, ומ־40% ירד ל־25% ביחס לחברות שהתאגדו במדינות עם 'משטר מס מזיק', או מדינות שאין להן הסכם חילופי מידע עם ישראל. בנוסף, ההגדרה למה ייחשב כ'הכנסה פסיבית' הורחבה משמעותית, והיא כוללת בהצעה גם הכנסות בלתי מוחשיות, הכנסות ממכשירים פיננסים ועוד".

עו"ד ורו"ח בני יונה, שותף במשרד עורכי הדין ברכה ושות' ולשעבר מנהל מחלקת שוק ההון ברשות המסים, מוסיף כי ההגבלות החדשות יפגעו בהתנהלות העסקית של חברות רבות. "הקטנת הכלל לגבי הכנסות פסיביות מ'רוב הכנסתו' ל'שליש' מהווה החמרה משמעותית. המחוקק קבע את מגבלת 'עיקר הכנסתו' בכדי למנוע פגיעה בחברות עסקיות אשר הכנסותיהן מגולגלות ומופקדות לעיתים כהכנסות פסיביות. הטלת מיסוי וחיוב חלוקה בכספים שיכולים לשמש לעסק תגביל את הפעילות העסקית של חברות האלה".

לדבריו, "תיקון חקיקה כזה מרחיב את מה שרשויות המס רואות כתכנון מס ויכול לפגוע בעסק לגיטימי, ולהרחיק יזמות של ישראלים בהשקעות בחו"ל, ובעקיפין להוות פגיעה בהכנסות המדינה".

"התיקון יוביל להפסד למדינה"

על־פי הצעת החוק, במדינות שלישראל אין חילופי מידע איתן, החזקה של תושב ישראל ב־30% מחברה זרה תיחשב שליטה, וכל הכנסה פסיבית תחויב במס. לדברי עו"ד ורו"ח יונה, "חלק ניכר מעסקאות בינלאומיות נעשות בשותפות עם תושבים זרים. עסקאות אלה טובות לישראל, והמס בגינן משולם במועד השימוש ברווחים ובחלוקתם. הרבה שותפויות כאלה נעשות במדינות שונות שאין עימן חילופי מידע, אבל עדיין חלה על תושב ישראל חובת דיווח למס הכנסה. התיקון לחוק יגרום להרחקת ישראלים מעסקאות כאלה ויוביל להפסד למדינה מהגבלת הפעילות העסקית הבינלאומית".

עוד לדבריו, "החמרת תנאי החנ"ז תחרוג מהמטרה העיקרית שלהם - למנוע תכנון מס - ותביא להגברת המס על עסקאות. ההחמרה יכולה להקטין את כמות העסקאות שייעשו בגלל הכללים החדשים, ולכן בעקיפין לגרום להקטנת מסים".

עו"ד מוטי בללתי, מומחה למסים ושותף בגולדפרב גרוס זליגמן ושות', מוסיף כי "פעילות עסקית באמצעות חברות זרות היא לגיטימית לחלוטין, ותיקוני החקיקה המוצעים בתזכיר בעיקר נועדו כדי להקל על רשות המסים לצמצם מקרי קצה שבהם הוסטו רווחים למקלטי מס ללא טעם עסקי ממשי, באמצעות הטלת מס ישירות על בעלי המניות הישראלים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.