הכותב הוא מנכ"ל חברת הייעוץ הפיננסי Complex

המשקיעים בישראל התרגלו לדפוס חוזר במלחמות ומבצעים: בימים הראשונים ירידות חדות בבורסה, שנמחקות במהלך לחימה בת מספר שבועות, שבסופה הבורסה חוזרת לעלות. הידיים החלשות שמכרו בימים הראשונים, תמיד הפסידו.

● המדדים שצנחו ב-15% והענף שעשוי להתחזק: כך יושפעו חברות בת"א מהמלחמה

● כבר לא מניה בטוחה: המשקיעים הזרים בורחים מהבנקים

לדעתי, הפעם זה שונה. הלחימה צפויה להימשך זמן ארוך, להציב בפני המשק אתגרים גדולים ושאלות אסטרטגיות כלכליות חדשות. לטעמי, אלו עשר הסוגיות שישפיעו על ביצועי הכלכלה והבורסה:

1 ירידה חדה בתוצר

שאלת המפתח לגבי היקף הלחימה והעלות למשק טמונה בפתיחת חזית נוספת מצפון. אולם גם בלעדיה, לאור האתגר הצבאי העצום שבסילוק חמאס, צפויה לחימה שתארך חודשים, עם פעילות גבוהה של מערך המילואים ואיום רקטי, שישבשו את פעילות המשק. ירידת הפעילות הכלכלית, בשילוב עם מגבלות המדינה בתשלום פיצויים, יובילו לסגירת עסקים ועלייה חדה זמנית באבטלה, ולירידה בתוצר בואכה מיתון.

2 ירידות בבורסה

כתוצאה מהתרחיש לעיל, צפויות ירידות חדות בבורסה בשבועות הקרובים. בקצה אחד של השוק, המגזר הפיננסי נכנס למשבר כשהוא איתן. הבנקים מחזיקים הון ונזילות בהיקפים עצומים ויכולים לספוג הפסדי אשראי גבוהים, שממילא את חלקם תממן המדינה. גם חברות הביטוח וכרטיסי האשראי חזקות. מנגד, חברות תעשייתיות וקמעונאיות עלולות לספוג מכה משמעותית, כולל גם כאלו שנתפסות כמרוויחות מהמצב, כגון שופרסל ורמי לוי, שבתחילת הלחימה הגדילו מכירות באופן ניכר, אך יספגו בהמשך ירידה בהכנסות בשל הירידה בכוח הקנייה הציבורי.

חברות בתחומי מותרות כמו מלונאות, תיירות והסעדה, צפוית לסבול יותר.

3 עלייה באינפלציה

כדי לממן את המלחמה ותמיכה בכלכלה, יידרשו גיוסי חוב משמעותיים. החדשות הטובות הן שנקודת הפתיחה נוחה - יחס החוב לתוצר נמוך, קצת מעל 60%, והגדלת גירעון מאסיבית אפשרית בטווח הקצר. תיתכן גם הדפסת כספים, לרבות באמצעים עקיפים כגון בקשה מבנק ישראל להעביר לתקציב המדינה חלק מ־200 מיליארד הדולר שבקופתו. הזרמת כספים מהממשלה ישירות לכיסי החברות והאזרחים שפעילותם הכלכלית תצנח, תגדיל את כמות הכסף במשק, ללא גידול מקביל בתוצר. זהו תהליך קלאסי של יצירת אינפלציה, בדומה להזרמות העתק במשבר הקורונה. כתוצאה, עלולה להיגרם עלייה מחודשת באינפלציה. בשל מהירות מחזור נמוכה בכלכלה (כמה מהר הכסף עובר ידיים) בצל הירידה בצריכה, האינפלציה לא תעלה מיד אלא לאחר חזרת המשק לפעילות רגילה.

4 מלכודת הריבית

המהלך הטבעי למול ההאטה הכלכלית החדה, הינו הורדת ריבית. אולם, בנק ישראל יתמודד עם מלכודת משולבת של התכווצות כלכלית, אינפלציה והיחלשות השקל. הפיחות החד בשקל מייצר מקור נוסף לאינפלציה, לאור העלייה במחירי המוצרים המיובאים. בנוסף, מאחר שהריביות בארה"ב ובאירופה צפויות להיוותר גבוהות עמוק לתוך 2024, הורדת ריבית משמעותית תיצור פער ריביות נרחב לרעת השקל ותגרום פיחות נוסף, שאינו רצוי. לכן, הורדות ריבית חדות אינן ישימות.

5 הגנה על השקל

מראשית השנה השקל נחלש כנגד הדולר והאירו בכ־15%. תחילה בעקבות קידום המהפכה המשפטית ולאחרונה בצל הלחימה. כדי להגן על שער השקל, מעבר לשמירה על ריבית גבוהה כאמור, בנק ישראל צריך להשתמש בחוכמה ב־200 מיליארד הדולרים שברשותו. הסכום נשמע עצום, אך לא יספיק לאורך זמן מול גופים זרים גדולים וממונפים שמצויים בפוזיציות שורט על השקל. לכן, הצהרת הבנק שבכוונתו למכור עד 30 מיליארד דולר, זכתה אמנם לשבחים מהדיוטות, אבל כשלה מלבלום את המשך הפיחות. בשוק המט"ח עדיף לנקוט מהלכים מפתיעים של מכירות דולרים מאסיביות שיעלו את השקל בחדות מעת לעת, ויגרמו לשורטיסטים הפסדים מרתיעים.

6 פגיעה בחברות ממונפות

בדגש על חברות מסקטור הנדל"ן - הפגיעה הכלכלית מגיעה בעיתוי גרוע למגזר העסקי, שהתמודד בשנה האחרונה עם האטה שנבעה מהמהפכה המשפטית וסביבת הריבית הגבוהה, ורק סיים תקופת קיץ וחגים בפעילות נמוכה. בהיעדר תוכנית סיוע רחבה יותר מהאוצר בגין אובדן הכנסות, עסקים קטנים ובינוניים יקרסו. הסקטור הפגיע ביותר לטעמי הינו הנדל"ן למגורים. חברות רבות מחזיקות מלאים גדולים בתקווה להיפוך מגמה בריבית ועליות מחירים. כעת, הן יתקשו למכור בטווח הקצר, ואף להשלים פרויקטים, לנוכח הצמצום בכמות הפועלים, בעוד שעלויות המימון הגבוהות מצטברות.

7עליות מחירים בדיור

בטווח הקצר, על רקע הפגיעה הכלכלית והאי ודאות, צפויה ירידה חדה ברכישת דירות. אולם, לאחר מכן העיכובים המשמעותיים בבניית הפרויקטים החדשים צפויים להקטין את היצע הדירות החדשות, לצד עלייה בביקוש כחלק מתופעת "התכנסות למרכז" בשל הטראומה בעוטף עזה. בנוסף, אם אכן תעלה האינפלציה ותימשך הצניחה בשער השקל, תתרחש עלייה מקבילה בערך הנכסים הריאליים. שילוב הדברים עלול להוביל לזינוק מחודש במחירי הדיור.

8 הורדת דירוג אשראי

סוכנויות פיץ' ומודי'ס הודיעו בשבוע שעבר על הורדת אופק הדירוג של ישראל ל"שלילי" וכניסתו למעקב. סביר להניח שהתמשכות הלחימה בחודשים הקרובים וגידול משמעותי בגירעון, יובילו לבסוף להורדות דירוג ולעלייה במחיר החוב הממשלתי.

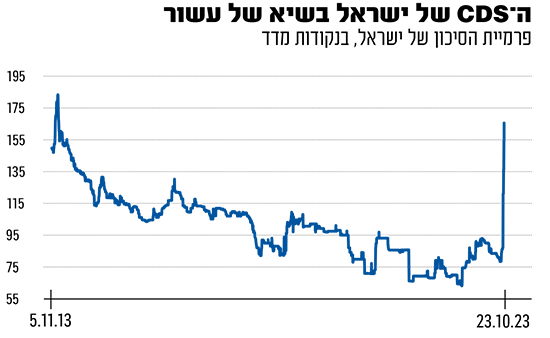

9תמחור הסיכון של ישראל

אפקט משמעותי יותר לטווח הארוך הינו עלייה בתפיסת הסיכון של ישראל בעיני המשקיעים הזרים, בגין התממשות סיכונים ביטחוניים חמורים והמחשת האיום הרב־זירתי, לצד השפעת סדרי העדיפויות השנויים במחלוקת בניהול המדינה בשנה האחרונה. עקב כך, צפויה עלייה נוספת במרווחים באג"ח ממשלתיות ובחוזי החלף סיכון אשראי (CDS), שכבר יותר מהכפילו עצמם מתחילת הלחימה. אם המצב יחריף, ייתכן אפילו קושי בגיוס חוב לטווח ארוך ממשקיעים זרים.

10 טיפול כלכלי באיום קיומי

לטעמי, ישראל קיבלה לא רק קריאת השכמה ביטחונית, אלא גם כלכלית. אנו מוקפים אויבים אכזרים; יכולתנו לשרוד ולשגשג במזרח התיכון תלויה בעליונות צבאית, טכנולוגית וכלכלית מוחלטת. ישראל לא יכולה להיות מנוהלת משיקולים אישיים וסקטוריאליים צרים, להקצות משאבים גבוהים למגזרים לא יצרניים ולממן חלק גדל והולך באוכלוסייה שלא משתלב מספיק בשוק העבודה. אם נמשיך כך, נסבול מבריחת מוחות ודילול משאבים קריטיים, והמדינה תיחלש משמעותית בעשורים הקרובים עד כדי איום קיומי.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.