מדי סוף שנה מנהלי ההשקעות מספקים תחזיות על שוק המניות, שיעור האינפלציה והיכן יהיה הדולר־שקל בעוד שנה. התחזיות הללו כמעט תמיד מפספסות, לעתים משמעותית, ולא רק בארץ. בדיקת גלובס הראתה שבשנתיים האחרונות עשרות אנליסטים, מגופי ההשקעות הגדולים בעולם, טעו לחלוטין. כך, בשנת 2022 הם צפו עליות של יותר מ־10% בשוקי המניות האמריקאיים אבל ה־S&P 500 איבד כ־20% והנאסד"ק מחק כשליש מערכו. בשנה האחרונה הם צפו עליות מתונות אבל ה־S&P 500 עלה ב־24% בשעה שהנאסד"ק זינק ב־55%. גם תחזיות האינפלציה והריבית של הפדרל ריזרב, הבנק המרכזי האמריקאי, וגם של בנק ישראל, פספסו בגדול.

● ניתוח | השנה שהבורסה בתל אביב תעדיף לשכוח

● ניתוח | 4 אתרי מכירות אונליין ישראליים נסגרו בשבוע אחד. למה זה קרה?

● מי הייתה הישראלית הכי רווחית בוול סטריט השנה?

ליאור גרינהויז, מנכ"ל מור ניהול תיקים, סולד מהניסיון לספק תחזיות: "בשביל מה לספק תחזיות שלא יפגעו", הוא אומר בראיון לגלובס. "זה נכון גם לשקל־דולר, גם לאינפלציה וגם לשאלה מה יעשה שוק ההון בטווח הקצר. אפילו בנק ישראל עצמו לא מסוגל לחזות מה תהיה הריבית שלו בעוד שנה.

"באפריל 2022, כשהריבית רק התחילה לעלות, בנק ישראל צפה שיעור של 1.5% שנה אחרי. אבל הריבית זינקה תוך פחות משנה מ־0.1% ל־3.25% ומאז עלתה בעוד 1.5%. עכשיו הבנק המרכזי מדבר על ירידה של 0.75%-1%, אבל אני מזכיר שאפילו כשהוא זה שנותן את התחזית לריבית שהוא עצמו קובע - היסטורית הבנק אף פעם לא פוגע ואפילו לא בכיוון".

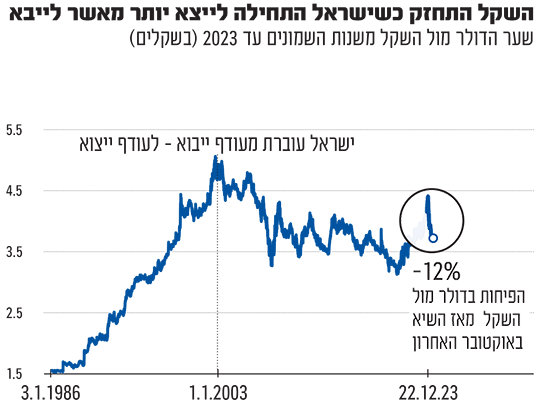

אז מה כן? גרינהויז סבור שצריך להסתכל על המגמות ארוכות הטווח ולמשל בכאלו שתומכות בהתחזקות השקל. "אין טעם לנסות לחזות את שער החליפין לטווח הקצר, אך חשוב להבין ששום מספר אינו קדוש". במילים אחרות, השקל בהחלט יכול להתחזק מול הדולר גם לרמה של מתחת ל־3 שקלים, אולם גרינהויז נזהר מלנקוב במספר ספציפי. נציין כי ביום שישי האחרון שער הדולר ירד מתחת ל־3.6 שקלים. אחרי שכבר הגיע ל-4.08 שקלים בסוף חודש אוקטובר, בעקבות הטבח בעוטף עזה ומלחמת חרבות ברזל.

למעשה, מדובר במגמה שנמשכת כבר שני עשורים. עד תחילת שנות ה־2000 השקל נחלש מול הדולר, עד ל־5.01 שקלים לדולר בימי האינתיפאדה השנייה, ביולי 2002. אבל מאז הכיוון התהפך. בשנת 2003 מדינת ישראל עברה למצב של עודף יצוא, ולדברי גרינהויז זו הסיבה העיקרית להתחזקות השקל: "במשך 50 שנותיה הראשונות, ישראל הייתה יבואנית נטו ולכן המטבע הלך ונחלש. אבל מאז תחילת שנות ה־2000 המדינה הפכה ליצואנית נטו, כלומר מייצאת כל שנה יותר ממה שהיא מייבאת. המטבע של מדינות שהן יצואניות מתחזק לאורך זמן. זה נכון באופן מובהק לשוויץ, לסינגפור וגם לישראל. יש קורלציה בין המטבעות הללו. לא סתם השקל מתחזק מול הדולר".

עוד דוגמה שהוא נותן: רק לפני כמה שנים הליש"ט נסחרה תמורת 8 שקלים. היום היא בשער של 4.57 שקלים, כשלפני שנה אף ירדה מתחת ל־4 שקלים.

"ככל שהמגמה של עודף יצוא תימשך, השקל ימשיך להתחזק. זה לא נובע רק מההייטק אלא גם מכך שישראל הפכה להיות עצמאית אנרגטית הודות למאגרי הגז. במקום להוציא מיליארדי דולרים בשנה על יבוא אנרגיה, היום זה מאוזן ואפילו יש הכנסות. זה שינוי פרמננטי. היום יש עודף של יותר מ־20 מיליארד דולר בחשבון השוטף. כשהייתי ילד אמרו שיש לישראל חוב חיצוני שלא נסגור לעולם. היום החוב החיצוני של ישראל (חוב למדינות העולם, נ"א) הוא שלילי - מינוס 200 מיליארד דולר. העולם חייב לישראל הרבה כסף".

אבל גרינהויז חוזר ומדגיש כי כל זה "לא אומר כלום על מצב השקל־דולר בעוד חודשיים. מט"ח זה הכי רחוק מסולידי. במשך 20 שנה הדולר ירד ב־15%, אבל בדרך הוא עלה לא מעט פעמים ב־20%. זה המתקן הכי מפחיד, רכבת הרים מטורפת, ובתמורה לזה אתה מקבל השמדת ערך. לכן אנחנו ממליצים למשקיעים להיזהר. התחזיות על איפה יהיה הדולר עשויות לגרום נזק אדיר לציבור, ולכן אני נמנע מזה".

איפה לשים את הכסף?

כשאנחנו מבקשים מגרינהויז לבנות תיק השקעות, הוא מצביע על כך שהחלוקה לא צריכה להיות בתוך התיק הנזיל אלא בין התיק הנזיל לחיסכון לטווח ארוך: יותר סיכון בכספים שחוסכים בקרן הפנסיה ופחות בכספים שאולי המשקיע ירצה להשתמש בהם בקרוב. "הסיכון צריך להיות בכסף האחרון שתיגע בו. בכסף הנזיל ירוכז הסיכון הנמוך יותר.

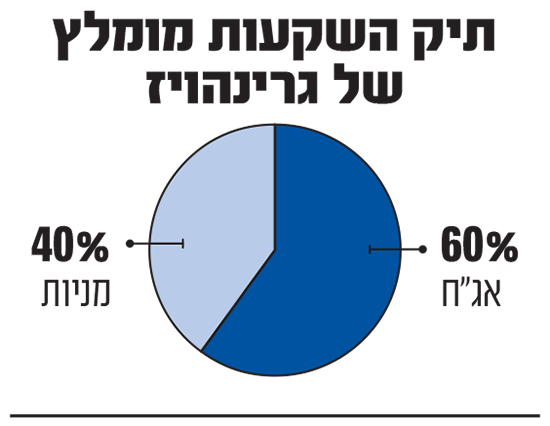

"אפשר לראות מה אנשים עושים בפועל - רובם נמצאים במסלול הכללי, כלומר 40% מניות ו־60% אג"ח, זה מסלול שלא יורד בכמעט אף שנה", אומר גרינהויז. שנת 2022 הייתה חריגה בכך שזו הפעם השישית במאה השנים האחרונות שהתיק הזה ירד. בעיקרון, כשאג"ח פועלות טוב המניות פחות, וכן להיפך. מי שמחפש כלל אצבע, אז בארה"ב מקובל להגיד שצריך לחסר מהמספר 100 את הגיל שלך וזה אחוז החשיפה שמומלץ למניות".

האג"ח עדיין אטרקטיבי?

בנק ישראל כבר רמז, ספק הכריז, שהריבית כנראה לא תעלה יותר וכי צפויות מספר הורדות ריבית בשנה הקרובה. אלו בשורות טובות מבחינת שוק האג"ח, שכבר שינה כיוון והחל לטפס בחודשים האחרונים, ומנגד התשואות בו בירידה.

כך, מדד תל גוב שקלי 10+ שמאגד את האיגרות הממשלתיות הארוכות, עלה בחודש האחרון ביותר מ־6%. גם בשוק הקונצרני נרשמו עליות נאות.

אז האם השוק כבר 'ברח' או ששוק האג"ח עדיין אטרקטיבי? כשמסתכלים אחורה, האג"ח הארוכות עדיין בתשואות שלא נראו כמותן מאז שנת 2014, אבל ברור שככל שהריבית תרד כך גם האטרקטיביות של שוק האג"ח תיפגע, ולכן לדעת גרינהויז משקיעים צריכים לפעול עכשיו כדי לקבע את התשואה באג"ח לשנים הבאות.

"הבשורה היום היא שלא צריך לקחת הרבה סיכון כדי לקבל תשואה. זה שינוי מבני בעולם ההשקעות.

ליאור גרינהויז, מנכ''ל מור / צילום: יח''צ

"האפיק הסולידי נותן היום תשואה שלא ראינו כבר הרבה שנים, גם ברמות של אפס סיכון - באג"ח ממשלתית, וגם באפיק של חברות, מקבלים פיצוי מאוד גבוה. מקבלים ריבית שמתחרה עם שוק המניות לאורך זמן", אומר גרינהויז. "הריבית הנוכחית היא בשורה מאוד גדולה לחסכונות ארוכי הטווח.

"כדי לשכנע אותנו היום לקנות דירה או כל השקעה אחרת - צריך לראות שהחלופה תהיה מספיק טובה, האם אפשר לקבל בה 5% בשנה. כל השקעה היום צריכה להניב יותר".

הריבית היום בישראל היא 4.75% אבל גרינהויז לא מסכים עם הטענה שהיא גבוהה בטווח הארוך. "היינו בריבית אפסית, כעת אנו בעולם של ריבית מלאה, אולי מעט גבוהה אבל לא חריגה. כשמסתכלים על 150 השנים האחרונות, ריבית של 3%־4% היא נורמלית לגמרי. זה לא 8%-10%, שגם זה היה לפני כמה עשרות שנים".

מה אתה אומר למי שיש לו כספים בחשבון העו"ש בבנק?

"תוודא שאתה מקבל ריבית. כסף בעו"ש שאתה לא מקבל עליו ריבית זו בעיה. יש בישראל 500 מיליארד שקל, 10% מהנכסים, שלא מושקעים כלל. בריבית הנוכחית המשמעות היא שהציבור מוותר על 2 מיליארד שקל ריבית בחודש. לשם השוואה, עם הכסף הזה אפשר היה להקים בית חולים חדש. אם אתה צריך את הכסף בעוד שנה או שנתיים, אפשר לשים בינתיים בקרן כספית ולקבל תשואה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.