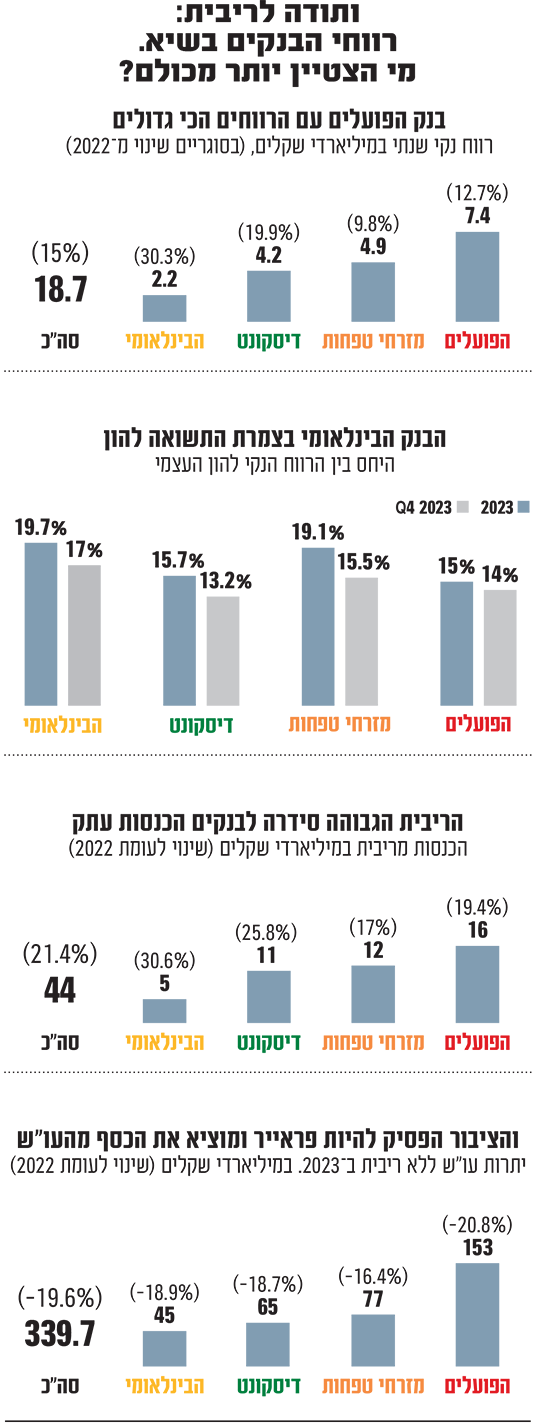

השורה התחתונה מדוחות הבנקים שפורסמו עד כה (אלו של הפועלים, מזרחי טפחות, דיסקונט והבינלאומי) דומה לזו שהתרגלנו אליה בשנתיים האחרונות: הבנקים שוב מנפצים את שיאי כל הזמנים ומציגים עוד שנה של רווחי עתק. הבנקים הגדולים, חוץ מלאומי שטרם פרסם את תוצאותיו, הציגו רווחי שיא בשנת 2023 והרווח המצרפי של כולם יחד עומד על 18.6 מיליארד שקל, זינוק של יותר מ־15% לעומת הרווחים בשנת 2022 (שגם הם היו בשעתו מספרים שלא נראו מעולם). עם פרסום דוחות בנק לאומי בשבוע הבא הזינוק אף צפוי להיות חד יותר.

● הרווח השנתי של מזרחי טפחות זינק ב-10% לשיא של 5 מיליארד שקל

● בנק דיסקונט: רווח של 4.2 מיליארד שקל ב-2023, צמיחה של 20%

רווחי השיא הללו מגיעים בעקבות העלאות הריבית של בנק ישראל במהלך השנה שעברה, שגולגלו במלואן להלוואות (ואף יותר מזה בסקטורים מסוימים). אבל בזמן שהבנקים מיהרו להעלות את הריבית על החובות, העלאת הריבית על הפיקדונות המתינה ללחץ ציבורי ופרלמנטרי והתעכבה בחודשים. התוצאה המיידית היא שההכנסות מריבית של ארבעת הבנקים הסתכמו אשתקד בסכום של 44 מיליארד שקל, זינוק של 21% לעומת השנה שקדמה לה.

כפועל יוצא מרווחי השיא של הבנקים גדלה גם התשואה להון שהם מציגים לשיעור שנע בין 15% (בבנק הפועלים) ל־19.7% בבינלאומי - הבנק שמוביל את המערכת בסגמנט זה. מדובר בנתון המעמיד את הבנקים בישראל גבוה מעל התשואות המקובלות בעולם המערבי ומשקף את מידת הרווחיות שלהם. תשואה להון היא היחס בין הרווח הנקי להון העצמי של הבנקים. ככל שהתשואה להון גבוהה יותר, הבנק רווחי יותר.

מנוע ההכנסות מאט בגלל 3 סיבות

עם זאת, ברבעון הרביעי של השנה חלה האטה משמעותית בהכנסות מריבית. בעוד שברבעון השלישי הן עמדו על כמעט 11 מיליארד שקל, בזה הרביעי נרשמה ירידה של 7% לכדי 10.1 מיליארד שקל. הקיטון המדובר נובע משלוש סיבות עיקריות.

הסיבה הראשונה היא הירידה בביקושים לאשראי מצד הציבור, הן למשכנתאות והן להלוואות רגילות בשל סביבת הריבית הגבוהה. תיק האשראי של הבנקים שפרסמו עד עתה את דוחותיהם צמח בשנה החולפת בכ־5.4%, פחות מבשנים האחרונות. ההאטה הזו באה לידי ביטוי גם בתחום המשכנתאות ודי לשים לב לדברים שכתב יו"ר מזרחי טפחות, משה וידמן, בפתיח שלו לדוח השנתי: "המהלך הרצוף של העלאות הריבית על ידי בנק ישראל העלה משמעותית את עלויות המימון ויצר אתגר לא פשוט למשקי הבית ולסקטור העסקי. אחד התחומים שהושפעו מכך באופן בולט הוא ענף הדיור למגורים, שחווה מזה חודשים ארוכים ירידה דרמטית במספר העסקאות.

מזרחי טפחות רשם רווח שיא, אז מדוע נפלה המניה

בנק מזרחי טפחות הציג בשנת 2023 רווח שיא של כמעט 5 מיליארד שקל, אך לאחר פרסום הדוחות נפלה המניה בכ־5% נכון לשעות הצהריים.

לירן לובלין, אנליסט הבנקים של אי.בי.אי, מסביר כי "בשורה התחתונה, ביחס לתחזית מדובר בדוח טוב של בנק מזרחי טפחות אך בראיה קדימה אנו צופים המשך התכווצות במרווח הפיננסי וחשיפה גבוהה לירידה בריבית. זאת, במקביל לעליה בהוצאות בהמשך השנה שלא בהכרח מצדיקה את תמחור היתר של הבנק ביחס למערכת ב־2024".

בהקשר זה נציין כי מזרחי טפחות נסחר במכפיל של כ־1.3 על ההון, כשרק הוא והבינלאומי נעים באזורים הללו, בניגוד ללאומי, הפועלים ודיסקונט שמכפיל ההון שלהם נצמא סביב 0.8-0.9 כך שהמניה מתומחרת במחיר גבוה באופן עקבי שאולי לא מתאים למצב העתידי של הבנק.

בנוסף, משקיעים לא אוהבים שמקצצים להם בדיבידנד. מזרחי טפחות הוגבל כמו יתר הבנקים על ידי בנק ישראל ונאלץ להפחית את הדיבידנד ל־20%. ולבסוף, הוא הגדיל (כמו יתר הבנקים) את ההוצאות להפסדי אשראי. אולם תיק האשראי שלו נחשב בטוח יותר מאשר של בנקים אחרים בשל השיעור הגדול של המשכנתאות (הישראלים יעדיפו לעמוד בהלוואת המשכנתא ולא לאבד את הבית גם במחיר של ויתור על הוצאות אחרות). לכן הפרשה של 1.5 מיליארד שקל כפי שביצע מזרחי טפחות משמעותית אף יותר בעיני המשקיעים מאשר הפרשה של 1.9 מיליארד שקל שביצע הפועלים.

"בשנה היוצאת נמכרו בסך הכל כ־28 אלף דירות חדשות - ירידה של למעלה מ־30% לעומת 2022. כפועל יוצא, גם שוק המשכנתאות התאפיין ב־2023 בירידה חדה של כ־39% בהיקפי הביצוע: בשנה זו ביצעה המערכת הבנקאית בישראל הלוואות לדיור בסכום מצטבר של כ־72 מיליארד שקל בהשוואה לכ־118 מיליארד שקל ב־2022", כתב וידמן שיסיים את תפקידו ביוני הקרוב.

הסיבה השנייה לירידה בהכנסות מריבית היא מלחמת חרבות ברזל שבמסגרתה העניקו הבנקים הטבות ללקוחות בהיקף של מאות מיליוני שקלים, בהן דחיית החזרים, מה שדחה לרבעונים הבאים את הכנסות הריבית (הרחבה בהמשך).

יוצאים מהעו"ש: הציבור כבר לא "פראייר"

הסיבה השלישית היא שהציבור הישראלי הפסיק במהלך השנה החולפת להיות "פראייר", והחל להוציא כספים מחשבונות העו"ש שאינם נושאים ריבית. בתום שנת 2023 נותרו בארבעת הבנקים הללו כ־342 מיליארד שקל בחשבונות שלא מניבים ריבית. זהו עדיין סכום משמעותי של כספים שנשחקים כשהאינפלציה עדיין קיימת, אך בהחלט מדובר בקיטון משמעותי לעומת יותר מ־422 מיליארד שקל שישבו באותם חשבונות בסוף 2022.

המשמעות היא שיותר מ־80 מיליארד שקל יצאו מחשבונות העו"ש, מחצית מהם רק בחשבונות שהוחזקו בבנק הפועלים. במזרחי טפחות ובדיסקונט מדובר על קיטון של 15 מיליארד שקל בכל אחד ואילו בבינלאומי על קיטון של 10 מיליארד שקל ביתרות המוחזקות בחשבונות ללא ריבית.

במקביל, יתרת הפיקדונות בכל הבנקים גדלה בשל הריביות הגבוהות שהם החלו להציע בפיקדונות, גם אם באיחור ניכר. בנק הפועלים לדוגמה, החזיק בסוף השנה שעברה בפיקדונות בהיקף של יותר מחצי טריליון שקל, 4.1% יותר מאשר בשנה שקדמה לה. מתוך סכום זה, 250 מיליארד שקל שייכים ללקוחות פרטיים. שיעור צמיחה דומה נרשם גם במזרחי טפחות. שם, פיקדונות הציבור הסתכמו בכמעט 360 מיליארד שקל. בדיסקונט הצמיחה הייתה מתונה יותר (1.8%) לסכום של כ־300 מיליארד שקל.

לצד הפיקדונות הבנקאיים אפיק נוסף שמשך את הישראלים בשנת 2023 היו הקרנות הכספיות שגייסו בשנה כולה סכום עתק של 53 מיליארד שקל שהתווספו ל־33 מיליארד שקל שגויסו לאפיק בשנת 2022.

הבנקים זהירים, אבל לא חוששים מכשל אשראי

בעוד שהציבור הישראלי מצמצם את הביקושים לאשראי, הבנקים המשיכו ברבעון הרביעי להגדיל את ההפרשות להפסדי אשראי. מדובר בכריות הביטחון של הבנקים, מזומנים שמופרשים למקרה שהלווים שכבר נטלו הלוואות לא יוכלו לעמוד בהחזרים. בסך הכל הפרישו ארבעת הבנקים סכום של 5.34 מיליארד שקל בשנת 2023. לשם השוואה, בשנת 2020 בעקבות פרוץ הקורונה, הפרישו הארבעה סכום של 5.2 מיליארד שקל ובשנת 2022, אז החלו העלאות הריבית הסתכמו ההפרשות בכמיליארד שקל בלבד.

נבהיר כי את מרבית ההפרשות הם ביצעו כבר ברבעון השלישי של השנה - 2.1 מיליארד שקל, כשלעומתו ההפרשות ברבעון הרביעי הסתכמו ב־1.3 מיליארד שקל. בכל הבנקים מיהרו להסביר כי ההוצאות הגדולות במהלך השנה נעשו במסגרת הפרשה קבוצתית, כלומר כאמצעי זהירות מקדים ולא בשל עלייה מורגשת בקושי של הציבור לעמוד בהלוואות.

כך לדוגמה בבנק הפועלים שיעור המחיקות החשבונאיות (נטו) מתוך האשראי הממוצע לציבור נותר זהה לשנת 2022 ועמד על 0.09%, נמוך מאשר בשנת הקורונה אז הוא היה 0.12%. שיעור דומה נרשם גם בבנק הפועלים.

ההטבות בגין המלחמה: חצי מיליארד שקל

מיד עם פרוץ המלחמה בעזה פרסם בנק ישראל מתווה סיוע לתושבי העוטף, למשפחות הנרצחים והחטופים ולחיילי המילואים שזמן קצר לאחר מכן הורחב גם למפונים מצפון הארץ. במהלך החודשים האחרונים הרחיבו הבנקים על דעת עצמם את המתווה, כל אחד בהתאם לראותו. דוחות הבנקים מאפשרים לבחון כמה מתוך הסכומים שהקצו להם הבנקים אכן נוצלו.

עד סוף שנת 2023 ניצלו לקוחות ארבעת הבנקים הטבות בהיקף של 494 מיליון שקל. דיסקונט היה הבנק שבו נוצלו הכי הרבה הטבות, בסכום של 177 מיליון שקל, כאשר בבנק העריכו כי ניצול מלא יעלה לבנק 276 מיליון שקל, כך ש־64% מאותו אומדן נוצל. בבנק הפועלים ניצלו הלקוחות הטבות בהיקף של 159 מיליון שקל עד סוף 2023, במזרחי טפחות המספר עמד על 126 ובבינלאומי על 32.

הבנקים מחלקים פחות דיבידנדים

כפי שפורסם בגלובס בשבוע שעבר, המפקח על הבנקים דני חחיאשוילי, הורה לבנקים להתנהל באחריות בכל הקשור לחלוקת הדיבידנדים בגין רווחי הרבעון הרביעי, לנוכח התמשכות המלחמה והשפעתה על המשק. בבנקים הקשיבו והורידו את שיעור הדיבידנד מ־40% על פי המדיניות, ל־20%. בבנק הבינלאומי שמדיניות הדיבידנד שלו עומדת בימי שגרה על 50% בחישוב שנתי, הפחיתו את החלוקה בגין המחצית השנייה ל־20% מהרווחים, אך בגין המחצית הראשונה השלימו את הדיבידנד מ־30% ל־50%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.