היא הייתה מניה חבוטה שרבים וגדולים, ובהם מנכ"ל מיקרוסופט לשעבר, החזיקו עליה פוזיציות שורט. היא ירדה לאחת התהומות הגדולות ביותר שלה בתולדותיה רק לפני חודשיים, ואילצה את המנכ"ל להוביל גל פיטורים. עכשיו היא משלימה זינוק של 40% בתוך חודש, והתאוששות של 77% מאז השפל של חודש אפריל.

● לאמיצים בלבד: אפיק ההשקעה שמאפשר להרוויח מאות אחוזים בשנה אבל גם להפסיד עשרות בשעה

● במאבק על שכרו בטסלה, זוכה אילון מאסק לטעימה של קארמה

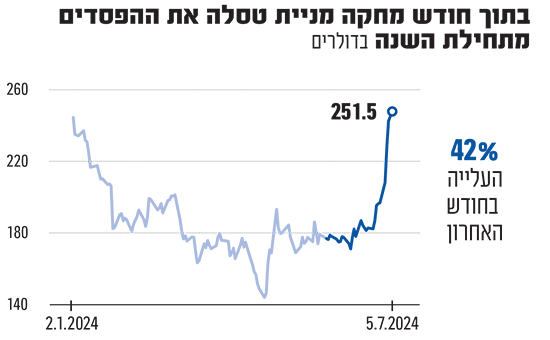

המניה של טסלה טסה במהלך השבוע החולף, והגיעה למחיר של 251 דולר, מחיר מרשים, אם כי עדיין רחוק מהשיא של כ-400 דולר שבו נסחרה בנובמבר 2021, ימי השיא של בועת הטכנולוגיה של שנות הקורונה. יחד עם זאת, העלייה המרשימה מעבירה לראשונה את התשואה של המניה מאז תחילת השנה לחיובית - עלייה של 1.25%.

לכאורה, אין סיבה אמיתית לזינוק המרשים הזה של יצרנית המכוניות של אילון מאסק, ככל הנראה גם לא דוח מסירות הרכבים לרבעון השני, שהתפרסם בשבוע שעבר, שעקף את תחזיות האנליסטים, אך עדיין הראה ירידה ביחס לרבעון המקביל.

"בטסלה, כמו בטסלה, דוחות מסירה או דוח כספי אינם סיבה אמיתית לעלייה או ירידה של מניה; תמיד ישנם אירועים אחרים ברקע שעלולים לספק הספק מועיל יותר", אומרת לגלובס אניה גימן, מנהלת דסק מניות חו"ל בלידר שוקי הון.

דוח מסירות הרכבים של טסלה, שפורסם בשבוע שעבר - באופן מסורתי כמה שבועות לפני הדיווח הכספי - היכה את תחזיות האנליסטים והחזיר במשהו את הצבע ללחייהם של המשקיעים בחברה, שנאלצו לספוג ברבעון הקודם ירידה במכירות רכבים ושמועות על ביטול ייצור של מכונית משפחתית במחיר מוזל.

כלל מסירות רכבי טסלה ברבעון השני עמד על קרוב ל-444 אלף רכבים, נתון גבוה ביותר מ-1% ביחס לצפי האנליסטים, של 439 אלף רכבים. זו ירידה של 4.8% ביחס לרבעון המקביל אשתקד, אך עלייה של קרוב ל-15% ביחס לרבעון הראשון. "זה לא אומר דבר לגבי הרווחיות של החברה ולא מבשר בהכרח על עלייה בהכנסות", אומרת גימן. "כיוון שניתן להסביר את העלייה במסירות גם באמצעות מבצעים והוזלות שמבצעת החברה מדי פעם - זה לא תמיד בא לידי ביטוי בשורת הרווח".

מה אם כן יכול להסביר את הזינוק המטאורי של מניית הבית של אילון מאסק בשבועיים האחרונים? ייתכן שהסיבה היא שהחברה תשיק דגמים חדשים בשנה הבאה, או דווקא הציפיות מההשקה המסתורית של הרובו-טקסי של טסלה בעוד חודש. חרושת שמועות על מעורבותו של מייסד ומנכ"ל אובר לשעבר, טראביס קלניק, העלתה מאוד את רף הציפיות.

"חזרנו מתמחור של מניית רכב למניית טכנולוגיה"

נוסף על כך טסלה, יחד עם אפל, נגררה הרחק מאחורי יתר מניות "שבע המופלאות" - הכוללות גם את אנבידיה, מיקרוסופט, אמזון, גוגל ומטא. אחת הסיבות לכך הייתה חשש המשקיעים מכך שטסלה ואפל הן שתי חברות שחשופות במידה הנמוכה ביותר למהפכת הבינה המלאכותית. יתר על כן, הן כמעט אינן משחקות במגרש. אפל משווקת מוצרי חומרה לצרכן הסופי, וכמעט ולא הכריזה עד הרבעון האחרון על השקות מעניינות בתחום, ואילו אילון מאסק, מנכ"ל טסלה, הודיע למשקיעים שלו כי עד שלא תאושר חבילת התגמולים שלו, בת 56 מיליארד הדולר, הוא יפתח את עסקי הבינה המלאכותית שלו מחוץ לחברה, ורמז שאולי אף ישקול לפרוש מטסלה.

אומנם, חלק מפעילויות הבינה המלאכותית שלו, כמו מנוע הצ'ט בוט גרוק, המתחרה ב-ChatGPT של OpenAI או בג'מיני של גוגל, פועלות מחברה נפרדת בשם xAI, וכך גם מחשב-העל שבונה מאסק בעיר ממפיס שבטנסי, בהשקעה של מאות מיליוני דולרים. אך המשקיעים בטסלה קיוו כי מאסק ימשיך בבניית חוות שרתים גדולה בשם ג'יגה-פקטורי, שעבורה רכש 50 אלף מעבדים של אנבידיה לצורך אימון רכבים של טסלה במשימות של נהיגה אוטונומיות. אחרי שאושרה חבילת השכר החריגה באמצע יוני, הוסר החשש מעזיבה אפשרית של מאסק, ומכך שטסלה לא תראה יותר פעילויות בתחום הבינה המלאכותית.

"הדיון סביב טסלה נסוב בדרך כלל סביב השאלה האם לתמחר אותה כמו חברת טכנולוגיה או כמו חברת רכבים. ברגע שמאסק קיבל את חבילת השכר שלו והסיפור של ה-AI חזר לתמונה, חזרנו לתמחורים של חברות טכנולוגיה. היא חוזרת להיות 'חברת חלום', ונתוני המסירות, ההכנסות או הרווחים פחות רלוונטים עבורה", אומרת גימן.

מכפיל רווח של 100: "נתון שקשה להצדיק"

חלק מהיותה "חברת חלום" בא לידי ביטוי במכפיל הרווח הגבוה לכל הדעות של החברה לשנת הדיווח הנוכחית, שעומד על פי 100. הוא אפילו גבוה יותר מזה של אנבידיה (48.5), מיקרוסופט (34), או גוגל (25.5). "זה נתון שקשה מאוד להצדיק", אומר ניר אורגד, אנליסט מניות חו"ל באגף הייעוץ בבנק לאומי.

"בקצב הצמיחה החד-ספרתי של טסלה אין הצדקה לשווי כזה, וקשה להבין מדוע בשוק כל כך תחרותי, שבו הדגמים הסיניים שמתחרים בה נהנים מסובסידיה ממשלתית, והמתחרות האירופיות מתומחרות במכפיל חד-ספרתי, טסלה מגיעה למכפיל כזה. אחת הסיבות לכך היא שטסלה היא מניית מומנטום קלאסית. הרבה משקיעים קמעונאיים מצטרפים למומנטום שלה, בין שהוא חיובי ובין ששלילי, וביחס למניות שבע המופלאות יתרות השורט עליה די גדולות - סביב 4% - מה שתורם לעוצמת כל ירידה או עלייה".

עוד כמה גורמים משחקים תפקיד במניה של טסלה, ובראשם המתרחש בסין. בממשל הסיני הפגינו לאחרונה פתיחות רבה כלפי טסלה, ובחרו בה כאחת מזכייניות מיפוי הכבישים במדינה, במשותף עם באידו, ועובדי ממשל בשנחאי קיבלו הוראה להכניס את טסלה למאגר הרכש, כדי להראות שאין הטיה לטובת רכבים סיניים.

אלא שגורם אחד מרחף מעל מחיר המניה - לכאן או לכאן - והוא הסבירות ההולכת וגוברת בסקרים לבחירתו של דונלד טראמפ לנשיא ארה"ב החל מתחילת השנה הבאה. מאסק נחשב אומנם למקורב לטראמפ במסריו, אך הנשיא לשעבר עודנו הפכפך במדיניות שלו כלפי רכבים חשמליים, ובחירתו עשויה דווקא להזיק לטסלה בשני מישורים: טראמפ עוין לסין, וכל המשך החרפת העימות הכלכלי בין המעצמות עלול לפגוע בשוק הסיני של טסלה.

נוסף על כך, טוען אורגד, טראמפ עשוי לתמוך בפגיעה בהטבות המס לרכישת רכבים חשמליים בארה"ב: "המדיניות של המפלגה הדמוקרטית שמעודדת אנרגיות מתחלפות ונותנת הקלות במס שיכולות להגיע לכ-7,500 דולר לרכב חשמלי עשויה להתהפך במצב שבו דונלד טראמפ, אשר לו אין סנטימנט לתמרוץ אנרגיה ירוקה, מתמנה לנשיא ארה"ב. זה גם יכול להיות המקום עבורו שבו הוא מייצר חיסכון".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.