השבוע הטוב ביותר ב־16 שנה עבור שוק המניות של סין נבנה על תקווה. גרוע מכך, הוא נבנה על תקווה לעוד התערבות ממשלתית, אחת הסיבות לכך שהכלכלה של סין נמצאת במצב קשה כל כך מלכתחילה.

● ממשלת יפן רצתה לשמור על החקלאים וגרמה למחסור לאומי ולזינוק מחירי האורז

● 108 שנה אחרי שהוכרז המיליארדר הראשון. מי יהיה הטריליונר הראשון?

נתחיל בתקווה. סין הלכה על תוכנית דחיפה משולשת בשבוע שעבר: הפחתות ריבית והקלות אחרות, הלוואות למשקיעים ולחברות לקניית מניותיהן והבטחה להוצאות ממשלתיות עתידיות, בסכום שטרם הוגדר.

המשקיעים אהבו את הרעיון של תמיכה מהבנק המרכזי לרכישת מניות, וזה לא מפתיע. זה אומר שהם לא יצטרכו להסתמך על "הקבוצה הלאומית" של קונים המנוהלים על־ידי המדינה, שהחלה לפעול לאחר שהתפוצצה הבועה ב־2015, מכיוון שהבנק המרכזי יתמוך ישירות במחירים.

אבל מה שבאמת עורר תקווה היה השימוש של הפוליטבירו (ממשלה במדינות קומוניסטיות) במילה "פיסקלי", וההחלטה המפתיעה למקד את הפגישה של ספטמבר בכלכלה. אם סין תתחיל לחלק תמריצים של טריליון יואן (140 מיליארד דולר) פה ושם, האם זה יכול להוציא את הכלכלה מהאטה הנובעת משוק הדיור?

למדו מהמשבר ב־2008?

מקור להשוואה עבור משקיעים הוא 2008, כאשר סין הייתה הראשונה להשיק תמריצים מסיביים בתגובה למשבר הכלכלי העולמי. זה עבד, והמשקיעים זוכרים את זה. אבל התמריץ השאיר לסין גם ירושה של חוב מקומי עצום, עודף כושר ייצור ודירות עודפות, שהוחמרו על־ידי כישלונה של המדינה לעבור לאחר מכן מהשקעות מנוהלות על־ידי המדינה לצריכה ביתית.

הסיוע האחרון היה משמעותי מאוד גם עבור משקיעים מחוץ לסין, כאשר המדינה הבטיחה משאבים לבניית תשתיותיה ועזרה לתמוך בביקוש הגלובלי. תמריצים קטנים יותר משמעם שכנראה לא תהיה להם השפעה משמעותית הפעם (למרות שנחושת ומתכות תעשייתיות אחרות הראו ביצועים טובים מאוד השבוע). אם הסיוע יתברר כמשמעותי מאוד, זה יהיה קללה ולא ברכה: סין מפיצה דיפלציה בעולם, והפיכתה למקור לאינפלציה גלובאלית לא תועיל לשאר העולם. עדיין איננו יודעים בדיוק מה סין תעשה. מה שהיא צריכה הם שלושה דברים, שרק באחד מהם היא טיפלה, ובצורה מוזרה, עד כה.

המשקיעים מתוסכלים

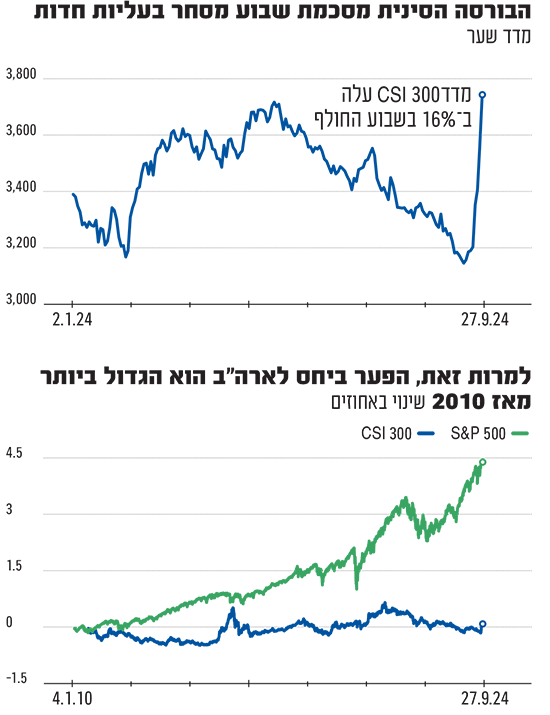

הדבר הראשון הוא שינוי תחושת השוק. הצרכנים והמשקיעים הסינים נמצאים במצב־רוח עגום מאז שהבועה בשוק הדיור החלה להתפוצץ. לפני שהבנק העממי של סין הודיע על הפחתות הריבית ותוכנית התמיכה במניות, המניות נסחרו בשיעור של קצת יותר מפי 10 מההערכות על הרווחים לעשרת החודשים הבאים - הפער הגדול ביותר לעומת ה־S&P 500 בנתונים שמגיעים עד 2010.

הערכת שווי נמוכה זו עוזרת להסביר מדוע המדיניות החדשה והערות הפוליטבירו הובילו לרווח יוצא דופן, כאשר מדד ה־CSI 300 של החברות הגדולות עלה ב־15.7% בשבוע אחד. אחרי הכול, גם הכלכלנים האופטימיים ביותר לא מצפים שהתמיכה תשתווה לזו של נובמבר 2008 - כאשר העלייה השבועית הייתה 15.8%.

סנטימנט המשקיעים השתנה בבירור. עם זאת, לא ברור אם זה יתורגם לרצון של משקי הבית ללוות ולהוציא כסף. למשקי הבית הסינים יש הרבה פחות השקעות בשוק המניות מאשר לאמריקאים, והם מסתמכים במקום על נדל"ן וחסכונות במזומן. במקרה שהשוק הוא אות לתחושה רחבה יותר, מניפולציה ממשלתית מוגברת עשויה להפוך את המידע שלה לפחות אמין. מצד שני, העלאת שווי השוק בהחלט תהפוך את המשקיעים לעשירים יותר, וזה לפחות יגרום להם להרגיש טוב יותר.

לא יכולה להימלט ממיתון

הדבר השני שסין צריכה הוא לעבור לצריכה. סין לא יכולה להימלט ממיתון כלכלי בסגנון יפן ומהדיפלציה הנובעת מכך רק על־ידי הכפלת ההשקעה בתשתיות, בניית בתים ויצוא. השקעה ריכוזית השאירה את סין עם שיעורי חיסכון גבוהים מדי, יותר מדי דירות חצי־בנויות ותלות רבה מדי ביצוא.

התוצאה הייתה תשואות נוראיות על השקעות בתחומים שהמדינה עודדה, כמו אנרגיה נקייה ורכב חשמלי, העברה ליצוא כדי לנסות להתמודד עם עודף הקיבולת והגברת המתיחות עם שותפות הסחר העיקריות.

אם הנשיא שי ג'ינפינג יפנה תמיכה כספית לצרכנים, אולי על־ידי שיפור מערכת הרווחה החלשה, זה יכול להוריד את שיעורי החיסכון הגבוהים שלהם ולשפר את ביטחונם.

נשיא סין, שי ג'ינפינג / צילום: Associated Press, Leah Millis

המשימה הקשה ביותר עבור הממשלה היא להפסיק להתערב, אבל היא רק צריכה להסתכל על מה שקרה לכלכלה בעשור האחרון כדי להבין מדוע היא צריכה לסגת.

הפרודוקטיביות הכוללת, שמודדת עד כמה ההון, העובדים והקרקעות מתמזגים יחד ביעילות, האטה מאז 2010. הסיבה הברורה היא שהשלטון האוטוקרטי של שי מרכז עוד יותר את הכוח, מכוון הלוואות בנק והון לסקטורים מועדפים ולחברות ממשלתיות - ובכך שודד יותר עסקים דינמיים מהמשאבים הדרושים להם.

האופטימיות שנראית בשוק המניות עשויה להימשך ככל שיצאו פרטים על התמריצים הפיסקליים. המניות עדיין גבוהות רק מעט משהיו במאי. ייתכן שנעשה אפילו מאמץ כלשהו לתמוך בצריכה, שיכולה להתחיל את האיזון המיוחל של הכלכלה, אם כי מאמץ כזה מובטח מזה זמן רב. עם זאת, קשה להאמין ששי יהיה מוכן להתחיל מחדש את תוכנית הרפורמות שהוא זנח לטובת מה שהוא כינה "שגשוג משותף" - שבא לידי ביטוי בעיקר בהתנגדות למגזר הפרטי ולאליטות העשירות.

יציאה מהבור הדיפלציוני שסין חפרה לעצמה היא חיונית, ובזמן הקצר כל תוכנית תמריצים תסייע. אך לאורך זמן, האופן שבו ניתנת תמיכת המדינה חשוב לטווח האורך. סין צריכה להפסיק לחפור ולהתחיל לצרוך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.