רון רוזנשטיין בכלל חלם להיות עיתונאי, אבל במהלך התואר המשולב כלכלה ותקשורת הוא הבין שדווקא הכלכלה היא זו שגורמת לו להרגיש בנוח. "התעניינתי בתהליכי מאקרו, בפסיכולוגיה של השקעות, למדתי על השוק, לא רציתי להישאר בתיאוריה, אלא לראות איך היא הופכת לפרקטיקה והבנתי שזה התחום שלי". אחרי תקופה קצרה בהראל הוא הגיע בסוף 2005 לבית ההשקעות אלטשולר שחם, בו הוא עובד עד היום. בגיל 44 הוא מנהל השקעות תיקים מוסדיים באלטשולר שחם, שכוללים החזקות של חברות ממשלתיות, ארגונים ותאגידים נוספים.

● בדרך לשיא של עשור: השנה הפנומנלית של החוסכים, ומי בית ההשקעות שכיכב

● החברה שמביסה את הרווח של ביטקוין וארבעה אנשים שהשקיעו בה

בניגוד למנהלי השקעות רבים אחרים בישראל, הוא מעריך שבשוק המקומי יש פחות פוטנציאל. "אני נאמן לתפיסה של הבית", הוא אומר. אלטשולר שחם ידוע במדיניות ההשקעות מוטת החזקות מעבר לים, אך יש לו גם הסבר יותר ספציפי: "הייתה דהירה במניות בשוק המקומי בחודשיים האחרונים בעקבות התגברות ההערכות להפסקת אש, שאכן הגיעה בצפון. אם תהיה חזרה של משקיעים זרים, כנראה שיהיו עוד קצת עליות, אבל קשה להצביע על פוטנציאל משמעותי. גם הבנקים, שאנחנו מאוד מאמינים בהם, זינקו בחודש האחרון והם כבר הרבה פחות זולים".

פוטנציאל גדול בשוק החוב המקומי

את הפוטנציאל הגדול בשוק המקומי הוא מזהה דווקא בשוק אגרות החוב. שם, לדעתו "אפשר להשיג תשואה יפה בסיכון מופחת. אגרות החוב הממשלתיות ל-10 שנים עלו ב-3% בחודש האחרון על רקע הפסקת האש ואישור התקציב, אבל יש עדיין סיכוי לרווחי הון.

"הירידה בפרמיית הסיכון של ישראל מתבטאת בחוזי ה-CDS ל-5 שנים (החוזים שמתמחרים את הסיכון שמדינת ישראל תגיע לחדלות פירעון. נ"א). הפרמייה הגיעה לשיא של 160 נקודות באוקטובר האחרון, אחרי מתקפת הטילים האיראנית, וירדה כעת לרמה של 110 נקודות, וזה מאוד משמעותי. חלק מהירידה היא בזכות ירידת הסיכון שמתבטאת גם בתיסוף הגדול של השקל מול הדולר (התחזקות השקל בכ-2.7% בחודש נובמבר. נ"א), אבל צריך לזכור שגם בזמן הרפורמה המשפטית החוזים נסחרו ברמות של 50-60 נקודות ולכן יש עוד הרבה 'בשר' לירידה בפרמיית הסיכון של ישראל ולכן גם יותר פוטנציאל לרווחי הון באג"ח הממשלתיות הארוכות.

"רואים חזרה של משקיעים זרים, וכן שהנפקות האג"ח של משרד האוצר מקבלות יחסי כיסוי גבוהים (הביקוש גבוה מהיצע הגיוסים של האוצר. נ"א), מה שמעיד על אופטימיות בשוק האג"ח". בנוסף, לדבריו גם החששות מפני העלאת ריבית בנק ישראל בארץ, בניגוד למגמה העולמית, התפוגגו. "השוק מתחיל לתמחר סייקל של הורדות ריבית. אבל גם אם הריבית לא תרד, הסיכוי שהיא תעלה ותגרום להפסדי הון, הרבה יותר נמוך, ותשואה של 4.5% היא תשואה יפה מאוד גם אבסולוטית. כמובן שהכל יכול להשתנות. לכן, צריך להאריך את המח"מ, אם כי בזהירות".

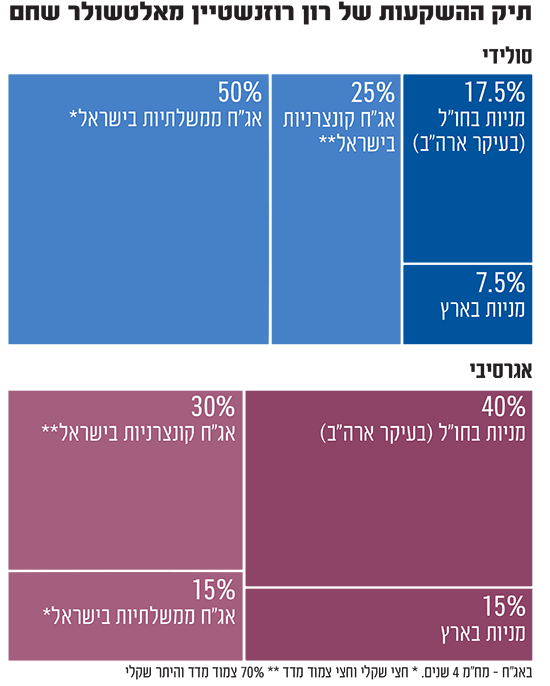

גם אחרי יותר משנתיים של ראלי, רוזנשטיין נותר מאמין גדול של שוק המניות בוול סטריט. לכן, הוא מקצה את עיקר רכיב המניות בתיק לשוק האמריקאי. עבור משקיע סולידי, ממליץ רוזנשטיין על החזקה של 25% במניות (מתוכן, 7.5% בישראל ו-17.5% בחו"ל, בעיקר ארה"ב), 50% באג"ח ממשלת ישראל, במח"מ של 4 שנים, כשחצי באפיק שקלי וחצי צמוד מדד. את יתרת ה-25% של התיק הוא מקצה לאג"ח קונצרני בישראל, רובו צמוד מדד. על אג"ח בחו"ל הוא מוותר שכן, "אתה חושף את עצמך לדולר ויש גם עלויות גידור ולא רואה שם אפסייד משמעותי, אז כבר עדיף להישאר באג"ח מקומי בלבד".

עבור משקיע אגרסיבי רוזנשטיין ממליץ על חשיפה של 55% למניות (15% בישראל ו-40% בחו"ל). באג"ח הממשלתי בארץ עוד 15% ו-30% באג"ח קונצרני בישראל (רובו כאמור צמוד מדד).

"לא נחיתה רכה ולא קשה - אין מיתון"

אחרי עלייה של יותר מ-50% בשנתיים ב-S&P 500 יש עדיין מקום לעליות? "אנחנו אופטימיים על הכלכלה האמריקאית. היה חשש מסוים ערב הבחירה של טראמפ, שמדיניות המכסים והורדת המסים שלו תהיה אינפלציונית, אך העשן התפזר ורואים שלא כצעקתה. כבר מתחילים לראות שיהיה לו קשה ליישם, בוודאי בטווח הקצר, את המכסים. הוא בחר גם בשר אוצר שמרני, שנראה שינהג באחריות פיסקלית וגם נדמה ששם המשחק הוא התייעלות, ואפשר לראות את זה בהתנהלות של אילון מאסק ואחרים. הוא רוצה להוריד את הבירוקרטיה והרגולציה".

ומה לגבי ריבית הפד? זו ירדה כבר פעמיים לרמה של 4.75%, ובעוד כשבועיים יקבל הבנק המרכזי האמריקאי החלטה נוספת. רוזנשטיין מעריך שבהחלטה הקרובה הריבית לא תרד, אבל מוסיף כי שינוי טכני עשוי לשפר את נתוני האינפלציה ולנסוך אופטימיות בשוק. "בתחילת השנה הבאה שיעור האינפלציה השנתי צפוי לרדת. זה יאפשר לפד להאיץ את הורדות הריבית, מה שיתמוך בשווקים. בנוסף, נתוני המאקרו של ארה"ב חזקים ומראים שאנחנו כבר לא בנחיתה קלה וגם לא קשה. אין מיתון.

"אני לא רוצה להגיד שהשוק האמריקאי זול, בטח לא אחרי הריצה שלו, אבל אנחנו לא חוששים מהסטה משמעותית של כספים לשוק הזה כי הנתונים טובים. וכמובן - גם ראלי דצמבר צפוי לסייע לכך שיהיה חודש חזק".

מאמין ב"זום" ובסקטור החשמול

רוזנשטיין בוחר לסמן שתי השקעות מעניינות לדעתו. האחת היא מניית שיחות הווידאו זום . "היא החליטה להפוך מחברה של שיחות וידאו אונליין לספקית פתרונות ארגוניים וסביבה ארגונית ונשענת מאוד על מוצרי ה-AI, שיתפסו נתח יותר משמעותי בפעילותה. היא נסחרת במכפיל עתידי של 15 שהוא זול בסקטור ויש לה קופת מזומנים יפה של 7.7 מיליארד דולר בלי חוב".

סקטור שעשוי לדעתו להצליח בגדול הוא סקטור החשמול: "כל מה שקשור לתשתיות והולכת חשמל. הביקושים מאוד גדולים, גם בגלל הקריפטו, דאטה סנטרים, רכבים חשמליים, אירועי אקלים והבעיות בשרשרת האספקה והרצון של מדינות לייצר בבית. יש חברות שהן 'נגזרת שנייה' בתחום ויותר זולות מהחברות שמוכרות ציוד וניתן להיחשף אליהן דרך קרן סל GRID". קרן הסל הזו עלתה בכ-20% מתחילת השנה.

לבעל הרישיון יש עניין אישי בנושא. אין בנאמר כדי להוות תחליף לשיווק השקעות המתחשב בצרכים ובנתונים האישיים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.