בישראל קיימים יותר מ-10,000 אתרי איקומרס, אבל רוב המידע על פעילותם אינו חשוף לציבור או לחברות המתחרות. בימים אלה מתפרסם לראשונה ניתוח שמתכלל את 500 עסקי האיקומרס המובילים בארץ לשנת 2024, שערכו תימור גורדון, מלווה עסקי לתחומי האיקומרס והעסקים הדיגיטליים, ומטא (פייסבוק, אינסטגרם ו-וואטסאפ).

● השנה החזקה של השלישייה הסינית באונליין, והתחרות החדשה לשופרסל

● לא זזים בלי AI: הדוח שמנתח את הרגלי האינטרנט בישראל

אם בתחילת שנות ה-2000 היו בישראל בעיקר אתרים כמו וואלהשופס, פורסייל ונטאקשן, "שעשו איקומרס גרוע" לדברי גורדון, הדור השני כלל אתרי אופנה שלקחו את הדברים צעד אחד קדימה ביכולת הניהול ובמגוון, הדור השלישי הובל על-ידי קמעונאי מזון, והדור הרביעי הורכב ממרקטפלייסים, "שהציעו איקומרס טהור שמנוהל כמו אמזון, ואנחנו יודעים היכן הם היום. הדור הנוכחי מורכב מהריטיילרים - רשתות גדולות עם אחיזה חזקה בשטח".

תימור גורדון / צילום: קרן ויינטראוב

ככלל, השוק נמצא במגמה של התגברות מולטי וקרוס צ'אנלס - פעילות פיזית ודיגיטלית גם יחד. "יותר ויותר חנויות פיזיות או רשתות מתרחבות לאיקומרס, בעיקר כאלה שהיו ספקיות במרקטפלייסים הגדולים שנסגרו", אומר גורדון. "במקביל יותר חנויות איקומרס מחפשות ומוצאות אחיזה במרחב הפיזי - פופ-אפים, 'חנות בתוך חנות' ואף חנויות מותג עצמאיות".

לא תלויים ביצוא

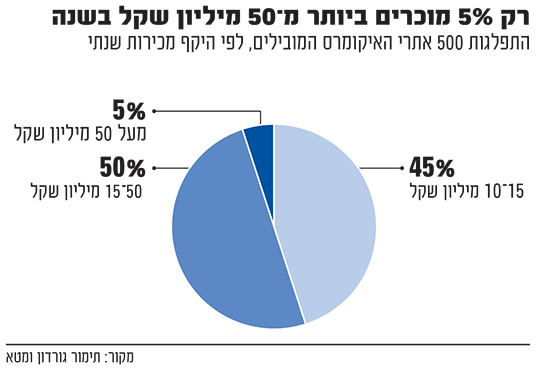

500 החברות שנבחנו עוסקות במוצרי צריכה ומייצגות מעל 90% מהאיקומרס הישראלי. הרשימה אינה כוללת אתרי תיירות, מסעדות או מכירות כרטיסים. היקף המכירות השנתי הרלוונטי כדי להיכלל ברשימה הוא מ-10 מיליון שקל ומעלה. רק 5% מוכרות ביותר מ-50 מיליון שקל בשנה.

לפי המחקר, 29% מאתרי האיקומרס הגדולים בישראל מוכרים אופנה ולייף סטייל, 22% ריהוט בית וגן (קטגוריה שנמצאת בצמיחה), ואחריהם במרחק רב הקטגוריות טכנולוגיה ומחשוב (7%), מזון ומשקאות (6%) ותחביבים (4%). רוב האתרים הללו מוכרים מגוון גדול של מותגים. לעומת זאת, כרבע מהחנויות (24%) בישראל מוכרות מותג אחד.

בחלוקה גאוגרפית, כ-75% מהחנויות המובילות מוכרות רק בישראל, כלומר התחום עצמאי יחסית ואינו נזקק ליצוא כדי להתקיים. 14% מוכרות גם בחו"ל (הצפי הוא שהסגמנט יגדל בשנים הקרובות), ו-11% מייצגות מותגים בינלאומיים בארץ.

בחלוקה לפי מחיר, כמחצית מחנויות האונליין מוכרות במחירים שמוגדרים רגילים, 35% במחירים נמוכים, 2% במחירי לואו קוסט, ו-12% במחירים גבוהים. מכירות הלואו קוסט בולטות בעיקר בסופרמרקטים, במרקטפלייסים (כמו KSP וסופר-פארם) ובקוסמטיקה (כמו סקארה).

איך ניתן לנצח את שוק המחיר? "מוניטין, שירות ומגוון הם השלישייה המנצחת במובן הזה", אומר גורדון. לדבריו, בשלושה ענפים יש באיקומרס ייצוג גבוה של חנויות במחירים גבוהים: אופנה, ספורט ועיצוב הבית. "26% מהמגוון הנמכר בתחום הספורט הוא במחירי פרימיום, באופנה מדובר בכ-22%, ובעיצוב הבית - כ-15%. זה מצביע על מגמת הצריכה באונליין - פעם זה היה תחום של מחיר בלבד, ואילו היום, כשללקוחות יש אמון גבוה יותר במותגים ובחברות המוכרות, אפשר למכור גם פרימיום".

המחקר מיפה גם את השחקנים הדומיננטיים בכל קטגוריה, שנמצאים בהלימה למדד רכישות הישראלים באונליין המתפרסם מדי חודש במדור זה. כך, בעולמות המוצרים אלה שופרסל ו-וולט, בקטגוריית האופנה מדובר בטרמינל X, ובמרקטפלייסים אלה KSP וסופר-פארם אונליין. עם זאת, יש עדיין קטגוריות שמהוות אוקיינוסים - כמו יופי וטיפוח שמתאפיינת בריבוי משתתפים עצום, ובעולמות הספורט ובעלי החיים שנחשבים תחרותיים מאוד, אולם אין שליטה ברורה.

"המגמה הברורה ביותר שאנחנו רואים היא שמובילות תחום האיקומרס כיום הן ענקיות הקמעונאות - סופר-פארם, KSP וקבוצת פוקס", אומר גורדון. "הן מעלות סטנדרטים, ובדרך-כלל משלבות טכנולוגיות ועבודת שירות לקוחות ברמה בינלאומית. בצד הלקוח, אנחנו רואים שהוא התבגר, ועבר מרכישות 'פונקציונליות', כלומר תלויות מחיר בלבד, לרכישות אינטנסיביות ומורכבות יותר, כשגם לשירות ולחוויית הקנייה הכוללת יש השפעה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.