הודעת הנשיא האמריקאי דונלד טראמפ על הטלת מכסים על קנדה ומקסיקו הפילה את שוק המניות האמריקאי עם פתיחת שבוע המסחר. אבל אחת המניות שנפגעו במיוחד הייתה לא אחרת מאנבידיה . ענקית השבבים שזכתה לתואר המניה הלוהטת בעולם, כבר לא נראית כל־כך לוהטת לאחרונה. ביום שני היא צללה בכמעט 9%, והערב היא עולה ביותר מ-3%.

אנבידיה אומנם מייצרת את השבבים שלה בטייוואן, שלא כפופה למכסים האמריקאים, אך מוצרים רבים שלה, לפי אתר FORTUNE, עוברים הרכבה במקסיקו - שנאלצה לספוג מהשבוע מכסים בגובה 25%.

● הפיתוח, המרוויחים ועסקה של 360 מיליון דולר במזומן: מאחורי אקזיט הביומד הגדול

● הוא מכר במאות מיליונים חברת סייבר התקפי עם אהוד ברק. זו ההשקעה החדשה שלו

מכפיל הרווח בשפל היסטורי

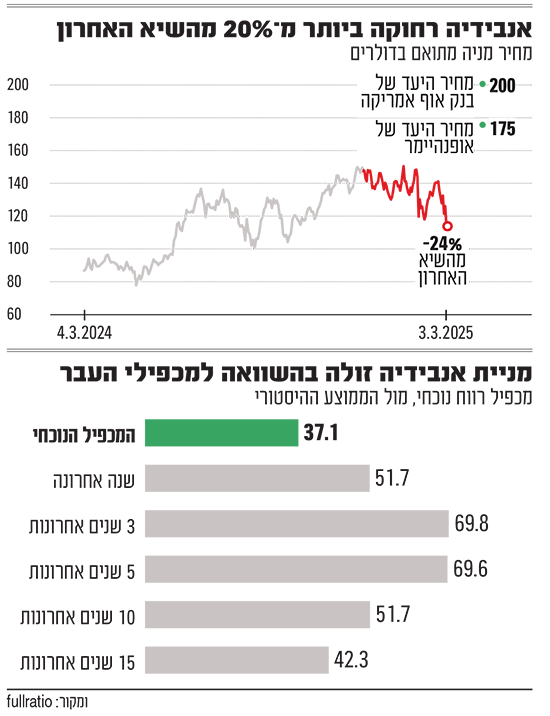

אבל לא רק המכסים מעיבים על אנבידיה. כבר זמן מה שהמניה נסחרת בירידות, היא רחוקה בכ־24% מהשיא, ואיבדה 945 מיליארד דולר מהשווי שלה בחודשיים. למעשה, קשה לחשוב על תקופה בשנים האחרונות, מאז סחרור ה־AI הגיע לוול סטריט, שבה אנבידיה נסחרה במגמה כל־כך שלילית.

אוראל לוי, מייסד ומנהל השקעות ראשי ANEk Capital, מסביר כי "הפגיעה הפוטנציאלית עבור אנבידיה מבחינת המכסים מסתכמת בכ־10 עשרה מיליארד דולר בהכנסות, מתוך חשיפה כוללת של 17 מיליארד דולר לשוק הסיני. פגיעה כזאת מתורגמת לירידה פוטנציאלית במניה של 5%־6%, אך אנחנו רואים שהירידה עצמה גבוהה יותר. אז למה זה קורה? לאחרונה יש רעש בשרשרת האספקה וירידה קלה בביקושים בשרשרת הערך של הבינה המלאכותית. השוק מנסה להבין איך תראה שנת 2026. השינוי בהיקף ההשקעות בבינה מלאכותית של חברות כמו מיקרוסופט ומטא, יבוא לידי ביטוי בצורה משמעותית יותר בדוחות, מה גם שיתכן ונראה ירידה בביקושים ככל שנתקדם".

הירידות באנבידיה מפתיעות בעיקר על רקע הדוחות האחרונים שהיא פרסמה. התוצאות בדוח האחרון הכו את התחזיות כמעט בכל פרמטר. היא דיווחה על הכנסות שיא של 39.3 מיליארד דולר ברבעון שהסתיים בינואר; בסיכום שנת הכספים ההכנסות יותר מהוכפלו ל־130.5 מיליארד דולר, עם רווח נקי של 72.9 מיליארד דולר ורווח נקי מתואם של 2.99 דולר למניה. החברה פרסמה תחזית שהכנסותיה יגיעו ברבעון הראשון ל־43 מיליארד דולר.

לאחר פרסום הדוחות אמרו כלכלני Wedbush כי בדוחות היו "מעט (אם בכלל) פגמים", ושנראה שצפויות חדשות טובות בלבד בקרוב. מנכ"ל ומייסד אנבידיה, ג'נסן הואנג, גם הבטיח שהחברה תחלוק עם המשקיעים "דברים מרגשים" בכנס הטכנולוגיה השנתי שלה, שייערך בהמשך החודש. בסך־הכול, הרבעון שדווח היה עוד רבעון של beat & raise באנבידיה - עקיפת תחזיות השוק ומסירת תחזית טובה מהצפוי - אך ייתכן שבשוק קשוח כמו של הימים האחרונים, גם זה כבר לא מספיק למשקיעים.

אבל הנתון אולי הכי מפתיע בנוגע לאנבידיה הוא מכפיל הרווח שלה. החברה שדילגה בין שוויים של טריליוני דולרים הצטיינה במכפילי רווח יחסית סבירים לאורך השנים - תופעה נדירה כשמדובר באחת המניות הלוהטות בוול סטריט. בשנה האחרונה מכפיל הרווח של אנבידיה עמד על ממוצע של 52 בערך. היום הוא כבר עומד על 37 לפי אתר fullratio. לשם השוואה, המכפיל של טסלה עמד בשנה האחרונה על 84, והיום, אחרי צניחה של 43% מהשיא האחרון, מניית הרכב החשמלי של אילון מאסק נסחרת במכפיל רווח של 112.

אוראל לוי אומר כי "המכפיל הנוכחי נראה זול יחסית, אבל אינו בהכרח מייצג את הרווחים העתידיים. אם נראה ירידות בביקושים ובעיות בשרשרת האספקה, המכפיל עשוי להמשיך להתכווץ, אך אם שרשרת האספקה תתחזק, ייתכן שאנבידיה תחזור לימים הכי זוהרים שלה. כלכלית העסק במצב טוב, אך הירידה במניה ומנגד המכפיל שלכאורה מציג את החברה כזולה - לא בהכרח משקפים את המציאות".

כמעט כל האנליסטים חיוביים

אז האם הירידה במניית אנבידיה היא הזדמנות השקעה שלא תחזור? או תחילתה של נסיגה במניה הלוהטת? לפי נתונים של וול סטריט ג'ורנל, את מניית אנבידיה מסקרים כיום 67 גופי השקעה שונים, כמעט כולם (62) חיוביים בנוגע למניה ומחזיקים בהמלצות "קנייה" או "תשואת יתר", ורק 5 נייטרליים כלפיה. לא נמצא אף אנליסט שממליץ להיפטר מהמניה, ומחיר היעד הממוצע מגיע לכ־175.7 דולר, המשקף פרמיה של 54% על מחיר המניה בנאסד"ק. כלומר במונחי שווי, האנליסטים המסקרים את אנבידיה סבורים ששווי החברה צריך להגיע לכ־4.7 טריליון דולר, תוספת של מעל 1.6 טריליון דולר לשוויה הנוכחי.

בנק אוף אמריקה צופה זינוק של 75% במניה

בבנק אוף אמריקה פרסמו השבוע סקירה על שוק השבבים, אחרי הטלטלות של השבוע האחרון, בו מדד השבבים (SOX) איבד 7.2%, ביצועי חסר משמעותיים לעומת מדד S&P 500. בסקירה התייחסו כלכלני הבנק גם לאנבידיה. לדבריהם, הטלטלה במניות השבבים מגיעה בין היתר על רקע חששות הקשורות לצמיחה העולמית, החיכוכים הנוגעים לסחר ומכסים והמשך החששות בנוגע להגבלות על היצוא של התעשייה לסין. "זה אומנם לא משהו רצוי, אך תנודתיות במניות השבבים היא נפוצה, ולא תמיד מבשרת על שינוי מהותי", כתבו בבנק אוף אמריקה והזכירו שמאז 2021 מדד השבבים ירד בממוצע 4 פעמים בשנה מעל 5% ועדיין הציג ביצועי יתר לעומת S&P 500 (מניית אנבידיה נכללת בשניהם).

מניית אנבידיה נותרת בין המועדפות של הבנק בתעשיית השבבים, לצד ברודקום, מארוול ומניות נוספות. לדבריהם, השווי של אנבידיה משכנע כיום, הם ממליצים על קנייה ומחיר היעד שלהם הוא 200 דולר למניה שמשקף כעת פרמיה של 75.3% על מחיר השוק. בתגובה לדוחות כתבו בבנק אוף אמריקה כי "אנחנו מבינים את הרצון לגוון את הפורטפוליו על חשבון מניות AI וענן, אבל מאמינים שזאת הערכת חסר של הקצב החזק (והגלובלי) של השקעות ב־AI ושל השווי המשכנע של אנבידיה".

בבנק ההשקעות אופנהיימר ההמלצה על המניה היא "תשואת יתר" במחיר יעד של 175 דולר, פרמיה של 53.4%. בבנק ציינו לאחר הדוחות הכספיים שהם נשארים "קונים לטווח ארוך" של מניית החברה, ומזכירים שהחברה התפתחה ממיקוד במעבדים גרפיים עד למעמד המוביל בשוק המחשוב ל־AI (בין היתר בזכות רכישת מלאנוקס הישראלית לפני מספר שנים). האנליסטים של אופנהיימר מספקים מספר תרחישים למניה. בתרחיש הבסיס שלהם, ההנחות כוללות בין היתר את המשך הירידה בשוק המחשבים האישיים, שימור מעמדה המוביל בתחום הגרפי ושימור נתח השוק הדומיננטי שלה בשוק ה־AI. תרחיש של אפסייד כולל האצה בשוקי הגיימינג והמעבדים ל־AI בדאטה סנטרים ואילו תרחיש של דאונסייד כולל האטה בצמיחה בעולם הדאטה סנטר, אתגרים בשוק הרכב וכן לחצי תמחור מצד מוצרים חדשים של AMD ואינטל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.