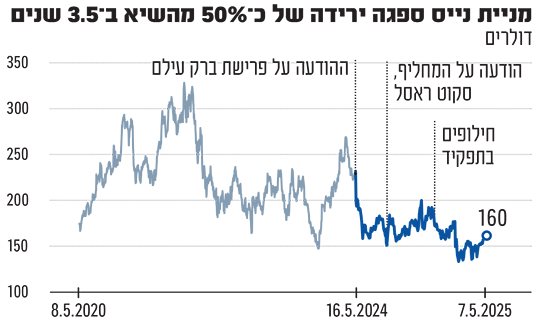

שנה בדיוק חלפה מאז הודעת העזיבה המפתיעה של ברק עילם, מנכ"ל ענקית הטכנולוגיה הישראלית נייס , שהובילה לנפילה דו יומית של 15% במניית החברה. גם לאחר מכן המשיכה מניית נייס לרדת, והביצועים שלה הם החלשים ביותר מבין מניות מדד ת"א 35 בשנה האחרונה.

● ותודה להודו: מה עומד מאחורי הזינוק של החברה הביטחונית בבורסת ת"א

● "תזנק ב-40%": האם אנבידיה תחזור להיות הכוכבת הלוהטת בוול סטריט

למעשה, נייס היא כמעט המניה היחידה שירדה במהלך תקופה בה שברו מדדי הבורסה בת"א את השיא פעם אחר פעם, ונכון להיום נסחרת ב־30% מתחת לרמתה ביום ההודעה על פרישתו של המנכ"ל המוערך.

קשה כמעט להיזכר, אך בסוף 2021 הגיעה מניית נייס לשיא כל הזמנים ששיקף לחברה שווי של כ־20 מיליארד דולר, ובתחילת 2022 היא הפכה לחברה הישראלית הגדולה ביותר בוול סטריט, ונראה היה שהשמיים הם הגבול.

באותה עת אמר המנכ"ל עילם כי נייס נמצאת בעמדה התחרותית הטובה ביותר בהיסטוריה שלה, והפרופיל הפיננסי שלה ייחודי במגזר הטכנולוגיה ומשלב צמיחה דו־ספרתית בהכנסות, רווחיות גבוהה וקופת מזומנים גדולה.

אלא שמאז המגמה השתנתה, המניה החלה לרדת, ולמרות עליות מסוימות שהיו לאורך התקופה, היא רחוקה כיום מרמות השיא שלה.

הירידה החדה במניה הגיעה כאמור לפני שנה, כשעילם (50) הודיע על פרישתו לאחר למעלה מעשור בתפקיד המנכ"ל. למעשה, נייס היא החברה היחידה שבה עבד עילם מאז תום שירותו הצבאי כקצין ביחידת המודיעין 8200 - תקופה של 25 שנה שבה צמח עד לתפקידי ניהול בכירים. תחת הנהגתו, הפכה נייס למובילה עולמית בתחומה.

בשנים שהוביל את החברה, הפך עילם לאחד המנכ"לים המוערכים בהייטק הישראלי ובטח למתוגמל שבהם. בשנים 2014־2024 הוא קיבל במצטבר תגמולים בעלות של כ־150 מיליון דולר, עיקרם תגמולים הוניים.

בתחילת השנה הנוכחית, תחת ניהולו של המנכ"ל החדש, סקוט ראסל, החברה אכזבה את המשקיעים בתחזית שסיפקה ל־2025 והמניה שוב נחלשה. למרות שמתחילת 2025 ביצועיה דומים לביצועי המדדים המובילים בוול סטריט, בטווח ארוך יותר של שנה וחמש שנים המניה מציגה ביצועי חסר, ולמעשה מחירה חזר יותר מחמש שנים אחורה. היום, בשווי 10.1 מיליארד דולר - מחצית משווייה בשיא - נייס היא החברה השביעית בגודלה בין הישראליות בוול סטריט, ובבורסה בת"א גם הבנקים הגדולים עוקפים אותה בשווי.

"כיום אתה מתאר חברה באמצעות שם המנכ"ל" | נתנאל אריאל

התגובה החריפה של מניית נייס לעזיבתו הצפויה של המנכ"ל ברק עילם – ירידה של מעל 10% ביום - אינה המקרה הראשון שבו פרישתו של מנכ"ל דומיננטי מובילה לירידה חדה במניה. מדוע זה קורה?

מלי ביצור פרנס, מנכ"לית ובעלים של פירמת הייעוץ Tefen, מסבירה כי הנפילה במניה נגרמה לא רק מהפתעת השוק, אלא גם מהעובדה שעילם היה מזוהה באופן כמעט מוחלט עם נייס והצלחתה תחתיו.

"למרות ששוק ההון נחשב לתחום מתמטי־כלכלי, הוא גם מגיב בצורה פסיכולוגית ורגשית, מה שיכול לגרום לכך שמשקיעים יגיבו בפאניקה ולחץ", אומרת ביצור פרנס. במקרה של עילם לטענתה, "היו צריכים לחשוב איך מדבררים את זה לשוק כדי לא לפגוע במניה, וברור שזה לא קרה. השם של נייס מאוד נסמך על ברק עילם, הוא היה מאוד דומיננטי ולכן ההודעה על פרישתו ערערה את השוק".

"עמדת המנכ"ל זו הפוזיציה החשובה ביותר בכל חברה", מדגישה רו"ח קרן קיבוביץ, בעלת חברת הייעוץ הפיננסי קיבוביץ ושות'. "אם מדובר במנכ"ל כוכב שהביא את החברה מנקודה איקס ל־5 איקס, אז עזיבתו עלולה לפגוע בפוטנציאל של החברה גם לצמוח וגם לשמר את ההיקפים שלה".

היא מוסיפה כי "צריך לשים לב שלעיתים ביום המסחר הראשון מיד לאחר הפרסום על עזיבת מנכ"ל, המניה עשויה להגיב בעוצמה לשני הכיוונים - זינוק או נפילה - מסיבות שונות, כגון פאניקה רגעית או ניסיונות להפקת רווח הזדמנותי לזמן קצר. לכן, הזעזוע הראשוני אינו משקף בהכרח את שווי המניה המייצג, ויש לבחון את ההשפעה לאורך זמן".

"אי ודאות לגבי נסיבות השינוי"

מדוע משקיעים רגישים כל כך לזהות המנכ"ל? "אנחנו חיים בתקופת טוויטר, הכול מאוד קצר", מסביר גיא פרמינגר, שותף בכיר וראש מגזר הטכנולוגיה ב־PWC ישראל. "התרבות בעולם השתנתה וחלק מהעניין זה שהמנכ"ל הופך להיות מזוהה מאוד עם החברה - היום אתה מתאר חברה באמצעות שמו של המנכ"ל. כשיש זיהוי של אחד לאחד בין המנכ"ל לחברה, ברור שאם מנכ"ל טוב עוזב המשקיעים לא אוהבים את זה".

"הרבה ארגונים מושתתים על אמון במנכ"ל ולא על החברה עצמה", מוסיפה ומסבירה ביצור פרנס מ־Tefen. "כשעוזב מנכ"ל כריזמטי השוק עלול לאבד אמון, בפרט כשיש עזיבה בלי העברת מקל. כשמנכ"ל נעלם אתה מיד אומר לעצמך 'מה אנחנו לא יודעים?'".

קרן קיבוביץ מוסיפה כי "כשמנכ"ל מאוד מוצלח עוזב פתאום בלי הסבר, בהחלט יש לזה השפעה שלילית כי קיימת אי־ודאות לגבי הנסיבות שהביאו לכך. זה מערער את היציבות של המשקיעים ומחזק את תחושת האי־ודאות. משקיע מסתכל בראייה קדימה, ולכן הנפילה במניה, אם מתרחשת, היא בעיקר עקב הציפייה לעתיד שהשינוי יוצר".

חשוב לציין שלא כל חילופי מנכ"לים מובילים לירידות בשווי המניה, ולעיתים התגובה הפוכה, בעת שלתפקיד ממונה מנהל שמוערך על ידי השוק. דוגמאות לכך ניתן למצוא, בין היתר, אצל ענקית הבנייה והתשתיות שיכון ובינוי. בשנה שעברה נרשם זינוק במניה לאחר דיווח על מינויו של עמית בירמן לתפקיד המנכ"ל: "כניסתו הביאה לעלייה יומית של 7%, מאחר שהם קידמו סמנכ"ל כספים מבפנים, עם ידע וניסיון", מציינת קרן קיבוביץ.

שנים לפני כן, כשאייל לפידות הגיע לניהול החברה ב־2019, לאחר קדנציה מוצלחת מאוד כמנכ"ל הפניקס, זינקה מניית שיכון ובינוי ב־23% תוך יומיים וב־39% עד אישור הדירקטוריון למינוי כחודש לאחר מכן.

מנגד כשלפידות זומן לשימוע לפני פיטורים, שנה אחר כך, קרסה מניית שיכון ובינוי ב־23% תוך יומיים.

הקו שהוביל עילם

בשנה הבאה נייס תחגוג 40 שנה להקמתה. שבעה חברים יוצאי יחידת 8200 הקימו אותה, והמנכ"ל הראשון היה דידי ארזי. עוד כחברה צעירה ללא רווחים היא הונפקה בת"א ב־1991, ובהמשך כשצמחה ועברה לרווח הונפקה גם בנאסד"ק ב־1996 - הנפקה מוצלחת שבה גייסה 20 מיליון דולר.

מחיר המניה בהנפקה היה 10 דולר, כלומר 5 דולר בהתאמה לפיצול שבוצע בהמשך, וזאת לעומת מעל 160 דולר היום (פי 32). בזמן ההנפקה פעילותה הוגדרה כ"פיתוח ציוד דיגיטלי מתקדם לניהול מידע קולי ומידע המתקבל באמצעות פקסימיליה", אך בשנות ה־2000 נייס כבר נכנסה לתחום ניהול קשרי הלקוחות שבו היא מתמחה עד היום. ב־2007 היא רכשה את אקטימייז הישראלית מתחום ניהול הסיכונים הפיננסיים.

במשך תקופה ארוכה הייתה לנייס גם חטיבה שפנתה ללקוחות ביטחוניים, אך ב־2015, זמן קצר אחרי שעילם נכנס לתפקיד המנכ"ל (במקומו של זאבי ברגמן), הוא החליט להתמקד בתחום הליבה ולמכור את הפעילות הביטחונית, בשתי עסקאות תמורת מעל רבע מיליארד דולר. הכסף שהתקבל יחד עם המזומנים שייצרה החברה אפשרו לנייס לרכוש תמורת כמעט מיליארד דולר את InContact מארה"ב ב־2016, שהאיצה את פעילות נייס בתחום הענן שהיום הוא מרכז הפעילות שלה.

ה־AI - איום או יתרון?

אז מה בעצם מעיק על מניית נייס? החברה פועלת בשני סגמנטים כאמור: מספקת פתרונות לניהול קשרי לקוחות, וכן פתרונות לניהול סיכונים למגזר הפיננסי. עילם, במשך העשור של כהונתו, הוביל כאמור תהליך אסטרטגי של התמקדות בעסקי הליבה, רכישת חברות והשקעה בתחום הענן, שייצרו צמיחה.

מאחר שנחשב למנכ"ל מוערך מאוד על־ידי המשקיעים (ראו מסגרת), עזיבתו של עילם עוררה חששות, אך לדברי סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר ישראל, זו לא בהכרח הסיבה המרכזית לחולשה במניה. "היו הרבה עזיבות של מנכ"לים בשנה האחרונה בוול סטריט, והגורם הזה לא תמיד השפיע על המניה. בחברת סלברייט למשל המנכ"ל עזב במפתיע ועוד לא מינו מחליף, אבל המניה לא מאוד הושפעה", מציין וסצ'ונוק, "כי התחום שבו החברה פועלת נחשב לאטרקטיבי".

לדבריו, מה שבעיקר מעיק על המניה, ולא רק על נייס אלא על חברות אחרות בתחומה, הוא התפיסה לפיה מיקרוסופט עלולה להשתלט על השוק. "כל התחום של UCaaS ו-CCaaS כנגזרת שלו (הראשון הוא תקשורת אחודה הניתנת כשירות בענן, והשני ניהול של מוקדי שירות לקוחות - קול סנטר, שח"ו) נתפס על־ידי המשקיעים כמאוים על ידי פלטפורמת טימס של מיקרוסופט", הוא אומר.

"בקרב חברות ה־SaaS (תוכנה כשירות), המכפילים הכי נמוכים הם בחברות שקשורות לתחומים האלה של תקשורת בענן, ביניהן נייס, זום, ורינט ו־Five9. התפיסה היא שטימס משתלטת על התחום, אך לדעתי יש כאן חוסר הבנה. בתחום ה־CCaaS של ניהול קול סנטר בענן אני לא חושב שמיקרוסופט היא איום של ממש, כי היא ידועה בפתרונות גדולים וגנריים, ופחות מוצלחת בפתרונות ורטיקליים לשווקים נישתיים הדורשים התמחות".

חשש נוסף שמשפיע גם הוא על סנטימנט המשקיעים, הוא התפתחות ה־AI, הבינה המלאכותית, וגם כאן לא מדובר בחשש ספציפי לנייס אלא לתעשייה כולה. אחד היישומים הבולטים הצפויים בתחום הוא המעבר לסוכני AI (AI Agents) שיכולים לבצע משימות באופן אוטומטי, ואמורים להחליף בסופו של דבר את עובדי הקול-סנטר. לכך עלולה להיות השפעה שלילית על נייס וחברות דומות, אם התמחור נקבע לפי היקף העובדים במוקדי השירות ואלה מפוטרים ומוחלפים על־ידי AI. מצד שני, נייס גם עשויה ליהנות מ־AI ובחברה דיברו על כך עוד לפני שזה הפך ל"מילת באזז", והציעו פתרונות בתחום.

לדברי וסצ'ונוק, אם משקיעים חששו מהשיבוש שמגיע עם ה־AI, "מהדוחות אנחנו רואים שלהפך - הבינה מגדילה את השוק", הוא אומר. להערכתו, פתרונות ארגוניים כמו של נייס לא ניתנים להחלפה בפתרונות גנריים דוגמת ChatGPT. "ברמת הארגון צריך הרבה מערכות מסביב וצריך אינטגרציה, זה היתרון של נייס. ה־AI כל הזמן בהתפתחות והערך של חברות נמדד גם בכמה הן מתאימות עצמן לסביבה עסקית משתנה, ובשימוש ב־AI בפלטפורמה שלהן ליצירת יותר תובנות רלוונטיות".

הדוחות והסיכוי לאפסייד

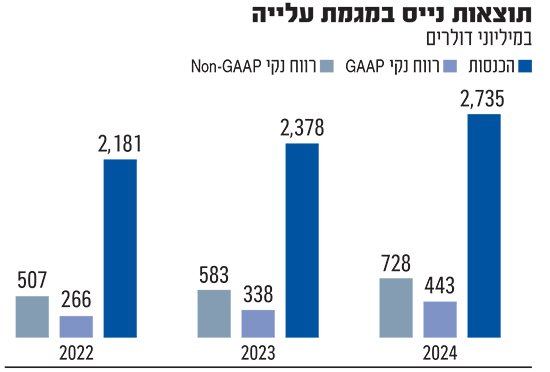

נייס תפרסם את דוחות הרבעון הראשון שלה השבוע. כאמור, עם פרסום דוחות 2024 בפברואר המשקיעים התאכזבו מהתחזית להמשך השנה. ברבעון הראשון החברה צפויה להציג צמיחה חד־ספרתית של 6% (לעומת דו־ספרתית בעבר) ובסיכום 2025 לצמוח בכ־7% בהכנסות ובכ־10% ברווח הנקי למניה.

האנליסט סמאד סמאנה מבנק ההשקעות ג'פריס, העריך השבוע שתחזית ההכנסות לרבעון הראשון סבירה, וכי התחזית לצמיחת תחום הענן השנה ב־12% מותירה מקום לאפסייד, אם כי חוסר הוודאות בנושא המכסים מגביל את העלאת התחזיות בטווח הקצר. סמאנה לא רואה סיכון לדאונסייד ומעריך שהמנכ"ל ראסל יתמקד בהשקעות בצמיחה, ולהערכתו ההנהלה מוכנה לוותר על התרחבות שולי הרווח במטרה להשקיע בכך; הוא סבור גם שהמשקיעים יתמכו בכך "בהינתן פרופיל שולי הרווח החזק ממילא של נייס".

סקוט ראסל, מנכ''ל נייס / צילום: SAP

האם במצב הנוכחי מניית נייס מהווה הזדמנות למשקיעים? רוב האנליסטים סבורים שהתשובה חיובית - לפי נתוני וול סטריט ג'ורנל: 14 אנליסטים חיוביים על המניה, 5 נייטרליים ואין מי שמחזיק בהמלצה שלילית עליה. מחיר היעד הממוצע משקף פרמיה של 25.7% על מחירה בנאסד"ק.

בג'פריס, ההמלצה על נייס היא "החזק", והאנליסט סמאנה אמר כי "מניית נייס נותרה זולה הן לפי מכפיל רווח והן לפי תזרים חופשי, והיא נסחרת מתחת למכפיל הממוצע שלה, ובמכפיל הנמוך ביותר מ־2016. עם זאת, אנחנו מאמינים שתידרש האצה מחדש של הצמיחה ו/או עלייה משמעותית בהחזר ההון על מנת לשפר את השווי".

לדברי וסצ'ונוק מאופנהיימר, "נייס נסחרת במכפיל נמוך לעומת חברות SaaS אחרות, יש לה קופת מזומנים גדולה, היא מובילת שוק ועדיין צומחת בשיעור חד־ספרתי גבוה. אין הרבה חברות SaaS כאלה. החברה עושה עבודה טובה, המנכ"ל החדש ניהל קודם חטיבה ב־SAP עם 30 אלף עובדים (לעומת כ־8,700 בנייס, שח"ו), והוא בא עם רקע וניסיון רלוונטי. בסוף, אני כאנליסט מסתכל על מספרים: אם נייס צומחת יותר מ־Five9 למרות שזו קטנה יותר והייתה אמורה לצמוח מהר יותר, זה סימן שנייס זוכה בנתחי שוק משום שיש לה יתרון תחרותי".

וסצ'ונוק מסייג אמנם ומציין שלא ברור כמה זמן ייקח למניה להתאושש, אך הוא מזכיר שבגל הירידות האחרון (על רקע המכסים), נייס ירדה פחות. "הדברים שמעיקים על נייס מקבלים ביטוי די מלא בשווי. התחזית ל־2025 הייתה נמוכה יחסית לציפיות, כנראה שבחברה מעדיפים להציב רף ציפיות נמוך כדי שיהיה אפשר להפתיע לטובה". המלצת אופנהיימר על נייס היא "תשואת שוק", בדומה לחברות אחרות בתחומה, אך וסצ'ונוק אומר כי "נייס הוכיחה עצמה כחברה איכותית, מובילת שוק, תזרימית, איתנה פיננסית וצומחת. חברות כאלה יודעות לעבור משבר ולצאת מחוזקות".