הכותב הוא יו"ר מיטב ניירות ערך

שוק איגרות החוב הממשלתיות בעולם לא זוכה בדרך־כלל ליותר מדי תשומת־לב. הוא נחשב בעיני המשקיעים מן היישוב כשוק משעמם. אין בו את ה"אקשן" שמאפיין את שוק המניות, אין מאחוריו סיפורים שמלהיבים את הדמיון ואין בו את האפשרות שבציבור אוהבים לכנות "לעשות מכה" - להרוויח הרבה תוך פרק זמן קצר.

● טראמפ הוציא את הנאסד"ק מ"שוק דובי", והמשקיעים תוהים כיצד לפעול כעת

● "מסע של 20 שנה הגיע לשיאו": החגיגה של משקיעי איטורו בוול סטריט

לעומת זאת, בעיני משקיעים מקצועיים - מנהלי השקעות, הוא מעניין ואפשר ללמוד רבות ממנו, גם על התנהגות שוק המניות. בתפיסת הסיכון של המשקיעים מן הציבור, שוק המניות נחשב ספקולטיבי עם רמת סיכון גבוהה לפחות בכל הקשור לטווח הקצר, בעוד ששוק האג"ח הממשלתיות נחשב שוק סולידי, בוודאי כשמדובר באג"ח של מדינות מפותחות וחזקות מבחינה כלכלית. אפילו סוג של "חוף מבטחים" כשאלו איגרות החוב של ממשלת ארה"ב.

עד כמה איגרות חוב ממשלתיות הן בטוחות, ניתן ללמוד משתי זירות: האחת היא הדירוגים שהן מקבלות מסוכנויות הדירוג הגדולות בעולם כמו מודי'ס, S&P או פיץ', שעשוי להשתנות מסוכנות אחת לשנייה. כך למשל, הדירוג של אג"ח ממשלת ארה"ב בסוכנות הראשונה הוא AAA, ואילו בשתי האחרות הוא AA פלוס. הציבור הישראלי נחשף לסוגיית הדירוגים בשנתיים האחרונות כאשר הדירוג של ישראל הורד נוכח מה שהתפרש כהפיכה משטרית, וכמובן בעקבות המלחמה. כרגע הדירוג של ישראל עומד על A הן אצל S&P והן אצל Fitch, בעוד שאצל מודי'ס הוא נמוך יותר - Baa1.

הזירה השנייה היא זו של השווקים שבהם נסחרות אותן אג"ח וה"ציון" שהם מעניקים להן - לא בהכרח בקורלציה לציון שנותנות חברות הדירוג. לדוגמה, אג"ח ישראל שנקובות בדולר ונסחרות בחו"ל נושאות תשואה לפדיון שמתאימה יותר לאג"ח של מדינות כמו פרו, שמדורגות נמוך מאשר ישראל (BBB).

דרך אחרת לאמוד את הסיכון של אג"ח ממשלת ישראל היא בפרמיית הסיכון שמשתקפת משוקי ה־CDS. גם כאן הן נסחרות בתשואה דומה לממשלתיות של אינדונזיה שמדורגת BBB.

מאחר שהשווקים הפיננסיים פועלים "מסביב לשעון", לעיתים קרובות הם עשוים להקדים בתגובתם את סוכנויות הדירוג שמקבלות החלטות פעמים בודדות בשנה.

ומכאן לקשר בין שני האפיקים: שוק איגרות החוב הממשלתיות ושוק המניות. מכיוון שמדובר בשני שווקים שונים מהותית ברמת הסיכון וגם ברמת הסיכוי שלהם, מקובל לחשוב ששוקי המניות משיגים תשואה גבוהה יותר מהאג"ח הממשלתיות, שאם לא כן מה הטעם להשקיע במניות? זה נכון, אבל ממש לא תמיד.

כך למשל, מי שהשקיע במדד הנאסד"ק במרץ שנת 2000 היה צריך לחכות 15 שנה כדי לראות את השקעתו חוזרת לקרן ההשקעה, בעוד שמי שהשקיע באיגרות חוב של ממשלת ארה"ב באותו פרק זמן, כמעט הכפיל את ערך השקעתו.

הסיבה לכך היא שיש תקופות שבהן שני השווקים "מתואמים" ועולים יחד, כששוק המניות עולה יותר, אבל יש גם תקופות שבהן שוקי המניות יורדים בעוד ששוקי האג"ח פורחים, וגם ההפך כמובן. לאורך זמן שני השווקים עולים - שוק המניות כפונקציה של הצמיחה הכלכלית שמתבטאת בשיפור ברווחיות הפירמות העסקיות, ושוק האג"ח הממשלתיות כנגזרת של התשואה החיובית לפדיון שהוא מעניק למשקיעים.

דוגמה מובהקת להתנהגות שונה ניתנה במשבר 2008: שוקי המניות בארה"ב ירדו בחוזקה בעוד שהאג"ח של ממשלה עלו, מסיבה מובנת.

התנהגות דומה מצד שני השווקים נצפתה בישראל בשנת 2002. בימי האינתיפאדה השנייה שוק המניות המקומי נחתך וכך גם שוק הממשלתיות. הובילה לכך המציאות הכלכלית של מיתון ואינפלציה גוברת יחד עם העלאת הריבית. אותה סיבה בהיפוכה, קרי יציאה מהמיתון, דיכוי האינפלציה ובעקבותיה הפחתת הריבית, הביאו לזינוק של שערי המניות והאג"ח שנה אחר כך, ב־2003.

הפעם הגשם ירד על כולם

בימים אלה של סערה בשווקים, אותה תופעה התרחשה לפרק זמן מסוים בשוקי המניות והאג"ח בארה"ב, כשברקע תוכנית המכסים שהכריז הנשיא טראמפ והשלכותיה האפשריות - על המשק העולמי כולו ועל המשק האמריקאי בפרט. בדרך־כלל במצבי משבר שאינו קשה מאוד, שני השווקים פועלים באופן שונה - שוק המניות יורד מחשש להאטה כלכלית ולפגיעה ברווחיות החברות בעוד ששוק האג"ח עולה, כי הכסף של המשקיעים יוצא מהמניות - הנכס המסוכן - ונכנס לאג"ח הממשלתיות, האפיק שנחשב ל"חוף מבטחים", יחד עם ציפיות להפחתת הריבית.

אלא שהפעם זה לא קרה. הכסף יצא בו זמנית משני השווקים, ושניהם ירדו. משקיעים העדיפו לשבת פשוט במזומן ו/או בקרנות כספיות. זאת משום שהמשבר הנוכחי נתפס, לפחות בראשיתו, כמשבר חמור שעלול להביא לסטגפלציה (מיתון יחד עם אינפלציה גבוהה) שהיא תרחיש שלילי מאוד לשני השווקים. המניות יורדות בגלל החשש לרווחיות העתידית של החברות ואיגרות החוב יורדות בגלל החשש מאינפלציה גבוהה, שכן מדובר באיגרות דולריות שאינן צמודות למדד המחירים לצרכן בארה"ב.

צבי סטפק, מייסד בית ההשקעות מיטב / צילום: איל יצהר

ואכן, במקביל לירידה במחירי אג"ח אלו נראו ביקושים לאותן איגרות ממשל שכן צמודות למדד, ופערי התשואות בין אלה לאלה גדלו, מה שבעגה המקצועית נקרא "ציפיות האינפלציה של השוק עלו".

אבל, איגרות החוב של ממשלת ארה"ב ירדו, כנראה גם מסיבות נוספות. בין ההסברים שהוצעו לכך היו: מחסור בנזילות, מכירות של קרנות גידור ממונפות, ויש מי שסימנו את ה"חשודות המיידיות" - מדינות שנפגעות מתוכנית המכסים של טראמפ, שגם מחזיקות באג"ח ארה"ב בסכומים ניכרים, והחלו למכור אותן כאמצעי לחץ על טראמפ.

מעל כל ההסברים הללו מרחפת שאלת האמון - או חסרונו - של השווקים במדיניות של טראמפ ותוצאותיה, שחוברת לסוגיה הבסיסית של החוב העצום של ארה"ב לעולם, שמסתכם בכמעט 37 טריליון דולר. וכנראה טראמפ מדמיין שמיסי המכס יסייעו לעמוד בפירעון החוב הזה.

אם זה לא הספיק, ישנו גם מאבק הריבית בין טראמפ ליו"ר הפד, ג'רום פאוול, אותו הוא שב ותוקף בדרישה להוריד את הריבית, באופן שמאיים על עצמאות הבנק המרכזי.

ילכו יחד או ייפרדו שוב?

לפי שעה, השווקים נרגעו, ונרשמה עלייה הן בשוק המניות והן בשוק האג"ח הממשלתיות בארה"ב. ובראייה קדימה, היכן נכון יותר להשקיע - באפיק המניות או האג"ח הממשלתי?

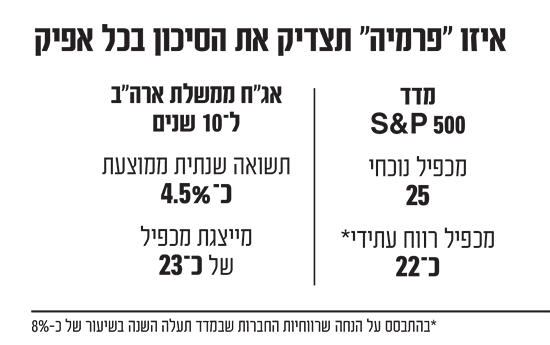

המניות במדד S&P 500 נסחרות במכפיל רווח נוכחי של כ־25 ובמכפיל עתידי של כ־22, המבוסס על ההנחה שהרווחיות של חברות המדד תעלה בשנת 2025 בשיעור של כ־8%, שאין ודאות כי תתגשם. בפני המשקיעים ניצבת מנגד האפשרות לרכוש אג"ח של ממשלת ארה"ב ל־10 שנים, בתשואה שנתית ממוצעת של כמעט 4.5%, המייצגת מכפיל של כ־23.

מכיוון שהמניות הן נכס מסוכן הרבה יותר מאשר אג"ח ממשלת ארה"ב, המשקיעים צריכים "לגבות פרמיה" כשהם רוכשים מניות ולוקחים על עצמם סיכון מוגבר. אם המכפיל של האג"ח עומד על כ־23, אז המכפיל המתאים למניות צריך לעמוד על 17 לכל היותר. המשמעות היא שכדי שיהיה איזון ביחסי המחירים של המניות ושל האג"ח צריך לקרות אחד משלושה: או שהמניות יירדו חזק, או שהאג"ח הממשלתיות יעלו חזק, או שהמניות יירדו באופן מתון יותר ובמקביל מחירי האג"ח יעלו במתינות. העיוות הנוכחי יכול להימשך זמן מסוים, אבל לא לעד.

*** אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.