אודות הפודקאסט "כוחות השוק"

"כוחות השוק", פודקאסט ההשקעות החדש של גלובס. בפודקאסט, המתפרסם אחת לשבועיים, אנחנו שואפים לארח קולות מעניינים מהתעשייה, לנתח את הנושאים הבוערים שעל הפרק ולספק מידע לכל מי שחי ונושם שוק הון.

השיחות מתפרסמות באתר ובעיתון גלובס, ולכל אחת נלווה שאלון קצר על העדפות השקעה, תחזיות והמלצות.

נשמח לקבל תגובות והצעות למייל ל-bar-la@globes.co.il.

זה אולי נראה כמו היסטוריה רחוקה, אבל רק לפני חודש וחצי הציג נשיא ארה"ב דונלד טראמפ את תוכנית המכסים שלו והכניס את השווקים לסחרור, ובפרט את וול סטריט. כעת מסכם טראמפ ביקור היסטורי במזרח התיכון עם שלל חוזים שיספקו הרבה מאוד מזומנים לחברות האמריקאיות, וגם בבורסה כבר אין זכר לירידות החדות מהחודש שעבר.

● כוחות השוק | מנהל ההשקעות הבכיר שמסביר: למה מניות הבנקים והביטוח ממשיכות לעלות כשכל העולם רועד

● כוחות השוק | "הטעות הכי גדולה היא להתלהב מעליות בזמן משבר. זה דווקא הזמן לצמצם החזקות"

"האירועים היום קורים הרבה יותר מהר. גם אמצעי התקשורת והשווקים יותר מהירים. ממשבר 2008 לקח שנה להתאושש, בקורונה זה לקח רק כמה חודשים, והמשבר האחרון אפילו חודש אחד לא החזיק מעמד", אומר גילעד אלטשולר, מייסד, בעלים ומנכ"ל משותף בבית ההשקעות אלטשולר שחם, לפודקאסט "כוחות השוק" של גלובס. "בשווקים כאלה אין זמן לחשוב, אנחנו צריכים לחשוב מהר כי כך הדברים מתרחשים. המעבר מאירופה לארצות הברית, המעבר בין סקטורים שונים - הכל קורה במהירות האור. ככה העולם היום, וצריכים להתרגל לזה. זה המצב החדש".

גילעד אלטשולר

אישי: בן 63, נשוי + 3, גר בתל אביב

מקצועי: מייסד, בעלים ומנכ"ל של בית ההשקעות אלטשולר שחם

עוד משהו: חובב ברידג', טניס ומשחק המחשב "ציביליזציה"

הוא מדגיש כי האתגרים גדלים עם הזמן: "פעם יכולת לנתח מצב ולהגיד אוקיי, אנחנו קונים בירידות. יכול להיות אפילו שנה־שנתיים שזה זול," הוא מסביר. "עכשיו אין את הזמן הזה. לא קנית בשיא המשבר באפריל? לא ניצלת את ההזדמנות בכלל. זה כל כך מהיר".

בראיון מקיף חושף אלטשולר, שנחשב בעיני רבים ל"סמן הימני" של השקעות כספים בחו"ל, את תפיסת עולמו הכלכלית. למרות שיצא לו מוניטין של מי שממעט להשקיע בישראל, אלטשולר מדגיש כי אין לו "מניעה להשקיע בישראל", וההחלטה נובעת משיקולי ניהול סיכונים ומהעדפה סקטוריאלית לתחום הטכנולוגיה שאינו מיוצג דיו בשוק המקומי. איך הוא מסביר את הריצה של הבורסה הישראלית בשנה וחצי האחרונות, מהו המדד בארה"ב שמשדר תמונה פחות אופטימית ומה קורה בשוק הנדל"ן הישראלי. וגם: בכנות אופיינית, הוא מתייחס לכך שעשרות מיליארדי שקלים עברו מאלטשולר שחם למתחרים בשנים האחרונות, ומודה: "התוצאות היו פחות טובות, אנשים הצביעו ברגליים".

"כמו שנהרו אלינו - אנשים גם יחזרו"

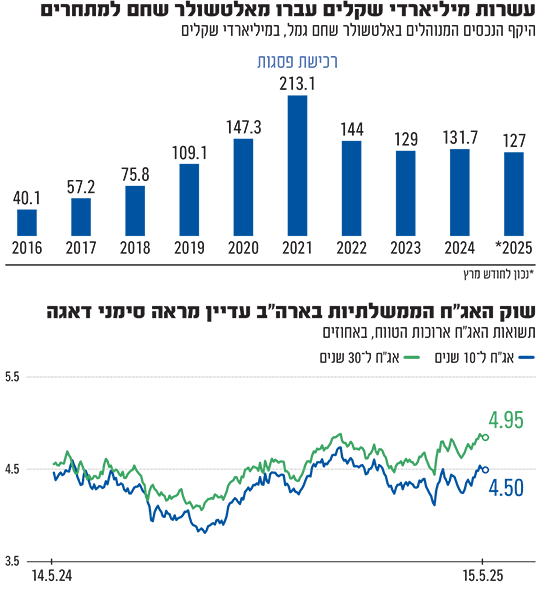

אלטשולר (63) נחשב לאחד ממנהלי ההשקעות הוותיקים והבכירים בישראל. את בית ההשקעות הוא הקים כשהוא בן 27 בלבד, בשנת 1990. מאז הוא צמח בהדרגה, כשהשיא היה עם רכישת פסגות במאי 2021 בעסקת ענק של 910 מיליון שקל. בעקבות העסקה, קיבע אלטשולר שחם את מעמדו כבית ההשקעות הגדול בישראל עם מצבת נכסים של 215 מיליארד שקל בגמל.

ההתחלה הייתה ורודה, ועם הפריחה של שוק המניות וסקטור הטכנולוגיה בפרט באותה תקופה, בתוך חודש בלבד הוא כבר החזיר לעצמו מחצית מההשקעה. אלא שאז הדברים קצת השתבשו, עם משבר האינפלציה של 2022 והידרדרות בטבלת התשואות. מהשיא, איבד בית ההשקעות למתחרים סכום שקרוב למאה מיליארד שקל.

אבל אלטשולר לא נשמע מודאג במיוחד והוא בטוח שהקערה תתהפך מחדש: "כמו שהרבה מאוד שנים לפני כן אנשים נהרו אלינו בהמוניהם. התוצאות היו קצת פחות טובות. אם התוצאות יהיו מצוינות, זה יקרה. אני אישית מאמין שהן יהיו מצוינות. לא שאני מתחייב לזה כמובן, אבל אני מאמין ומקווה שהתוצאות יהיו טובות ואנשים יחזרו. זה הכול".

בשנה שעברה הובלתם את טבלת התשואות במספר חודשים ועדיין ראינו שכסף יוצא. איך אתה מסביר את זה?

"אמרתי, כרגע אנשים מרגישים פחות בנוח, אבל גם יש לנו עדיין את העלוקה של שנה לפני זה בטבלאות. ברגע ששנה אחת תיעלם, ואני מקווה שהאסטרטגיה שאנחנו נוקטים היום תוכיח את עצמה גם לגבי העתיד, אז דברים ישתנו".

"להשקעה בעסק אין תחליף"

אם יש מוטיב אחד שחוזר לאורך השיחה כולה, זו האמונה העמוקה של אלטשולר בתחום הטכנולוגיה. "האייפון שינה את העולם ביום אחד ובענק", הוא אומר, "אני לא יודע מה יהיה הדבר הבא, אבל אני בטוח שיהיה דבר כזה שפתאום ייקח לעצמו מיליארדים. תחשבו כמה ההמצאה הזאת שנקראת ענן מרוויחה. כמה חברות כמו אמזון ומייקרוסופט מרוויחות מהדבר הזה".

מהם כללי האצבע שלך להשקעות?

"כללי האצבע זה קודם כל להשקיע בעסק. זה הדבר הטוב ביותר. להשקעה במניות בעיקרון יש עדיפות על פני השקעה בדברים אחרים. אם היינו מסתכלים על ההיסטוריה, אז 80% מהזמן בערך שוקי המניות עולים, ולא סתם - מפני שאי אפשר להתחרות בעסק טוב. היום הייתי אומר גם כלל אצבע נוסף - זה שיהיו מקומות שצומחים וצומחים מהר, וזה בעיקר מסתכם בסקטור הטכנולוגיה. ב־20 השנים האחרונות, החברות הללו נותנות את הטון וכל השאר הרבה מאחור".

עיקרון נוסף בפילוסופיית ההשקעות שלו הוא "לא להיכנס לפאניקה כשכולם בפאניקה, וגם לא להתבשם במחירים הגבוהים. לא להיות גרידי כמובן גם כן".

כשאתה מסתכל היום על העולם, ואנחנו רואים את הביקור של טראמפ במזרח התיכון - האם ארצות הברית עדיין אטרקטיבית להשקעה? מה לגבי אירופה או סין, שבעבר הייתם מושקעים שם יותר?

"בסין זו הייתה אפיזודה, סכומים לא כל כך משמעותיים. היה יותר רעש בעיתונות מאשר מה שהיה בפועל. אבל אני דווקא לא הייתי מחלק את העולם לארצות הברית, אירופה, אסיה וכולי, אלא יותר הייתי מחלק את העולם לפי סקטורים - סקטור הטכנולוגיה, סקטור הפיננסים, סקטור הקמעונאות. זאת אומרת, אם יש חברה טכנולוגית מצוינת באירופה, מה זה משנה שהיא יושבת באירופה? הסקטורים הרבה יותר משמעותיים מאשר המיקום הגיאוגרפי של ההשקעה".

אלטשולר מוסיף כי גם בנוגע לישראל, חרף היותה בורסה שפחות מוטה טכנולוגיה, ראינו את חברות הטכנולוגיה מככבות: "נכון, הבנקים עבדו יפה, אבל בלי נובה ובלי קמטק לא הייתה העלייה הזאת. גם אלביט מערכות היא חברה טכנולוגית. אז זה לא כל כך משנה איפה החברות האלה נסחרות, אלא במה הן עוסקות".

"הבסיס הוא ללכת על המדד"

האם לא יותר מסובך להשקיע לפי סקטורים? כשמסתכלים על הנאסד"ק, קל למשקיע קטן להשקיע בו אם הוא מאמין בטכנולוגיה. בשיטה שאתה מדבר עליה, צריך לעשות מחקר רב.

"אני חושב שהבסיס הוא כן ללכת על המדד, אלא אם כן יש לך באמת מידע מסוים על חברות בודדות. למדד יש יתרון עלינו מנהלי השקעות, לפחות הוותיקים. היתרון הוא בזה שבתור מנהלי השקעות שבאים מהאסכולה הישנה, שרגילים למכפיל רווח ולדיבידנד, מעולם לא השקענו בחברות שהיו בתחילת צמיחתן. קח את אפל שלא הרוויחה תקופה ארוכה, קח את אמזון שבמשך שנים לא הרוויחה, לא חילקה דיבידנדים ולא היה לה מכפיל רווח. אנבידיה והרבה מאוד חברות אחרות שהיו תמיד במכפילים מאוד מאוד גבוהים - נמנענו מהשקעה בהן, אבל הן עשו תוצאות מטורפות.

"מי כן השקיע בהן? מי שהשקיע במדדים. לנו מנהלי ההשקעות יש לפעמים חולשה למה שנקרא 'לממש' כשמניה עולה פתאום בחדות. המדד לא עושה את הטעות הזאת".

אז מה התפקיד שלכם כמנהלי השקעות אקטיביים?

"קודם כל היתרון הוא שצריך להחליט האם להיות בנאסד"ק, האם ביורו סטוקס 600, האם בתל אביב 35 או בתל אביב 125, האם באפריקה או באסיה, האם בסקטור הטכנולוגיה או בסקטור הפיננסים. אין מדד, אין תעודת סל שעושה את ההחלטות האלה.

"מעבר למניות, צריך להחליט לגבי אגרות חוב. בישראל, בארה"ב, באירופה. האם מח"מ ארוך או מח"מ קצר, האם צמוד או לא צמוד, כמה חשיפה למט"ח, וכמה בתוך המט"ח - כמה שקל, כמה אירו, כמה דולר. זה לא נגמר. התפקיד של מנהל השקעות לא רק להגיד אוקיי, אני בוחר מניות או אני נמצא בתוך מדד. הרבה יותר מהותי זה להחליט באיזו פרופורציה אתה נמצא. זאת אומרת, האם אתה עם 50% מניות, 40% או עם 15% מניות".

יש תרחישים פחות סימפטיים לחשוב עליהם

בשוק החיסכון נתפס אלטשולר שחם כשחקן שמוטה יותר לחו"ל מאשר לישראל. אלטשולר דוחה את הטענה כי המטרה היא לצמצם חשיפה לשוק המקומי, אבל כן מציג לא מעט חולשות שלו.

מתוך תיק המניות שלכם במסלול הכללי, מה החלוקה של ישראל לעומת העולם?

"החלוקה בישראל היא בסביבות 17%-18% וכל העולם 82%. אבל אנחנו ממש לא בעניין של לצמצם חשיפה לישראל. בישראל אנחנו מחפשים דברים שהם יוניק. אם מניות הבנקים יהיו מאוד זולות, נקנה הרבה בנקים. אם אני חושב שיש פוטנציאל גדול באלביט מערכות, נחזיק באלביט. אני רוצה שיהיה משהו יוניק באחזקה.

"צריך לזכור ש־50% מהתיק הם במניות, ויש עוד 50%, בעיקר אגרות חוב, שכמעט כולם מוחזקים בישראל. אם אחזיק גם רוב מוחלט של המניות בישראל, אז בסך הכול 75% מהתיק יהיו מורכבים מישראל. זה ריסק מאוד גדול. אנשים שוכחים, אבל דברים קורים - עניינים גיאו־פוליטיים ועניינים פנימיים. לשים כמעט את כל הביצים בסל של ישראל יכול להצליח מאוד וגם יכול להיכשל. צריך לחשוב גם על מקרים שהם פחות סימפטיים, לא רק על מצבים שהכול יהיה נהדר".

אבל זה גם קשור להעדפה שלך לסקטור הטכנולוגיה, לא?

"נכון. אני מאמין שבעשור הקרוב או ב־20 השנים הקרובות, סקטור הטכנולוגיה הוא זה שיוביל את העולם. שם יש את הצמיחה והרווחים הכי גדולים. לצערי הרב מיקרוסופט לא נסחרת בישראל, וגם מלאנוקס, שהיא בעצם עשירית מאנבידיה, נקנתה ויצאה מהמסחר פה. מה לעשות שהסקטור שאני מאמין בו, שייתן את הטון לשנים הקרובות, יהיה סקטור הטכנולוגיה, ולא דווקא נדל"ן או בנקאות".

אילו עוד חולשות יש בשוק המקומי?

"אין פה מספיק ווליום. אתה יכול להשקיע בכל סקטור רק מאות מיליונים בודדים, בעוד שגופים מוסדיים מנהלים מאות מיליארדי שקלים. לדבר על חברות קבלניות קטנות, שאולי חלקן נחמדות מאוד, אבל שהמקסימום שאפשר להשקיע בהן זה 50-100 מיליון שקל? זה בדיחה ביחס לגודל החיסכון שיש בישראל. אם אני טועה, אז אין לי יכולת חזרה. זה לא לחיצת כפתור שמוכרת את התיק שלך. ממש לא".

למה אנחנו לא רואים יותר חברות טכנולוגיה ישראליות נסחרות בבורסה המקומית?

"יש לנו חברות ישראליות מצוינות בתחום הטכנולוגיה. אם כל החברות הטכנולוגיות הישראליות היו נסחרות בתל אביב, אז תל אביב היה המדד הכי טוב ב־20 שנה האחרונות בכל העולם.

"אבל הנזילות פה מאוד נמוכה והתמחור בעייתי. אין למשקיעים הישראלים את הדמיון שיש למשקיעים האמריקאים. חברות שאין להן רווחיות עדיין ויש להן מעט מכירות יחסית, מקבלות שווי מאוד גבוה בארצות הברית, ובישראל הן בקושי יכולות להנפיק. זה האופי של מנהלי ההשקעות פה, שהם עדיין רובם בראש של דיבידנד ומכפיל רווח".

האם הבורסה התנתקה מהמצב

מאז השפל שנרשם באוקטובר 2023, הבורסה בת"א מציגה ביצועים עודפים כמעט על כל הבורסות בעולם - עם תשואה של מעל 60% במדד ת"א 35. זאת חרף טלטלות גיאו־פוליטיות וזעזועים פנימיים. לאלטשולר יש הסבר:

"הבורסה בדרך כלל צופה אל הבאות ויכול להיות שהיא אופטימית לגבי העתיד. בוא נגיד, יש לנו בעוד שנה ומשהו בחירות. יכול להיות שחלק מהמשקיעים מאמינים שבעוד שנה וחצי דברים ישתנו פה לטובה. הבורסה לוקחת את החלק החיובי יותר, החלק האופטימי יותר לגבי כלכלת ישראל, וזה בסדר גמור. השאלה היא כמה אנחנו צריכים ללכת על זה. האם היינו צריכים לשים את כל הביצים על מצב שרק פה בישראל יהיה טוב, בזמן שבכל העולם המצב יהיה אחרת? אני חושב שזה לא נכון, אבל שכל אחד יעשה מה שהוא מבין".

ובכל זאת, כשאתה מסתכל על המצב הנוכחי ועל הכלכלה, אתה חושב שאנחנו הולכים למקום טוב? איפה נהיה בעוד חמש שנים לדעתך?

"אני טיפוס אופטימי מטבעי, אבל אני חייב גם להיות ריאלי. הנטייה שלי להאמין שדברים יסתדרו ואני מקווה שזה יקרה, בעיקר בתוכנו. היום הליבוי והשנאה הוא לשני הכיוונים, משני הצדדים, והוא איום ונורא. אומרים 'אוקיי, ננסה לאחד את השורות' במילים יפות, אבל בפועל לא עושים כלום לטובת העניין הזה. להפך, כל צד רק מקצין ומקצין. אני מקווה שהמנהיגים שיהיו בחמש השנים הקרובות, משני הצדדים, יהיו עם שיח יותר תרבותי.

"אני מקווה לחזור לימים שבהם השיח היה כזה, קצת יותר 'חיה ותן לחיות'. מפני שהיום ההרגשה היא שהמשפט הזה 'חיה ותן לחיות' לא קיים פה. במקומו שומעים היום 'תהרוג את האחר ותיקח את הכול', וזו התחושה. ואם זה לא ישתנה - אוי ואבוי לנו, וזה כבר לא עניין כלכלי".

בזירה הגיאו־פוליטית חלו הרבה שינויים, ובסך הכול הסיכונים החיצוניים פחתו. אתה לא חושב שזה יסייע לכלכלה?

"המצב הביטחוני לא כל כך הפריע לכלכלה הישראלית לאורך השנים. אני לא מדבר על השנה־שנתיים האחרונות שאין תיירות. אבל אם מסתכלים לאורך זמן, הכלכלה הישראלית נתמכה בעיקר בהייטק וצמיחה דמוגרפית, והמצב הביטחוני והסיכונים לא הפריעו לזה. ההפך - בלי הסיכונים האלה לא הייתה צומחת פה תעשיית סייבר כזאת. בלי הסיכונים האלה לא היינו מפתחים את כיפת ברזל או מערכת חץ, שנמכרות בכל העולם במיליארדים. אז זה דווקא עזר לכלכלת ישראל בנקודה מסוימת.

כיפת ברזל / צילום: דוברות משרד הביטחון

"בשורה התחתונה, אני לא חושב שירידת הסיכון תשפיע משמעותית על הכלכלה הישראלית. הסיכונים שהיו פה לא השפיעו כל כך לרעה. ותקציב הביטחון לא הולך לקטון, ממש לא. אני חושב שהוא הולך לגדול. זה לא שנראה פה את תקציבי החינוך, הבריאות התחבורה וכו' מרוויחים".

טראמפ סוגר ביקור היסטורי במזרח התיכון, ונחתמו הסכמים במאות מיליארדי שקלים. אתה חושב שפספסנו?

"אני מרגיש שאנחנו נהפכים לשחקן שולי. את טראמפ מעניין הרבה מאוד כסף וג'ובים לארצות הברית. הוא צריך שמישהו יממן את הבנייה של אמריקה. מה לעשות, הוא אומר 'America first'.

"אנחנו לא יודעים על מה מדברים בחדרים הסגורים, אנחנו רק ניזונים משמועות. להגיד שאני יודע אם יש פה החמצה או לא? פתאום יכול להיות שייצא מזה משהו גדול מאוד בעוד חודש, חודשיים, או שלושה. אני חושב שבעתיד, אם הדברים יסתדרו, אז החברות הישראליות יעשו את זה בלי רעש וצלצולים. אני מתאר לעצמי שגם היום כבר יש חוזים כאלה, רק בשקט".

מבט על שוק המגורים: המחירים יורדים בפועל

אלטשולר מתייחס גם למצבו של שוק הנדל"ן למגורים בישראל, שמתמודד עם אתגרים משמעותיים. בפועל, הוא אומר, ירידות המחירים כבר כאן - רק שלא תמיד רואים אותן.

מלאי הדירות הלא מכורות הולך ועולה, כבר קרוב ל־80 אלף דירות. האם לדעתך הגענו למצב שאנשים פשוט לא מצליחים לעמוד במחירים הגבוהים?

"קודם כל כן, יש קושי לעמוד בזה. הריבית הגבוהה יחסית מרחיקה את המשקיעים. לא לשכוח שכשמשקיעים בדירה, מאבדים מיד חלק משמעותי מהשווי רק במיסוי. והתשואה השוטפת היא לא 3% כמו שנהוג לחשוב. הרבה פחות מזה, יש גם הוצאות. דירות להשקעה פחות נמכרות בגלל הריבית הגבוהה, ויש גבול לכמה אנשים יכולים לשלם את המשכנתאות.

"יש את הביקוש המקומי שהוא קשיח בגלל הדמוגרפיה, ותמיד יצטרכו יותר ויותר דירות. אבל מצד שני גם יש גבול כמה אנשים יכולים לשלם, אז זה מתנגש".

האם אנחנו עומדים לראות ירידת מחירים?

"כבר יש. בתל אביב ביד שנייה המחירים יורדים, חד משמעית. השוק מת, יש פחות עסקאות. כשקבלן מציע לך לקנות את הדירה הישנה שלך במחיר גבוה יותר, אם היא שווה, אז זה כאילו הוריד את המחיר שלו. הוא לא רוצה להגיד שהוא מוכר בזול, אבל הוא עושה כל מיני תרגילים כדי שזה יהיה ככה. המחירים יורדים, רק לא קוראים לזה 'ירידת מחירים'. כשיש 80 אלף דירות שלא נמכרות, זה אומר שההיצע גדול והמחירים יורדים. אין חוכמות".

ולגבי שוק המשרדים?

"שוק המשרדים כרגע נראה לי קצת ברוויה. גם באזורי הביקוש בתל אביב. אני לא רואה את המחירים שם עולים, אני רואה את המחירים מתייצבים ואף יורדים מעט".

לעומת זאת, הוא מזהה הזדמנויות בתחומים אחרים: "דווקא בלוגיסטיקה ותעשייה אני מעריך שיהיה ביקוש יותר גדול, מפני שלמדנו להבין שאי אפשר לייבא את הכול מבחוץ. כל התעשייה הקלה וקצת יותר כבדה, שהעדפנו שלא תהיה כאן, תחזור - כולל תעשיות ביטחוניות - וזה אומר שדווקא אזורי התעשייה כן יתפתחו וכן יהיה ביקוש שם".

השוק בארה"ב שמשדר סימנים אחרים

לקראת סיום, חזרנו למה שקורה בוול סטריט ולשאלה איך זה ישפיע גם עלינו. להערכתו של אלטשולר, "ברור שמכסים זה לא דבר חיובי לכלכלה העולמית, אבל מכל הרעש והצלצולים לא נשאר יותר מדי. אני לא רואה פה איזה 'גיים צ'יינג'ר' עד כדי כך גדול. מצד שני, יש את נושא הורדת המסים שטראמפ מתכנן, שכן יכולה להיות משמעותית. יכול להיות שהשניים יקזזו אחד את השני - הורדת המסים תעזור בעוד שהמכסים יעיבו על הכלכלה".

שוק האג"ח הממשלתי בארה"ב עדיין מראה סימני דאגה, בניגוד לשוק המניות. מה אתה חושב?

"אני חושב שזה מגיע מנקודה אחרת לחלוטין. בחודשים הקרובים צפויים גיוסי עתק של אגרות חוב. זו תוצאה של הקורונה - הכסף שבוזבז בקורונה גויס אז לחמש שנים. זמן הפירעון הגיע. הגיע החשבון, צריכים לשלם אותו ולמחזר את החוב הזה.

"שוק האג"ח האמריקאי מפחד שאולי יתקשה לעכל את הסכומים האלה. יכול להיות שחלק מהנסיעה של טראמפ לאזור הזה זה גם להגיד לחבר'ה 'יש לי בקרוב הנפקות, תשלפו את פנקס הצ'קים, בבקשה'.

"שוק החוב האמריקאי באמת מושפע קצת מעניין ההנפקות. הפד טרם החליט להוריד את הריבית, עדיין מחכה לראות מה קורה עם האינפלציה, עם שוק התעסוקה. ברגע שימשיך בהורדת הריבית, כמו שבאירופה הריבית יורדת כבר תקופה ארוכה, נמשיך לראות את המגמה בארצות הברית ואז גם שוק האג"ח האמריקאי יתייצב".

וכשנראה שהפד מוריד ריבית, נראה גם את בנק ישראל מוריד?

"אני חושב שגם בנק ישראל מחכה לראות מה קורה פה. אני לא חושב שזה יקרה בעוד שלושה חודשים או בעוד חצי שנה. זה לא משנה כל כך, מה שדי ברור זה שהכיוון של הריבית יהיה כלפי מטה ולא כלפי מעלה. אני חושב שהאינפלציה לא תרים ראש, היא בדעיכה ולכן גם הריבית תלך אחריה".

עד לאן לדעתך תרד הריבית?

"אני חושב שהכיוון הוא בסופו של דבר לכיוון 3.25%. אם נסתכל על ציפיות האינפלציה בארצות הברית, הן בסביבות 2% לשנה לעשר שנים הקרובות, טיפה יותר. אני לא רואה סיבה שתהיה ריבית ריאלית של יותר מ־1%-1.25%. כנ"ל בישראל. לכן ריבית של 3.25% נשמעת לי סבירה".

אז לא נחזור לעידן הריבית האפסית והכסף הזול?

"אם יהיה פתאום אסון, משהו גדול, אז יכול להיות שנראה את זה שוב בשביל להציל את הכלכלה. איזה משבר נוראי. אבל אנחנו לא יודעים לצפות אסונות כאלה".

***אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם