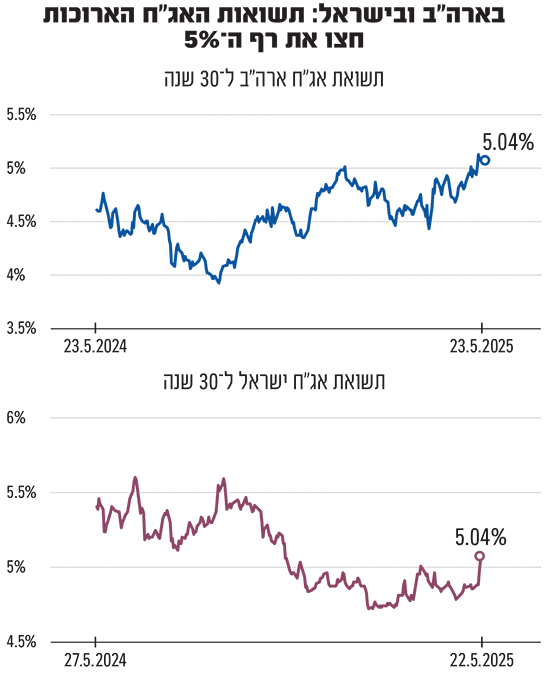

שוק האג"ח בארה"ב שוב מאותת על סימני מצוקה. התשואות על האיגרות ארוכות הטווח קופצות ומזכירות את החשש שהיה בשוק טרם בחירתו של טראמפ לכהונה שנייה. הביטוי הבולט ביותר הוא באיגרות ל-30 שנה - שהתשואה שלהן קפצה אתמול למעל 5%. נכון להיום, תשואת איגרות החוב הממשלתיות האמריקאיות ל-30 שנה עומדת על 4.98%. מאחר שמדובר בנכס של הכלכלה הגדולה בעולם, וכזה המהווה נקודת ייחוס עבור יתר המדינות, ההשלכה היא עליית תשואות גלובלית באגרות החוב הממשלתיות.

● המנהל שמשרטט את המדריך למשקיע שחושש מ"מלכודת דובים" בוול סטריט

● WSJ | המשקיעים שהרוויחו כסף כי נשארו במקומם כאשר השווקים צנחו

גם בישראל נרשמת בימים האחרונים מגמה דומה, ובשוק מעריכים: הסיבה העיקרית היא ההשלכות הגלובליות של מה שקורה בארה"ב אך גם אי הוודאות סביב המשך המלחמה תורמת.

בפעם הקודמת ששוק החוב האמריקאי הצביע על סיכון דומה, הנשיא דונלד טראמפ נסוג זמנית מתוכנית המכסים שלו והכניס אותה לשלושה חודשי הקפאה. מהן הסיבות לעליית התשואות הנוכחית, מדוע היא מגיעה בעיתוי בעייתי במיוחד עבור הכלכלה האמריקאית והאם מדובר בהזדמנות השקעה?

הסיבה לעליות החדות בעולם?

נראה שהזינוק החד בשוק נובע בעיקר משתי מדינות: ארה"ב ויפן. מודי שפריר, אסטרטג ראשי שווקים פיננסים בבנק הפועלים אומר בשיחה עם גלובס כי בארה"ב חלה הרעה משמעותית בתמונת החוב: "חוק שהציע טראמפ ועבר בקונגרס מאריך את הטבות המס שניתנו בקדנציה הראשונה שלו. בנוסף, הנפקה ארוכת טווח של אג"ח אמריקאי הייתה חלשה אחרונה הביאה גם היא לעלייה בתשואות בשוק".

ארה"ב עומדת בפני מחזור חוב ענק בחודשים הקרובים, המוערך בכשמונה טריליון דולר. בבית ההשקעות לידר אף ציינו כי "רבים מתחילים לחשוש אם ארה"ב לא נמצאת לפני Moment Truss ב-UK בו משקיעים איבדו אמון במדיניות הפיסקאלית הבריטית". זכר לתקופה הקצרה שבה עמדה ליז טראס בראשות ממשלת בריטניה, ובה נרשם זינוק חריג בתשואות האג"ח בגלל מדיניות פיסקלית לא אחראית.

לצד בעיית החוב של ארה"ב, גם החששות מפני האטה כלכלית לצד שמירה על הריבית הגבוהה והפחתת דירוג האשראי מהרמה המושלמת על ידי מודי'ס משפיעים לרעה ומוסיפים לדאגות המשקיעים.

קובי לוי, ראש דסק אסטרטגיות שווקים בבנק לאומי. אומר כי ברקע המצב בארה"ב, נראה שבאופן ייחודי ניתן לראות את התלילות לאורך העקום, כלומר הפער בין אג"ח קצרות לארוכות גדל. "בתקופה שהריבית עלתה בדרך כלל התשואה בטווח הקצר עולה מהר יותר מהארוכה וכך יש ירידה בתלילות, וזה מצב שנחשב יחסית חריג. כשהריבית צפויה לרדת, התלילות עולה בחזרה, אבל היא גם עולה כשמתפתחים חששות לחוסר יציבות פיסקלית או פיננסית. אמנם כרגע התלילות לא רבה במיוחד, אך במידה והחששות ליציבות הפיסקלית, הפיננסית או להאטה בפעילות בארה"ב יתגברו, הדבר עלול להוביל לעליה חדה בתשואה ובתלילות, לירידות במניות".

איך יפן קשורה לתמונה?

בצד השני של הגלובוס, ביפן גם ממוקדים מאוד בשוק האג"ח, לפני שבוע אמר רה"מ היפני כי מצב החוב של יפן חמור יותר מזה של יוון בשיא משבר הסאב פריים. שפריר מציג כי התשואות ל-30 שנים ביפן עלו ל-3.18%, בשל ההתמקדות בתמונה הכלכלית ביפן וביכולת המדינה לשרת את החוב הכבד שלה. נכון להיום, תשואת איגרות החוב הממשלתיות ביפן עומדת על 2.83%.

ייתכן והשינוי החשוב ביותר מגיע מהבנק המרכזי של יפן. הבנק עדיין מחזיק ביותר מ-50% משוק האג"ח הממשלתיות היפניות, מספר עצום בגדולו. אך כעת, כשדפלציה ביפן כבר אינה מהווה איום, הבנק המרכזי החל במדיניות של ריסון כמותי, כלומר, מאפשר לאחזקות האג"ח הקיימות שלו להישחק בהדרגה בשוק. כך, כשאותו קונה עצום הופך למוכר נטו, התשואות על אג"ח יפניות עולות.

למה זה מטלטל את השוק?

שתי המדינות שהביאו לטלטלה בשוק הן מדינות מבטח באג"ח העולמי. גם ארה"ב וגם ביפן הן מדינות הנחשבות בטוחות. הזינוק, גורם למצב בשוק שבו האג"ח הנחשב סולידי ובעל תשואה נמוכה בדרך כלל, מזנק. המשקיעים שרכשו אג"ח בעלות דירוג נמוך אך עם תשואה גבוהה יכולים לפנות לאג"ח סולידי יותר ולהנות מתשואה גבוהה ללא הסיכון העודף.

איך הדולר משפיע על המצב?

במקביל לאירוע בשוק האג"ח, הדולר האמריקאי נחלש בעקביות. מדד הדולר העולמי, האומד את ביצועי הדולר מול סל המטבעות המרכזיים חזר לרמה של 98 נקודות בסיס. מדובר בפיחות של כמעט 9% מתחילת השנה. הדולר הנמוך מעיד על מצבה הכלכלי של ארה"ב, ועל עלייה בפרמיית הסיכון בכלכלה הגדולה בעולם.

לוי מסביר כי רואים קשר בין הדולר לתנועה בשוק האג"ח: "כשהתלילות ירדה אז הדולר חזק, בצד השני עלייה בתלילות מראה על חולשה. המגמה בשוק היא לדולר פחות אטרקטיבי וסיכון נוסף ליציבות הפיסקלית והפיננסית. השאלה היא אם זה יימשך או שנראה חזרה לנורמליות".

להערכת לוי, מדובר באופציה השנייה. "ממשל טראמפ מעוניין ביציבות בערכו של הדולר, ומניעת מניפולציות במטבעות עשרת הכלכלות הגדולות", הוא אומר, ומוסיף כי כל עוד לא נראה התממשות תרחיש קיצוני שלילי של האטה או מיתון בכלכלת ארה"ב, יהיה לממשל נוח עם דולר יציב ברמה הנוכחית.

האם מדובר בסיבה להשקעה?

עליית התשואות מעוררת תהייה האם כדאי לנסות וליהנות מאג"ח החוב הזולות, להערכת שפריר מהפועלים, התשובה לטווח הארוך היא כן, אם כי בטווח הקצר בהחלט ייתכן כי מגמת עליית התשואות תימשך - "אנו ממליצים על השקעה באג"ח בטווח הבינוני, וספציפית באג"ח הצמודות בשל הריביות הריאליות הגבוהות". לדבריו, גם בעולם שוק האג"ח הפך אטרקטיבי יותר.

גם ארה"ב מושכת עניין, ולהערכת לוי גם אג"ח ממשלתי אמריקאי מומלץ להשקעה ברמות התשואה הנוכחיות. "הריבית בארה"ב תרד בהדרגתיות בשנה הקרובה, ועבור משקיעים פאסיביים לטווח ארוך, ראוי להוסיף את האג"ח הממשלתיות בהדרגתיות לתיק ההשקעות, ולהאריך מח"מ על ידי בחירה באגרות חוב לתקופות של סביב 10 שנים, המציעות תשואה לפדיון של כ-4.5%, או צמודות מדד לעשר שנים, המציעות תשואה ריאלית לפדיון של סביב 2%".

גם איתי ליפקוביץ', מנכ"ל הורייזן שוקי הון נותן המלצת השקעה: "בחודש מאי ובכלל כבר כמה זמן תשואות האג"ח עולות, בייחוד בשוק האמריקאי. אי הוודאות מתדלקת את השוק. האג"ח ארוך הטווח מגיע אף למעל 5% עבור 30 שנים. בשוק הישראלי, גם בשל המלחמה והמאבקים הפנימיים, רואים את עליית התשואות". לאור הנסיקה, לפקוביץ ממליץ על הסדרות ארוכות הטווח על העקום.

ליפקוביץ' מסייג את הדברים בסיום מלחמת הסחר: "פיתרון למאבק של טראמפ והמכסים יוביל להפחדת ריבית ע"י וירידה משמעותית בתשואת האג"ח ארוכות הטווח".

איך ניתן להשקיע?

אג"ח ישראלי, ניתן לרכישה בבורסה המקומית. אך בארה"ב המצב קצת שונה: אם אינכם בעלי מספר ביטוח לאומי אמריקאי, אין אפשרות לרכוש את האג"ח ישירות ממשרד האוצר האמריקאי (TreasuryDirect). במקום זאת, נדרש לפנות לשוק המשני (OTC), שבו אגרות החוב נסחרות דרך ברוקרים מורשים. אפשרות נגישה ופופולרית יותר היא לרכוש קרנות סל או קרנות נאמנות שעוקבות אחר שוק האג"ח האמריקאי (והישראלי).

מדובר בקרנות המאגדות מגוון של אגרות חוב ומציעות פיזור סיכונים, נזילות גבוהה ודמי ניהול נמוכים יחסית.

קרנות אלו מתמחות באג"ח קצרות, בינוניות או ארוכות טווח חלקן שקליות, אחרות דולריות, ויש גם קרנות הצמודות למדד המחירים לצרכן או לריבית משתנה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.