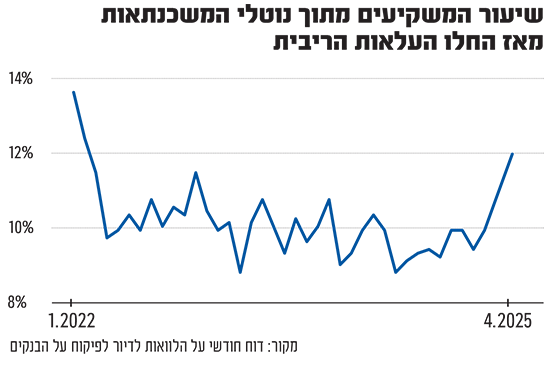

בחודש אפריל הגיע היקף המשכנתאות של משקיעי הנדל"ן - אלה שרכשו דירה שאינה דירתם היחידה - לנתח של 12% מסך המשכנתאות. 939 מיליון שקל בסך הכול. מדובר בשיעור הגבוה ביותר של משקיעים מתוך עוגת העסקאות לרכישת דירה מאז החל בנק ישראל להעלות את הריבית באפריל 2022.

● בית המשפט עוצר את הקמת המתחם החדש של רותי ברודו בתל אביב

● "השוק מקרטע": הקבלנים שיוצאים לגייס חוב בבורסה, והסיבות

השיעור הגבוה ביותר מאז שמסלולי החיסכון והתשואה הסולידיים - פיקדונות, קרנות כספיות, אג"ח ממשלתיות וכד' - החלו להציע לנו תשואה כמעט כפולה על הכסף, בהשוואה לתשואה שרואים רוב משקיעי הדירות מדמי השכירות. בשנת 2024, למשל, נתח משכנתאות המשקיעים עמד בממוצע על 9.6% מעוגת העסקאות (פחות מ-750 מיליון שקל בחודש). ונכון שזה רחוק משיא של 17% מנתח העסקאות לפני עשור, כשגם מס הרכישה עמד על 5% בלבד לעומת 8% היום, ועדיין מוכרחים לשאול: למה הם מתדלקים שוב את הביקושים בשוק?

התשובה כנראה מורכבת. גם מ"שנאת המן" - החשש לשים את הכסף בבורסות שזינקו בעשרות אחוזים בתוך שנים בודדות, מציגות תנודתיות שלא מתאימה לכל אחד (ודאי באפריל, אז פרצה מלחמת המכסים של הנשיא טראמפ). אבל גם מ"אהבת מרדכי" - לא בהכרח בגלל שכל הישראלים עדיין מדמיינים שמחירי הדירות לא יודעים לרדת (ודאי ריאלית מול האינפלציה), אלא בגלל שמרבית רוכשי הדירות משוכנעים שהדירה שהם קונים כנראה תינצל מירידות, אם וכאשר. כי היא יהלום לא מלוטש באזור מתפתח ("הרכבת הקלה או המטרו עוד מעט עוברים ממש פה", למשל), כי היא בעיר פריפריאלית שהמדינה שופכת עליה מיליארדים (נתיבות או אופקים כמשל), או כי מדובר בדירה ישנה שעוד רגע נהרסת ומשתדרגת לדירה חדשה ששווה פי כמה.

דירה אחת - להשקעה

השבוע פרסמה רשות המיסים נתונים, לפיהם עליות המחירים של אותן דירות שרכשו משקיעים היו הגבוהות ביותר בתקופה האחרונה, "בהשוואה לשאר הסגמנטים האחרים בשוק". מדצמבר 2023 ועד יוני 2024 נרשמה עלייה של 14%, לאחר עלייה של 11% בשנת 2023. מחיר חציוני של דירה להשקעה בתל אביב עמד בסוף 2023 על 3.3 מיליון שקל, 3.1 מיליון שקל בנתניה ו-3 מיליון שקל בירושלים. הפער מהשוק הכללי בולט גם בנתוני בנק ישראל, לפיהם המשקיעים נטלו באפריל משכנתא ממוצעת של 1.2 מיליון שקל, בעוד רוכשי דירות אחרים בשוק החופשי נטלו משכנתא ממוצעת של מעט יותר ממיליון שקל ומשכנתא ממוצעת של פחות מ-800 אלף שקל למגרילי הדירות בהנחה.

אבל אחרי כל זה, צריך להבין שמדובר בזריית חול בעיניים. טרמינולוגיה שמסיטה את הדיון מהסכנה הגדולה באמת לשוק הדיור כרגע. רק בגלל שההגדרה הישנה (גם של האוצר ובנק ישראל) קבעה שמשקיעים הם כאלה שקונים דירה שנייה או שלישית, בשעה שרוב המשקיעים בשנים האחרונות הם אחרים לגמרי. עשרות אלפי ישראלים שאין להם דירה אחרת מלבד זו שקנו להשקעה, שלעולם לא יגורו בה ועליה הם תולים את כל יהבם, חובם ועתידם. כמו רבים למשל מקוני הדירות המוגרלות, שמגלים בבת אחת שיותר מדי אנשים מנסים להשכיר או למכור את הדירה שהם קנו בזמנו בהנחה (החוק הגדיר חסימה מפני מכירה עד 5 שנים מהאכלוס או 7 שנים מהיתר הבנייה).

ושם, אם משהו משתבש והשכירות למשל לא מצליחה לסגור את המשכנתא, וכשמשקיע צריך במקביל לשלם גם שכירות עבור הדירה שבה הוא גר, האיום גדול פי כמה.

המדינה דחפה לשם

האבסורד הוא שהמדינה דחפה אותם לשם, בשלל תמריצים שממש זועקים לכל צעיר או צעירה לקנות דירה להשקעה. כי עם כל הכבוד לתשואה המופלאה שמציעות המניות, רק ברכישת דירה ראשונה המשקיע נהנה גם מפטור ממס בעת הקנייה (אפס מס עד סכום של 1.98 מיליון שקל ומדרגות מוזלות מעל), גם מפטור על רווחי ה"דיבידנדים" (אפס מס עד תקרה של 5,654 שקל לחודש מדמי השכירות ותקרה פטורה עד 7,500 שקל בחודש אם הם שוכרים ומשכירים), וגם מרווחי ההון ביום המימוש של אותה דירה - בזכות פטור ממס שבח למוכרי דירה יחידה.

על זה תוסיפו את נפלאות המימון והמינוף לרוכשי דירה ראשונה - המפקח על הבנקים קבע לפני יותר מעשור שרוכשי דירה ראשונה יוכלו ליטול משכנתא בשיעור 75% ממחיר הדירה, לעומת רוכשי דירה נוספת שמוגבלים עד 50%. ולזה עוד תוסיפו תמריץ ממשלתי, שקורא לצעירים להגריל דירות מוזלות ולאחרונה אפילו מגרשים.

ואם חלילה השוק "ישתעל" קצת יותר ברצינות, זו החוליה הכי מסוכנת וחלשה בבניין. ולא יעזור שבבנק ישראל ובמשרד האוצר סיפרו לנו ולעצמם שלמשקיעי הדירות כאן יש שפע כסף ונדל"ן.

כוכבי השבוע

מצוין: הצרות של נייקי ופוקס הן לא הצרות שלנו

דווקא בצרות של פוקס ושל החברה הבת שלה ריטיילורס מצאתי השבוע בשורה צרכנית. אחרי הרבה מאוד שנים שחברת נייקי ניצבה הרחק מעל כל מתחרותיה, מה שאפשר לה לחגוג על מחירים כמעט כאוות נפשה - ולבעלי פוקס להרוויח הון מזכיינות על המותג המצליח - סימני התחרות כבר כאן. זו שוחקת על הדרך את מניית נייקי ולהבדיל את מניות פוקס וריטיילורס, וגם את היקף המכירות ושולי הרווח של החברות, שנהנו הרבה זמן מכמעט בדידות בפסגה.

ורק לסבר את האוזן: בשנת 2024, לנייקי היה נתח של 16% משוק נעלי הספורט. כמעט פי שניים מאדידס. נתח השוק שלה בצפון אמריקה היה 15%, יותר מ-5% של אדידס ו-4% של לולולמון.

אם סוף סוף המותג קצת רועד, ונייקי תתאמץ יותר כדי שנקנה את מוצריה וכדי לא לאבד נתחי שוק למתחרים המזנבים בה, אנחנו הצרכנים כנראה רק נרוויח מכך.

בלתי מספיק: פיגורי המשכנתאות עלולים לבשר רעות

הדימום עדיין קטן וכמעט נסתר מהעין. אולם מנתוני בנק ישראל שפורסמו השבוע עלה כי באפריל נרשם שיא פיגורים בהחזרי משכנתאות (לווים שלא מצליחים לעמוד בהחזרים יותר מ-90 יום) והם הגיעו ל-3.6 מיליארד שקל. וצריך לזכור, הבנקים יעשו הכל לפני שהם יכריזו על חובות בפיגור. הם יתנו ללווה דחייה ועוד דחייה בתשלומים, וכשיכלו התקוות יפצירו בנוטל המשכנתא לממש בעצמו את הדירה. לא בהכרח מדאגה ללקוח אומלל, אלא גם כדי לחסוך את כאב הראש במימוש, הידיעה שאיש פרטי יוכל לקבל כנראה מחיר טוב מהם, והניסיון להימנע מכותרת שתכריז שהם הוציאו משפחה מהבית.

אז נכון, מדובר עדיין ב-0.6% בלבד מיתרות החוב למשכנתאות, אבל המגמה מדאיגה. ב-2022, לפני שהריבית הכתה בנוטלי המשכנתאות, היקף הפיגורים עמד על 2.3 מיליארד שקל בלבד. ושיהיה בהצלחה לאלפי הלווים שנקלעו לעין הסערה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.