הריבית הגבוהה במשק לצד האטה במכירת הדירות, שולחות את חברות הנדל"ן לנסות ולהוזיל את עלויות המימון שלהן, באמצעות הנפקת אג"ח ראשונה בבורסה בתל אביב. בשבועות האחרונים פורסמו מספר טיוטות תשקיף חדשות של חברות נדל"ן, שאולי קיוו בתחילת השנה להנפיק מניות - אך בשלב זה נאלצות "להסתפק" בגיוס חוב. זאת בין היתר על רקע ירידה של 15% במדד ת"א בנייה, הכולל את מניות הנדל"ן המובילות בבורסה, מתחילת השנה הנוכחית.

● ריבית בנק ישראל נותרה ללא שינוי - בפעם ה-11 ברציפות

● המניה שביל אקמן מאמין בה, ושתי מניות ישראליות: אנליסטים ממליצים

נראה כי נתונים שמתפרסמים על התקררות במכירת דירות, לצד צעדי הרגולטור שהגביל את מבצעי 20/80, מכבידים על פעילות היזמים בתחום ועל מניות החברות הפועלות בו. עם זאת, שוק החוב הקונצרני חי ובועט, מה שמוביל להסתערות של גיוסי איגרות חוב. בתחילת השבוע הנוכחי השלימו שתי חברות גיוס אג"ח מצטבר של יותר מחצי מיליארד שקל: נץ יו.סי.איי, המחזיקה בדיור להשכרה בחוף המזרחי בארה"ב, השלימה גיוס של 320 מיליון שקל ודסטיני נדל"ן של אברהם רויכמן, אשר לה פעילות נדל"נית בארץ (גירון פיתוח) וגם בפולין, גייסה קרוב ל-200 מיליון שקל.

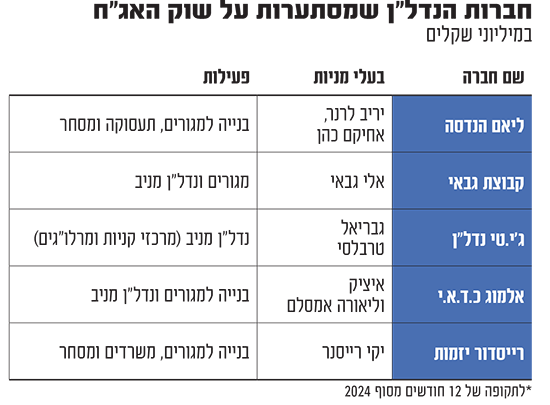

טיוטות התשקיפים החדשות שהוגשו הן של החברות ליאם הנדסה, קבוצת גבאי, ג'י.טי נדל"ן, אלמוג (כ.ד.א.י.) ורייסדור יזמות, שינסו לגייס כל אחת עשרות מיליוני שקלים לפחות, ובחלק מהמקרים 100 מיליון שקל ויותר. כספי גיוסי האג"ח מיועדים בחלק מהמקרים להחליף הלוואות מזנין יקרות (הנושאות ריבית שעשויה להגיע ל-12% ויותר), על מנת להפחית את עלויות המימון של החברות המגייסות, לצד אספקת אשראי להרחבת הפעילות העסקית שלהן.

"קושי לקבל אשראי"

אותן חברות מקוות ודאי לעשות שימוש עתידי בפלטפורמה הבורסאית להנפקת מניות, כשהשוק יאפשר זאת, כפי שעשו בהצלחה חברות יזמיות דוגמת עמרם אברהם, אפי קפיטל ואחרות בשנים האחרונות.

טיוטות התשקיף אינן מגלות עדיין את הריבית המוצעת למשקיעי האג"ח, אך זו יכולה להגיע, על פי ההערכות חתמים, ל-8%-6.5% - בהתאם לגודל החברה ופעילותה. עם זאת, עלויות הפיכת החברה לתאגיד מדווח עלולות לייקר את הגיוס באופן שישקף ריבית אפקטיבית שנתית של כ-10% לחברה המגייסת - גבוה מהריבית הבנקאית אך נמוך מהלוואות חוץ בנקאיות.

רונית הראל בן זאב, מנכ"לית חברת הדירוג S&P מעלות, מציינת כי "אנו רואים את המגמה של גיוסי חוב על ידי חברות נדל"ן יזמי מאז שהחלה העלייה בריבית בנק ישראל, לצד העובדה שחלק מהבנקים הגיעו קרוב למגבלת החשיפה המותרת להם לענף הנדל"ן.

"גורמים אלו הובילו לעלייה משמעותית של עלויות המימון הבנקאי, ולנגישות נמוכה יותר עבור חברות הנדל"ן הקטנות יותר. זו גורמת לרבות מהן לחפש אלטרנטיבות מימון - כגון אשראי חוץ בנקאי אשר הינו יקר יותר, וגיוס אג"ח בשוק ההון, שבו ניתן לגייס חוב בעלות נמוכה יותר בהשוואה להלוואות חוץ בנקאיות".

לדברי הראל בן זאב עוד, "המגמה של התייקרות המימון הבנקאי והקושי להגדיל אשראי במערכת הבנקאית, התעצמו לאחרונה בעקבות הנחיות בנק ישראל שנועדו לצמצם את השימוש במבצעי מימון בשוק הדיור (מבצעי 80\20 ודומיהם)".

הגדולה מבין החברות מגייסות האג"ח היא רייסדור, יזמית הבנייה למגורים, מסחר ומשרדים של היזם יקי רייסנר (יו"ר ומנכ"ל), אשר לה היקף פעילות משמעותי. החברה שנוסדה לפני 20 שנה מתכננת ומקימה 6,800 דירות וברחבי הארץ, בדגש על בנייה לאוכלוסיה חרדית בפריפריה.

רייסדור מבקשת לגייס 150 מיליון שקל באג"ח כשכספי הגיוס מיועדים בין היתר לפירעון הלוואות יקרות. בד־בבד פועלת החברה לשחרורו של הבעלים רייסנר מערבויות אישיות שהעמיד להתחייבויותיה השוטפות, בסכום של 1.3 מיליארד שקל.

רייסדור בדומה לחברות האחרות שמגיעות לגייס אג"ח, מציגה בדוחותיה גירעון בהון החוזר (ל-12 חודשים) שהיקפו 843 מיליון שקל. ההון החוזר שמבטא את נזילות החברה לטווח קצר הוא ההפרש בין הנכסים השוטפים להתחייבויות השוטפות שלה. אם הפער הוא שלילי הרי שמדובר בגירעון שעל החברה לסגור בפרק זמן של שנה. ככל שהגירעון גדול יותר, המשמעות היא שהחברה תידרש להגדיל את צד הנכסים השוטפים כדי לפרוע את החובות, ולכן גובר גם הצורך לגיוס אג"ח (שנפרעות על פני תקופה ארוכה יחסית).

גירעונות בהון החוזר

מגייסת נוספת היא קבוצת הנדל"ן גבאי, הבונה כיום 651 דירות (מתוך צבר תכנון והקמה של 23 אלף דירות) בעיקר בפרויקטים של התחדשות עירונית. החברה שמוביל אלי גבאי מגיעה לגיוס החוב שלה, בהיקף של 100 מיליון שקל, עם גירעון בהון החוזר של 215 מיליון שקל.

גם קבוצת ליאם הנדסה שבנתה מרכז מסחרי בחריש ("מרכז האלה") פועלת בתחום ההתחדשות העירונית. החברה, שמעוניינת לגייס כ-120 מיליון שקל באג"ח, מוחזקת על ידי חמישה בעלי מניות: גיא סחלי, אילן מיקנר יריב לרנר וכן ליאור ואחיקם כהן. הקבוצה יוזמת בניית כ-1,000 יחידות דיור, מרביתן כאמור (600 דירות) בפרויקטי התחדשות עירונית. בדומה לאחרות גם היא מגיעה עם גירעון בהון החוזר, של 111 מיליון שקל. מטרת הגיוס בין היתר היא לפרוע הלוואות חוץ בנקאיות של 42 מיליון שקל בשני פרויקטים בחריש.

יריב לרנר / צילום: רפי דלויה

יזמית נוספת הפועלת בבנייה למגורים ומחזיקה במרכזי מסחר בפריפריה, היא אלמוג (כ.ד.א.י.), שנוסדה על ידי בני הזוג איציק וליאורה אמסלם, שמובילים את עסקיה. זו חברה ותיקה בת מעל ל-40 שנה, עם צבר ענק של 12 אלף יחידות דיור בשלבי בנייה שונים. בחברה זו נכנסה חברת הביטוח הראל כשותפה לפני ארבע שנים ורכשה 20% לפי שווי של 700 מיליון שקל לחברה. גם אלמוג (כ.ד.א.י.) מציגה גירעון בהון החוזר של 109 מיליון שקל, כאשר בכוונתה לפרוע בכספי הגיוס הלוואת גישור (מזנין) בסך 30 מיליון שקל בפרויקט פינוי בינוי שלה.

/ צילום: מצגת החברה")

איציק אמסלם, יו''ר ומבעלי אלמוג (כ.ד.א.י.) / צילום: מצגת החברה

חברה שונה במקצת בגל הגיוסים הנוכחי היא ג'י.טי נדל"ן של גבריאל טרבלסי (יו"ר החברה), שמחזיקה במרכזי קניות פתוחים ומרכזים לוגיסטיים (מרלו"גים) ברחבי הארץ. החברה מעריכה שתגייס 130 מיליון שקל - כשבמרבית הסכום (93 מיליון שקל) תפרע הלוואה שלקחה מבנק למימון רכישת זכויות באחד מנכסיה. הגירעון בהון החוזר של החברה עומד על 78 מיליון שקל.

"צריך להיות ריאליים"

גיוס אג"ח בשוק ההון נחשב כאמור לאפיק אטרקטיבי ביחס למקורות מימון אחרים, בוודאי הלוואות מזנין, ולכן מוזיל את עלויות המימון. בנוסף, גיוס החוב הבורסאי נכנס כאמור מיד לקופה ותשלומו מתפרס על פני כמה שנים, מה שמקל על הלחץ המימוני של החברה המגייסת. לצד ההקלה התזרימית, מאפשר גיוס החוב דריסת רגל בשוק, שעשויה להיות מתורגמת להנפקת מניות עתידית.

"חלק מהחברות המגייסות כיום אג"ח רצו במקור להנפיק מניות בגל הנוכחי", אומר גורם בשוק החיתום, "אבל השוק מקרטע בחודשים האחרונים עבור חברות בתחום הנדל"ן היזמי. אז הן אומרות לעצמן 'נגייס חוב כעת - ובעתיד גם מניות'". אך כדי שהנפקות מניות בענף יצליחו כיום, החברות צריכות להתגמש לדברי הגורם: "מי שמגיע עם מספרים לא ריאליים באקוויטי יצטרך לחכות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.