קובי לוי, ראש דסק אסטרטגיות שווקים בבנק לאומי, מסביר את הנתון השבועי

לאחר יותר מעשור שבו המטבע האמריקאי נחשב לעוגן מרכזי בשוק המט"ח העולמי, שנת 2025 מסתמנת כנקודת מפנה, והאירו חוזר לקדמת הבמה.

המטבע האירופי נמצא בדרכו לרשום את אחת השנים החזקות בתולדותיו. מאחורי המגמה טמונות מספר סיבות, וביניהן ההשפעות החיוביות של רפורמות כלכליות באירופה, הגברת ההוצאות הביטחונית באיחוד האירופי, ונחישותו של דונלד טראמפ לשפץ את תמונת הסחר העולמי של ארה"ב.

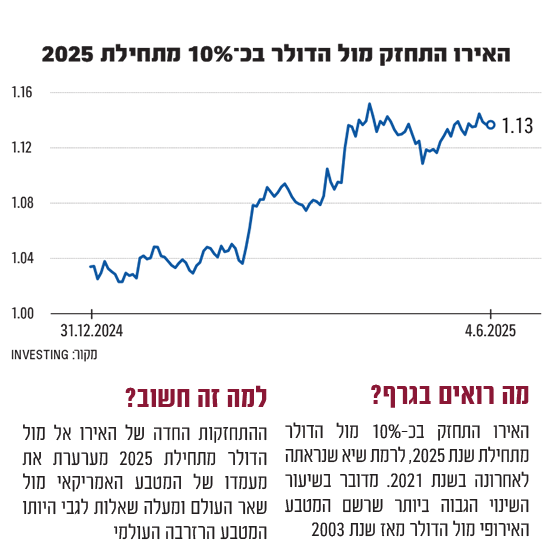

שער האירו-דולר עומד היום סביב רמה של 1.15 דולר, שיא שלא נרשם מאז 2021. זאת ועוד, מאז תחילת 2025, האירו התחזק בכ-10% מול המטבע האמריקאי, שיעור השינוי הגבוה ביותר שנרשם מאז שנת 2003 בטווח זמן דומה.

רמות השיא שאליהן הגיע האירו מעלות שאלות בוערות, שעליהן משיב קובי לוי, ראש דסק אסטרטגיות שווקים בבנק לאומי.

שינוי מבני או תיקון זמני?

למרות הגורמים הרבים שתמכו עד כה בייסוף המטבע האירופי, לוי מעריך כי "הסיבות לכך שהאירו התחזק מיצו את עצמן".

הוא מסביר כי על אף החדשות הטובות מכיוון גרמניה, קיים חוסר אחידות באירופה בהיבט הפוליטי והתקציבי: "בניגוד לגרמניה, שאר כלכלות אירופה מתנהלות תחת תקציבים נדיבים מאוד לצד גירעונות גבוהים מאוד, כאשר יחס החוב תוצר שלהן עלה לאורך זמן". המשמעות היא שהיכולת של אותן כלכלות להגדיל את התקציבים מוגבלת מאוד.

כמו כן, לדבריו, "בבנק המרכזי החלו להתבטא ברטוריקה יונית, בעקבות התכנסות האינפלציה אל היעד, והאפשרות להתמתנות נוספת של האינפלציה בעקבות הייסוף המפתיע והחד באירו לאחרונה". כל אלה עשויים להכביד על האירו בהמשך.

לוי מזכיר את נאומה של יו"ר ה-ECB, כריסטין לגארד, בשבוע שעבר, שם ציינה מספר אתגרים שעומדים בפני האירו על מנת שיהפוך למטבע פופולרי יותר. אחד מהם נוגע לקשרי הסחר של המדינות האירופיות, שצריכות לדעתה להרחיב את הקשרים עם שותפות חדשות. גורם נוסף מתייחס להשקעה בשוקי ההון באירופה, שלהערכתה מורכבת יותר מארה"ב ומפחיתה את זרימות ההון למדינות גוש האירו.

לוי מציין כי באותו נאום לאגרד גם ציינה לחיוב את עצמאות הבנק המרכזי של גוש האירו, שמנהיגיו לאורך השנים התוו קו מאחד בין כל מדינות אירופה. עם זאת, הוא מציין, "הפילוג בין מדינות אירופה בהקשרים הפיסקאלי, הפוליטי, החברתי והערכי רק התגבר לאורך השנים, מה שצפוי גם למנוע מהאירו להוות כמטבע רזרבי שיחליף את הדולר".

לדברי לוי, "בשנים האחרונות, עם השינויים המשמעותיים בארה"ב, יש מדינות (למשל סין ויפן) ששואפות לשנות את הסטטוס קוו, ולכרסם במעמדו של הדולר כדי ליהנות מאותן פריבילגיות שמהן נהנתה ארה"ב בעשורים האחרונים. המועמד הבולט לעשות זאת הוא האירו, שהוא המטבע השני במסחר בעולם (20%), אך הוא יוכל להיות מטבע רזרבי רק בהינתן שאירופה תהיה מאוחדת.

"בנאומה לגארד טוענת שזה תפקידה של אירופה בעולם מקוטב, והשינויים בארה"ב מהווים הזדמנות כזו. עם זאת המציאות בשטח מראה שגם אירופה מקוטבת, ולכן תרחיש כזה לא יוכל לקרות בשנים הקרובות".

במבט קדימה, לוי מאמין כי שער האירו-דולר יישאר יציב ברמה הנוכחית, וינוע בין שער של 1.12 ל-1.15 דולר בשנה הקרובה, כאשר להערכתו, בתרחיש המרכזי הגענו לנקודת שיווי המשקל בין המטבעות.

"גם בתרחיש שבו מלחמת הסחר מקבלת תפנית חיובית, אני מעריך כי הדולר ישמור על ערכו הנוכחי, וזאת לאור סיפור התקציב והחוב בארה"ב, לצד המדיניות הפיסקאלית המרחיבה שאליה שואף טראמפ", מסביר לוי. להערכתו, הדולר ישמור על ערכו ואפילו יפוחת מול סל המטבעות במידה מוגבלת.

בכל הנוגע לאירו, לוי מסביר כי הייסוף שלו מיתן במידה מסוימת את האינפלציה, מה שנתן ל-ECB רוח גבית להמשיך להוריד את הריבית.

עם זאת, הפחתת הריבית בגוש האירו צפויה דווקא לגרום לפיחות המטבע: "לכן אני מעריך כי בתרחיש המרכזי רוב המהלך של פיחות האירו כבר מאחורינו".

איך זה משפיע על הכיס שלנו?

לוי מסביר כי כשבוחנים את הערך של הדולר והאירו מול השקל, הם מספרים סיפורים מאוד שונים. "שער הדולר-שקל נמצא ברמות שפל של 3.52 שקלים, בעוד ששער האירו-שקל נמצא ברמה מאוזנת, וקרוב לממוצע שהוא היה בו בשנה האחרונה, סביב 4 שקלים".

לוי מסביר שהפער ביניהם נובע מהיחלשות הדולר מול שאר המטבעות, בשיעור של כ-7%, ואם מנטרלים את ההשפעה מכיוון הדולר, למעשה שער הדולר-שקל היה אמור לעמוד סביב 3.7 שקלים, כך שהסיבה העיקרית לייסוף השקל מול הדולר אינה תהליכים שקרו בישראל, אלא אירועים גלובליים שהשפיעו על הדולר, וכפועל יוצא מכך על שער הדולר שקל.

לדבריו, כשמסתכלים על פעילות הסחר, בהיבט של הדולר היבוא הופך להיות יותר אטרקטיבי לעומת היצוא, ומול האירו קיים איזון בין היבוא ליצוא, שכן שער האירו-שקל מאוזן יחסית, סביב 4 שקלים לאירו".

*** גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.