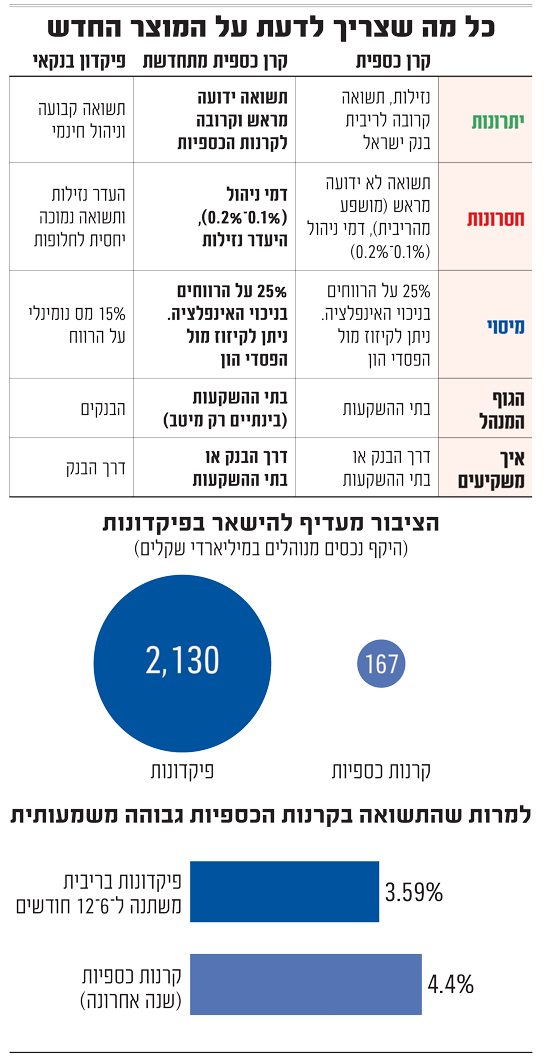

השבוע השיקה רשות ניירות ערך מוצר השקעה חדש: קרן כספית מתחדשת. העיקרון פשוט, מדובר במוצר דומה לקרן כספית, רק עם נזילות מוגבלת ועם תשואה ידועה מראש. קרן כספית היא סוג של קרן נאמנות שמשקיעה את הכסף בנכסים סולידיים וקצרי טווח - כמו מק"מ (מלווה קצר מועד של המדינה), פיקדונות בבנקים ואג"ח ממשלתיות קצרות, ולכן התשואה שלה נגזרת מריבית בנק ישראל, ולא מובטחת מראש.

● המיליונרים של מיטב: המניה בשיא, והבכירים נפגשים עם הכסף

● מומחים: איום סמוטריץ' על הבנקים ינתק את המערכת הפיננסית הישראלית מהעולם

"קרן כספית מתחדשת היא קרן כספית חדשה המציעה למשקיע אפשרות לבחור לאיזו תקופת זמן הוא מעוניין להשקיע ולדעת מראש את התשואה הצפויה שיקבל", כתבו ברשות ניירות ערך עם השקת המוצר החדש. "קרן כספית מתחדשת מאפשרת נזילות במועדים קבועים וידועים מראש בלבד, ומאפשרת למשקיעים ודאות גבוהה לגבי התשואה הצפויה ומשך ההשקעה".

יו"ר הרשות, ספי זינגר, אף אמר כי "השקת הקרנות הכספיות המתחדשות מהווה צעד חשוב נוסף בפיתוח מוצרי שוק הכסף ובהגברת התחרות מול הפיקדונות הבנקאיים. זהו כלי נוסף בידי הציבור בכדי להתמודד עם סביבת האינפלציה הנוכחית ששוחקת את הכסף בעו"ש, וכדי להשיג תשואות טובות יותר על חסכונותיו".

לכאורה מדובר בבשורה גדולה. בשנתיים האחרונות, בצל הריבית הגבוהה במשק, הפכו הקרנות הכספיות לחביבות המשקיעים, שהזרימו אליהן עשרות מיליארדי שקלים. עם זאת, וחרף הזינוק המשמעותי בהיקף הנכסים המנוהלים, הן נותרו הרבה מאחורי המתחרה המרכזי - הפיקדון הבנקאי. זאת, למרות שכבר תקופה ארוכה שהן מציעות תשואה גבוהה משמעותית מהפיקדונות, נזילות וגם הטבה בדמות מיסוי הרווחים הריאליים בלבד, כלומר בניכוי האינפלציה (ראו גרף).

למה בבתי ההשקעות לא מתרגשים?

המוצר החדש אמור לספק ודאות למשקיעים. בניגוד לקרנות הכספיות הקיימות, הקרן המתחדשת תציג מראש את התשואה הצפויה להם, על פני תקופת ההשקעה (חודש עד שנה). הם אמנם יצטרכו לוותר על יתרון הנזילות שקיים בקרנות הקיימות (שימשיכו לפעול במתכונתן הנוכחית), אך יקבלו תמונה ברורה יותר ביחס לתשואה העתידית. בכך, אמורה הקרן לספק אלטרנטיבה לפיקדונות הבנקאיים, ולייצר תחרותיות בתחום.

אבל למרות זאת, המהלך החדש התקבל בשוק החיסכון בצורה צוננת למדי. מה שבא לידי ביטוי בכך שבשלב זה רק בית ההשקעות מיטב בחר להשיק קרן מתחדשת (לתקופה של חודש). יתר בתי ההשקעות הגדולים טרם הכריזו על השקת קרן דומה, ומשיחות שקיימנו עם גורמים בענף, כלל לא בטוח שהם יעשו זאת.

אחת הסיבות לחוסר ההיענות של בתי ההשקעות נוגעת לאתגרים הטכניים הרבים הכרוכים במהלך, שדורש מהם להשיק מספר קרנות נוספות (בהתאם לתקופת ההשקעה), כאשר בשלב זה אין ביכולתם להעריך את העדפות הציבור. בשוק חוששים שהם יאלצו להשקיע משאבים רבים, בין אם בניהול השוטף ובין אם בשיווק שלו למשקיעים והדבר לא בהכרח ישתלם להם. בנוסף, העובדה שהקרן מתחדשת רק בתקופות קבועות עשויה להקשות על זרימת הכספים. כך למשל, אם משקיע מבקש להזרים כספים לקרן ביום מסוים, ספק אם הוא יחכה לחלון ההזדמנויות הבא לגיוס הקרן (אשר עשוי להיות כעבור כמה ימים).

לכך מצטרפת העובדה שמי שיצטרכו להציע את הקרנות הם בעיקר מנהלי ההשקעות בבנקים, כשהחשש הוא שהם "ינצלו" את העובדה שהקרנות אינן נזילות ומציעות תשואה נמוכה יותר מהקרנות הרגילות, כדי להמשיך ולהמליץ על הפיקדונות. לכן, גורמים בבתי ההשקעות עימם שוחחנו סיפרו כי הם מעדיפים להמתין ולראות לאן הרוחות נושבות בטרם הן נכנסות לתחום.

יפתח את שוק החסכונות הסולידיים?

כיום, שני האפיקים המרכזיים עבור משקיעים המחפשים חיסכון בסיכון נמוך לטווח זמן הקצר והבינוני הם הפיקדונות הבנקאיים והקרנות הכספיות. בפיקדונות הריבית הממוצעת בבנקים, לתקופה של בין 6 חודשים עד שנה עומדת על 3.59%.

מנגד, הקרנות הכספיות מציעות לחוסכים השקעה ברמת סיכון דומה, אך נזילה (ניתן למשוך את הכסף בכל שלב). זאת באמצעות השקעה במק"מים (אגרות חוב קצרות מועד) של בנק ישראל, ובפיקדונות בנקאיים (בריבית טובה יותר מאלו שמקבלים הלקוחות הפרטיים). על כן, בשנתיים האחרונות הן הציגו על פי רוב ריבית טובה יותר מהפיקדונות, בדומה לריבית בנק ישראל (4.5%). אלא שבניגוד לפיקדונות הבנקאיים, מנהלי הקרנות הכספיות לא מציגים את התשואה הצפויה, משום שזו תלויה בשינויים בריבית, מה שמקשה על המשקיעים בבואם להחליט היכן להשקיע.

בנוסף, לקרנות ולפיקדונות מאפיינים שונים מבחינת מיסוי. בעוד בקרנות הכספיות משלמים מס בשיעור של 25% על הרווחים, בפיקדונות שיעור המס עומד על 15%. עם זאת, בפיקדונות המס מחושב לאחר ניכוי השפעות האינפלציה, כך שלעיתים רבות יוצא שמדובר בסכום נמוך יותר ממה שמשלמים בפיקדונות. לקרנות יתרון מיסויי נוסף: כל עוד הן לא נפדות לא מתקיים אירוע מס וברירת המחדל הן בקרנות כספיות רגילות והן במתחדשות היא השקעת הכספים באופן מתמשך. זאת, בשונה מפיקדון בנקאי, בו יש תשלום מס בסוף התקופה שנקבעה מראש והכספים מועברים מידית לעו"ש. זה שינוי חשוב לציבור שנוטה להיות פסיבי, שעשוי לייצר עוד תשואה מכח האינרציה.

מה מציעה הקרן החדשה, ולמי היא מתאימה?

קרן כספית מתחדשת, היא קרן המציעה הכלאה בין המאפיינים של הקרנות הכספיות הקיימות לבין הפיקדונות. כך, המשקיעים אמנם יוותרו על הנזילות ויוכלו למשוך את כספם רק בתקופות מוגדרות, אך יוכלו לדעת מראש את התשואה הצפויה שיקבלו. מה שצפוי לאפשר למשקיעים ודאות גבוהה לגבי התשואה הצפויה ומשך ההשקעה.

המוצר החדש מיועד בעיקר עבור משקיעים שמחפשים אפיק השקעה בסיכון נמוך ומוכנים "לנעול" את הכסף למשך תקופה מסוימת. המטרה של הרשות היא שהן יגדילו את התחרות בעיקר מול הפיקדונות הבנקאיים.

מי שמעוניין להיחשף למוצר, יוכל להשקיע דרך בתי ההשקעות ודרך הבנקים. המידע על הקרנות יונגשו לציבור בידי המערכת הבנקאית, תחת השם "מוצרי שוק הכסף" במקביל לפיקדונות החל מאוקטובר הקרוב.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.