האם מכירת השליטה בחברת כאל תיסגר עד סוף הקיץ? לגלובס נודע כי בבנק דיסקונט, בניהולו של אבי לוי, שואפים לסכם על מכירת חברת כרטיסי האשראי, האחרונה שנותרה על המדף, בתוך חודשיים־שלושה. זאת הגם שלבנק (המחזיק ב־72% ממניות כאל) נותרו על פי חוק שנתיים להשלמת המכירה (עד מאי 2027) ושנה נוספת במקרה שיבחר להנפיקה בבורסה.

● הנגיד לא מוריד את הריבית, אבל הבנקים מפחיתים אותה בפיקדונות חודש שלישי ברציפות

● נתונים חדשים מגלים: מי המנכ"לים שעלות שכרם חצתה את ה־10 מיליון שקל?

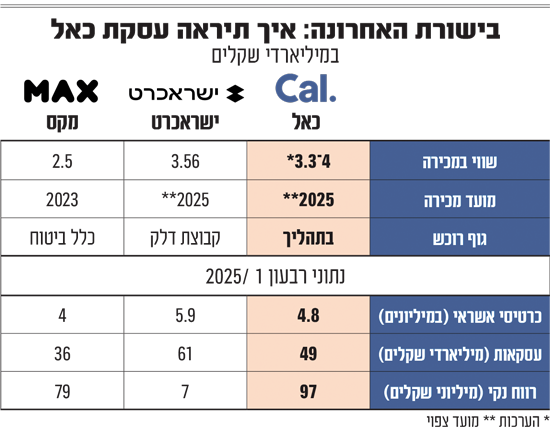

כאל, בניהולו של לוי הלוי, היא האחרונה מבין שלושת חברות כרטיסי האשראי הגדולות (השתיים האחרות הן מקס וישראכרט) שעומדת למכירה. את מקס רכשה כלל ביטוח לפני יותר משנתיים תמורת 2.5 מיליארד שקל, ובימים אלה ממתינה קבוצת דלק של יצחק תשובה לאישורו בנק ישראל כדי להשלים את ההשתלטות על ישראכרט לפי שווי של 3.56 מיליארד שקל.

בדיסקונט שואפים להשיג שווי חברה גבוה יותר במכירת כאל (עד 4 מיליארד שקל), הגם שמדובר בחברה קטנה יותר מישראכרט במספר כרטיסי האשראי ובמחזורי העסקאות.

מי שמוביל את מהלך המכירה הוא ג'יי.פי מורגן, כאשר את הבנק מייצגת הילה חימי, מנכ"לית חברת־הבת דיסקונט קפיטל. ככל הידוע, הבנק האמריקני הוא זה שמקיים את הקשר עם הקבוצות השונות שמתעניינות ברכישה, עבורן נפתח לפני מספר חודשים חדר מידע המתעדכן מפעם לפעם.

ברכישת כאל מתעניינים מספר גופים, שלושה מהם הגישו הצעת רכישה לא מחייבת, וקיבלו ככל הידוע "אור ירוק" ממנהלי ההליך לעבור לשלב הבא. קבוצה רביעית, בראשות טייקון הקמעונאות רמי לוי, עדיין ממתינה לקבלת אישור מהבנק להצטרף למירוץ.

בהצעות שהוגשו בשלב הראשון, ניתנו ככל הידוע שוויים אינדיקטיביים ולא מחייבים לרכישת כאל לפי טווח שוויים רחב שבין 3.3 ל־4 מיליארד שקל. בשלב השני יידרשו הקבוצות שנשארו במירוץ להגיש הצעה כספית מחייבת.

מדוע למכור כעת?

למרות שהם לא פועלים תחת לחץ זמנים, בדיסקונט מבקשים, כאמור, לסגור עסקה בכאל תוך שלושה חודשים בלבד. חברות כרטיסי האשראי נחשבות לסחורה נחשקת במגזר העסקי וזאת לנוכח רווחיות גבוהה ויציבה שהציגו בשנים האחרים, כפועל יוצא של הגידול בהוצאות הציבור.

גורמים בקבוצות המתמודדות על כאל מעריכים כי בבנק רוצים להכות בברזל החם, לאחר תחרות אגרסיבית שהתפתחה לפני מספר חודשים סביב מכירת השליטה בישראכרט - בין קבוצת דלק, מנורה ובנק ירושלים. תחרות זו הובילה לשיפור בהצעות הרכישה ולמקסום התמורה לבעלי המניות של ישראכרט.

אלא שבבנק יודעים שהמומנטום עלול להשתנות לרעה, בעקבות תקיפה אפשרית של ישראל באיראן או הסלמה ביטחונית אחרת, דוגמת המשך שיגורי הטילים על ידי החות'ים לישראל, ועצירת הטיסות בעקבותיהם.

עבור חברות כרטיסי האשראי מהוות הטיסות לחו"ל בוננזה של רווחיות, בשל המרות מטבע שמבצעים הישראלים בעת רכישותיהם שם. תעבורת הנוסעים לחו"ל ירדה ברבעון השני, מה שעלול להציג דשדוש או דעיכה בתוצאות הכספיות שתציג כאל לרבעון השני. כל אלה מסבירים את הרצון של דיסקונט לסיים את התהליך כמה שיותר מהר.

מי מתמודד על כאל?

שלוש קבוצות עלו, כאמור, לשלב הבא בתהליך המכירה. האחת היא של חברת הביטוח הראל יחד עם יוניון השקעות של איש העסקים ג'ורג' חורש (יבואן רכבי טויוטה בישראל). חלקה של הראל עומד על 49% בחברה המשותפת שתתמודד על רכישת כאל, בתקווה שמבנה כזה יסייע לקבלת אישור רשות התחרות (שבעבר מנעה מהראל עסקה לרכישת ישראכרט).

מתמודדת נוספת על כאל היא קרן ההשקעות האמריקאית סנטרברידג', שהשלימה לאחרונה סיבוב מוצלח על מניות השליטה בקבוצת הביטוח הפניקס. את הקרן מייצג אלי יונס, בעבר מנכ"ל בנק מזרחי טפחות.

הגורם השלישי שעלה לשלב הבא הוא חברת אקסטרא הולדינגס של מוטי בן־משה, בעלי קבוצת האנרגיה, הנדל"ן והקמעונאות אלון רבוע כחול. הצעה של מתעניינת נוספת, קרן ההשקעות אייפקס בהובלת זהבית כהן, נענתה בשלילה, ככל הנראה מאחר שנקבעה בשווי נמוך מהטווח המבוקש לכאל.

מי שעדיין ממתינה לאישור מעבר לשלב הבא היא קבוצת משקיעים הכוללת את טייקון הקמעונאות רמי לוי; את אריאל גנוט, לשעבר מנכ"ל חברת האשראי החוץ־בנקאי גמא; ואת אחיה פריד, בעברו סמנכ"ל בכאל. קבוצה זאת מתכננת לבצע את הרכישה באמצעות קרן השקעות ייעודית (בשם "אינווסטיפי"), אליה תצרף גופים מוסדיים. ככל הידוע לקבוצה זאת יש הסכם מימון עם בנק מקומי גדול בהיקף של 1.25 מיליארד שקל.

מה האתגר הרגולטורי?

לא רק תג המחיר שהקבוצות נכונות לשלם יובילו להכרעת דיסקונט בזהות הרוכש של כאל, אלא גם יכולתו של אותו גורם לקבל את אישורי הרגולציה. כל המתמודדים יידרשו להליך מול בנק ישראל שמכונה "פיט אנד פרופר" ומטרתו לקבוע את כשירותם להחזיק בחברת כרטיסי אשראי (בדומה להליך שעוברת קבוצת דלק במקרה של רכישת השליטה בישראכרט).

את ההליך נדרשת לעבור גם קרן סנטרברידג', למרות שהחזיקה בעבר במניות השליטה בהפניקס (יחד עם קרן זרה נוספת, גלטין) - החזקה שלא נדרשה לאישור בנק ישראל. בעבר החלה הקרן הליך בנוגע לרכישת מקס, אך הוא לא הגיע לשלבים מתקדמים.

ככל הידוע חלק מהמתמודדים על כאל לא מחכים, ולפי הערכות בוצעו פניות ראשוניות לפיקוח על הבנקים בבנק ישראל, בדומה למהלך בו נקטה קבוצת דלק חצי שנה לפני שהתמודדו על ישראכרט. לגבי קבלת אישור מרשות התחרות לרכישה - לא ידוע על מגעים מקדמיים כאלה (למרות שזו פסלה בעבר את עסקת הראל־ישראכרט).

בקבוצת רמי לוי סבורים כי הניסיון שמביאים עמם גנוט ופריד בענף האשראי והפיננסים יספק לה יתרון מול הרגולציה. גנוט אף עבר בדיקת פיט אנד פרופר (בגמא שניהל). מעבר לכך סבורים שם שהם יביאו לבשורה צרכנית, הודות לשילובו של רמי לוי בקבוצה, מה שיקל על קבלת אישור רשות התחרות.

מה יחליט צדיק בינו?

אלמנט שעדיין נתון בערפל הוא מה יחליט לעשות הבנק הבינלאומי שבשליטת צדיק בינו ובניהולו של אלי כהן. הבנק שותף מיעוט בכאל (מחזיק 28% מהמניות) ויש לו ככל הידוע זכות הצטרפות למכירת המניות של דיסקונט, במחיר דומה.

תרחיש שבו הבינלאומי לא יצטרף למכירה, ויישאר בעל מניות מיעוט בחברת כרטיסי האשראי עלול לסבך הליך הנפקה עתידית של כאל ע"י רוכש השליטה, שימצא עצמו לצד בעל מניות משמעותי. מערכת היחסים העדינה בין הבינלאומי לדיסקונט תיבחן כנראה בפרק הזמן של השבועות הקרובים.

האם גם הצרכן ירוויח?

למרות שחברות כרטיסי האשראי הפכו בשנים האחרונות יעד רכישה אטרקטיבי עבור ענקיות הביטוח, קרנות השקעה ואנשי עסקים מובילים, בסופו של תהליך כלל לא בטוח שהצרכן ייקבל בעתיד מוצר טוב יותר.

המוכנות של רוכשים להעלות את המחיר שהם מוכנים לשלם עבור חברות האשראי, עשוי לאותת כי מנהלי אותן חברות ידרשו לעבוד קשה לאחר המכירה כדי להגדיל את הרווחיות שלהן ולהניב תשואה גבוהה יותר לבעלי המניות. מנגד, בבנק ישראל שוקדים על מהלך שיאפשר לכאל ויתר חברות כרטיסי האשראי להפוך למעין "בנקים קטנים", מה שעשוי להוביל להגברת התחרות בפיננסים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.