יעל גלטמן, ראש ענף ייעוץ פנסיוני בבנק לאומי, מסבירה את הנתון השבועי

מתחילת השנה ועד לחודש יוני פקדו את המשקיעים לא מעט טלטלות בשווקים, במיוחד בחודש אפריל, לאחר ההכרזה של הנשיא טראמפ על המכסים. בתוך ימים בודדים קרסו המדדים המובילים של וול סטריט, S&P 500 והנאסד"ק, ביותר מ-10%, ואולם שבוע לאחר מכן נרשמה צפירת הרגעה, ורוב המכסים נדחו במספר חודשים לצורכי משא ומתן.

● השקעה של 1,000 דולר הפכה למיליון: מניות שהניבו עושר דמיוני לבעליהן

● בדרך להנפקה: בני הזוג שקיבלו 15 מיליון שקל בשנה בקבוצת הנדל"ן גבאי

לאחר הטלטלות, מדד S&P 500 כבר מורווח מתחילת השנה (עד ליוני) ב-3%, ובשנה החולפת הוא עלה ב-12%. האם לאחר רגיעה מסוימת בשווקים הגיע הרגע לעשות חושבים בכל הנוגע לפנסיה? האם כדאי להיצמד למסלול הכללי, המנייתי, או ל-S&P 500? והאם זה הזמן להזיז את הפנסיה לחוף מבטחים, לנוכח האפשרות שהטלטלות יחזרו בקרוב?

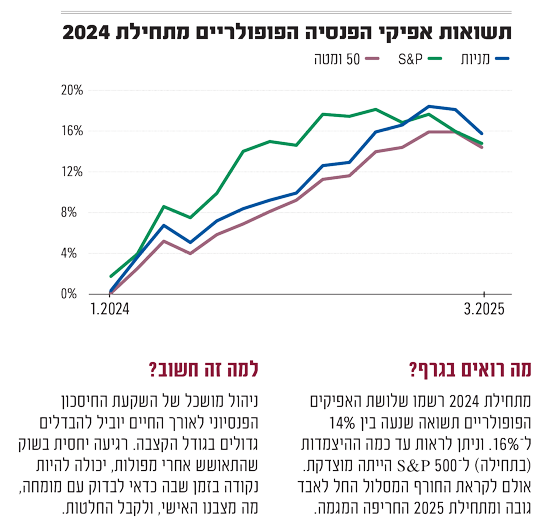

בפנסיה ובגמל נקבעו שלושה תתי-מסלולים שבמהותם מחליפים את המסלול ה"כללי" המוכר מקרנות ההשתלמות. בפנסיה מחולק המסלול הכללי לפי גילאים: מסלול עד בני גיל 50, מסלול לבני 50-60 ומסלול לבני 60 ומעלה. המסלול הקרוב במהותו למסלול המנייתי של הגמל הוא לבני עד גיל 50, ולכן בדקנו אותו לצורך כתבה זו.

נעזרנו ביעל גלטמן לוין, ראש ענף ייעוץ פנסיוני, בנק לאומי, ובחנו כאמור את שלושת המסלולים: המסלול הכללי (עד בני גיל 50). לגביו אומרת גלטמן לוין, "זה מסלול שיש בו פיזור גדול יותר של סוגי נכסים. במסלול זה יש השקעה במניות, אבל גם באיגרות חוב ובנכסים אלטרנטיביים (לא סחירים, ח' ש'). זה מייצר פיזור גדול יותר, ולכן התנודתיות במסלול זה בדרך כלל נמוכה יותר ממסלול מנייתי או של מדד S&P".

המסלול השני שביקשנו לבדוק הוא המסלול המנייתי. "זה מסלול עם סיכון גבוה יותר מהכללי", אומרת גלטמן לוין. "השקעותיו, לפי הכללים שהוגדרו במשרד האוצר, הן שלפחות 75% מהנכסים מושקעים במניות. אבל אין הגדרה לגבי סוג המניות שבהן ניתן להשקיע. לכן יכול להיות שקרן פנסיה תשקיע במניות בארץ, בחו"ל, לפי סקטורים משתנים וכיו"ב. משום כך, גוף אחד יכול להשקיע ולרכוש את כל מניותיו בארץ ואחר בארה"ב. זו הסיבה שבאפיק המנייתי יש טווחים גדולים יותר בין היצרנים (קרנות הפנסיה של הגופים השונים). המסלול השלישי שבדקנו הוא זה שצמוד למדד S&P 500. "זו נישה של מסלול מנייתי", מסבירה גלטמן לוין, "גם ביחס למסלול המנייתי נראה שם תנודתיות יותר גדולה".

ההסתכלות היא לטווח ארוך - התנודתיות נבלעת עם השנים

השאלה כאמור היא איך העמית שמחזיק בקרן הפנסיה אמור להתנהל? "תשואות חודש מאי, אשר עדיין לא התפרסמו באופן רשמי, אמורות לפי התחזיות (מתחילת יוני) להציג ביצועים פנומנליים". לפי תחזיות המסלולים, הכללי אמור לרשום תשואה ממוצעת של 2.3% במאי, המסלול המנייתי אמור להציג בחודש אחד תשואה של 5.7% ואילו המסלול צמוד S&P 500 עלה "רק" ב-2.8%. גלטמן לוין אומרת, כי "השוק מגיב בחדות בין אם למעלה או למטה. זה באמת מייצר תחושה של חוסר ודאות".

אז מה אמור לעשות החוסך לפנסיה? בחיסכון מסוג זה היא מציינת "ההסתכלות היא לטווח ארוך, לכן גם המסר שלנו ללקוחות הוא עקבי בהתאם לכך. התנודתיות בשוק, כמו זו שהייתה בין החודשים פברואר למאי השנה, בסוף נבלעת לאורך השנים. היא לא זאת שאמורה להשפיע עלינו אם להיות במסלול כזה או אחר".

מה ההשפעות לגבי הכיס שלכם

מה צריכים להיות השיקולים בבחירת המסלול לפנסיה?

"הצרכים של הלקוח ומאפייני הסיכון שלו. האם יש אנשים שתלויים בו? מהו מצבו הבריאותי? כל היבט נכנס בסופו של דבר לסך השיקולים של כל אדם ואדם.

לנוכח הרגיעה היחסית בוול סטריט, וחזרתו של מדד S&P 500 סמוך לרמות השיא, מי צריך כיום לעבור בין האפיקים הפנסיוניים?

גלטמן לוין: "הבחירה לגבי המסלול שבו הולכים היא יותר פונקציה של גיל, המאפיינים האישיים והעדפותיו של החוסך, ופחות כתוצאה מאיזשהו שינוי בשוק.

"ברגע שיש תנודתיות וירידות בשוק מנהלי קרנות הפנסיה סבורים שזו הזדמנות לקנות נכסים יותר זולים, משום שמדובר בהשקעה לטווח ארוך. החוסך לפנסיה צריך לבחור את המסלול בהתאם להתאמה ולמאפיינים שלו, כאשר השיקול אם לעבור לא צריך להיות מותנה בביצועים הרגעיים בשוק.

"חשוב לנו שאדם יגיע לאירוע (כמו נפילות בשוק, ח' ש') כאשר הוא יודע במה ובאיזה מסלול להשקיע. ולכן האירוע עצמו, אם השוק ירד, הוא פחות משמעותי, כי ההשקעה היא כאמור לטווח ארוך".

לדבריה, "ההחלטה בסוף האם נכון להחזיק את כספי הפנסיה לאורך זמן במסלול הצמוד למדד S&P 500, במסלול המנייתי או בכללי, היא אינדיבידואלית לכל אדם. ההחלטה על מסלול ההשקעה צריכה להתקבל בלי קשר לביצועי השוק, אלא להיות מוכרעת מראש.

"חשוב לעשות התאמות. האם נכון לי לעבור למסלול יותר מנייתי מהמסלול הכללי וכיו"ב. תקופה של ירידות בשוק יכולה להיות הזדמנות טובה לבדוק אם לעשות את השינוי".

*** גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.