עליות השערים החדות בשבוע וחצי האחרונים, בצל המערכה מול איראן, מיצבו את הבורסה הישראלית בראש טבלת הביצועים במערב. בהובלת מניות הבנקים, הביטוח, הבנייה למגורים והתשתיות, הבורסה המקומית הציגה תשואה של כ־20% במדדי הדגל מתחילת השנה.

● שיא כל הזמנים בוול סטריט: התחזית המדהימה של אחד המומחים הגדולים בעולם לשוק המניות

● אקזיט נוסף לבכירי נקסט ויז'ן: מכרו מניות ב-146 מיליון שקל

ההשקעות שהניבו תשואה תלת־ספרתית

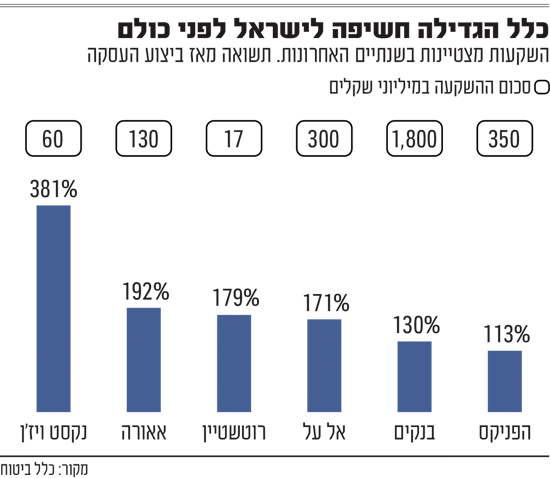

העליות הנאות סיפקו תשואות מרשימות עבור מי שהגדילו את החשיפה שלהם לשוק הישראלי במהלך השנה האחרונה. אבל המנצחים הגדולים הם ללא ספק מי שהאמינו בשוק המקומי כשהביצועים שלו היו פחות נוצצים, בזמן הסערה סביב הרפורמה המשפטית ותחילת מלחמת חרבות ברזל. גוף שבלט בהשקעותיו בשוק המקומי כבר בשנת 2023 היה קבוצת הביטוח כלל, שהגדילה, החל מהמחצית השנייה של אותה שנה את השקעותיה במניות הנסחרות בתל אביב בהיקפים של מיליארדי שקלים.

בין היתר רכשה כלל מניות בחברות הנדל"ן היזמי אקרו, חג'ג', ישראל קנדה, אפריקה מגורים ואאורה; בחברות הנדל"ן המניב אמות וגב ים; בחברה הביטחונית הלוהטת נקסט ויז'ן; במניות הבנקים ובאלו של קבוצת הביטוח המתחרה הפניקס. השקעות אלה, שבוצעו בדרך כלל באמצעות עסקה או הנפקת פרטית, הניבו לרוב, נכון להיום, תשואה דו־ספרתית ולעיתים תלת־ספרתית וסייעו להקפיץ את כלל בטבלת התשואות בגמל ופנסיה. מתחילת השנה ועד חודש מאי הציגה כלל תשואה של 5.2% במסלול המנייתי בקרנות ההשתלמות מול ממוצע בענף של 4.8%.

מי שהוביל את מהלכי ההשקעה הללו היה ברק בנסקי, המשנה למנכ"ל כלל ביטוח ומנהל חטיבת ההשקעות בחברה. כעת, לאחר העליות האחרונות, הוא קובע כי השוק הישראלי "כבר לא זול", אך מעריך ש"אפשר למצוא בו לא מעט חברות בסקטורים שנסחרים בזול לעומת סקטורים מקבילים בחו"ל.

"השוק עבר כברת דרך משמעותית מאיפה שהוא היה לפני שנתיים, ובטח לפני שנה", מסביר בנסקי. "מצד שני, גם הסיכונים ירדו ולכן יכול להיות שלהשוות את השוק ביחס לעצמו בעבר, זו לא ההשוואה הכי נכונה. אם הסיכון הנוכחי ירד יכול להיות שאנחנו יכולים להיות ברמת תמחור יותר גבוהה ממה שהיינו בעבר. בסוף אני מסתכל מה האלטרנטיבות, ואם אני מסתכל ביחס לעולם, אז ביחס לארצות הברית השוק עדיין אטרקטיבי. ביחס לשווקים מחוץ לארצות הברית, השוק הוא בתמחור דומה, אולי אפילו טיפה יותר יקר לאחר העליות בימים האחרונים".

ההזדמנויות: פיננסים, בנייה ואג"ח

באילו סקטורים נוצרה הזדמנות בעקבות המציאות המסתמנת?

"אין פה את ההזדמנויות שהיו לפני שנה או שנה וחצי, זה לא שוק של בנקים שנסחרים ב־0.7־0.8 וגם לא ב־1 על ההון, השוק הוא לא זול. ברמת מאקרו, אני חושב שכל החברות שקשורות לבנייה - אם זה תשתיות, בנייה למגורים ויזמות - הם מעניינים. אבל בסוף צריך להסתכל ברמת המיקרו של החברות, כי לא מעט מהן כבר עברו עליות לא קטנות לאחרונה.

"אני חושב שעדיין הענף הפיננסי, גם ביטוח וגם בנקים, מעניין גם בתימחורים הנוכחיים. כל מה שקרה לאחרונה, ובטח הייסוף של השקל והירידה באינפלציה, יכולים גם לקרב הורדת ריבית, וזה גם יכול לדחוף את סקטור הנדל"ן, מגורים ומניב".

בצד השני מי הסקטורים שפחות ייהנו מהמצב?

"סקטורים שנהנו תקופה ארוכה מסגירת השמיים, כמו רשתות השיווק, האופנה והקמעונאות. אלה ייהנו פחות ברגע שיהיו הרבה יותר נסיעות לחו"ל, ופחות רכישות ברשתות מקומיות.

"גם אצל חברות ביטחוניות, שעלו בצורה מאוד חזקה בשנתיים האחרונות, יכולה להיות רגיעה מסוימת ומימוש בטווח הקצר, עם זאת, העולם הולך לגידול בהוצאות ביטחוניות, לא מעט מדינות יגדילו תקציבים על מנת להגדיל את ההוצאות הביטחוניות שלהן.

"ככה שבראייה יותר ארוכה הסקטורים האלה יכולים להמשיך לתפקד, אבל בטווח קצר בהחלט יש להם מקום לעבור איזשהו מימוש, והם ייראו פחות אטרקטיביים לעומת סקטורים אחרים".

מה ביחס לאג"ח? ראינו ירידות בתשואות בשבוע וחצי האחרונים לשפל של חמישה חודשים.

"צריך להגיד שהירידה המשמעותית בתשואות בעשרת הימים האחרונים, לא לוותה בירידת תשואות בעולם, כך שזו הייתה ירידה רוחבית בפרמיית הסיכון המקומית.

"סיום המלחמה הקרוב, התחזקות השקל, מלחמת הסחר בעולם, שהיא גורם דיפלציוני מחוץ לארצות הברית, כל אלה אמורים לתת לבנק ישראל ביטחון ויכולת להוריד את הריבית כבר השנה.

"לדעתי זה עשוי להיות בשיעור של יותר ממה שמגולם לשנה ולשנה הבאה, כך שגם האג"חים אמורים ליהנות מזה, ואני חושב שההשקעה בהן היא אטרקטיבית כרגע".

איך שמים מיליארדים נגד הזרם?

האמונה של כלל ביטוח בשוק המקומי לא התחילה כאמור בשנה האחרונה. "השוק הרבה פעמים מתנהל כאן ועכשיו לפי הטווח הקצר, ואני חושב שפה יש לנו יתרון בתור שחקנים לטווח ארוך. בסוף התפקיד שלנו הוא להסתכל מעבר לחודש־חודשיים קדימה ולנצל את המקומות שאנחנו רואים בהם הזדמנויות", מסביר בנסקי את ההחלטה להגדיל את ההשקעות בשוק המקומי בהיקפים גדולים חרף העננים השחורים שריחפו מעליו באותה עת.

"בסוף, מה שראינו במהלך 2023 זה שהשוק מתמחר חשש משמעותי, תחילה עם הרפורמה המשפטית, ולאחר מכן עם המלחמה באוקטובר. מצד אחד ראינו סיכונים, שלא מעט מהם התממשו, אבל מצד שני ראינו תימחורים מאוד מאוד אטרקטיביים של החברות שנסחרות פה בבורסה, כאלו שלא רואים כל יום. לכן אנחנו חשבנו שזה באמת הזמן להשקיע, ולקחנו בחשבון שיכול להיות שאנחנו נסבול מההשקעות האלה במשך תקופה עד שהם יתחילו להניב ויממשו את הפוטנציאל שלהם".

כמי שהאמין בשוק בתקופות קשות יותר, איך אתה רואה את העתיד שלו?

"אני חושב שאפשר להיות אופטימי. תנאי הבסיס הם מצוינים, תוסיף על זה את הירידה בפרמיית הסיכון של מדינת ישראל ואת הפוטנציאל קדימה לשינוי ביחסים מול מדינות אחרות במזרח התיכון. אז אחרי הגירעונות הגבוהים בשנתיים האחרונות, אנחנו בחוב תוצר של כ־70% שבהשוואה למדינות מערביות זה בהחלט נמוך.

"בנוסף, אנחנו עם עודף במאזן תשלומים, דמוגרפיה חיובית שהיא יוצאת דופן ברמה עולמית, בטח במדינות מערביות, וקטר הייטק שמוביל את השוק. אם מסתכלים על כל הנתונים האלה, זה נתונים של מדינה בדירוג AA, לא של מדינה בדירוג A מינוס, ובטח לא טריפל B, כמו שבחלק מהסוכנויות אנחנו מדורגים. אז אין ספק שביום שאחרי, סיכוי גבוה שדירוג האשראי של מדינת ישראל יעלה.

"עיקרי סימני השאלה קדימה נוגעים לסביבה הפוליטית והחברתית בישראל, שהם מקומות שראינו ב־2023 שהשפיעו מאוד על הפעילות במשק ועל השווקים. אבל מולם יש לנו לא מעט סיכונים קיומיים שיורדים, ובהחלט יש פוטנציאל לגידול בהשקעות זרות בצורה משמעותית, וגם הייתי אומר פוטנציאל חיובי מאוד במישור הגאו־פוליטי, כמו נרמול היחסים עם מדינות נוספות במזרח התיכון, במסגרת הסכמי אברהם או הסכמים אחרים. הם יכולים לפתוח פה הרבה מאוד הזדמנויות לחברות בשוק המקומי שאי אפשר היה אפילו לחלום עליהן עד לא מזמן".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.