כבר חודשים ארוכים שמנהלי השקעות בגופים המוסדיים (מנהלי קופות הגמל, פנסיה והשתלמות) אופטימיים במיוחד לגבי ישראל. ירידה בפרמיית הסיכון של ישראל אחרי המלחמה עם איראן, החוסן של המשק למרות האתגרים, ותמחור חסר של לא מעט מניות, היו רק חלק מהטיעונים שגרמו למומחים להאמין בבורסה המקומית. ואכן, מתחילת השנה הבורסה בתל אביב הפגינה ביצועים פנומנליים ועקפה את רוב הבורסות בעולם עם תשואה של יותר מ־27% במדד ת"א 125. אבל האם ההזדמנויות מתחילות להצטמצם? שאלנו את הגופים המוסדיים האם הם משנים את תמהיל ההשקעות בתיק שלהם בימים אלה. מי מגדילים את ההימור על ישראל? ומי דווקא מקטינים החזקות?

● המניות שצפויות להרוויח מהסכם הסחר בין ארה"ב והאיחוד האירופי

● ב-2.5 מיליון שקל בלבד: אושרה מכירת הייקון של בני לנדא ואראל מרגלית

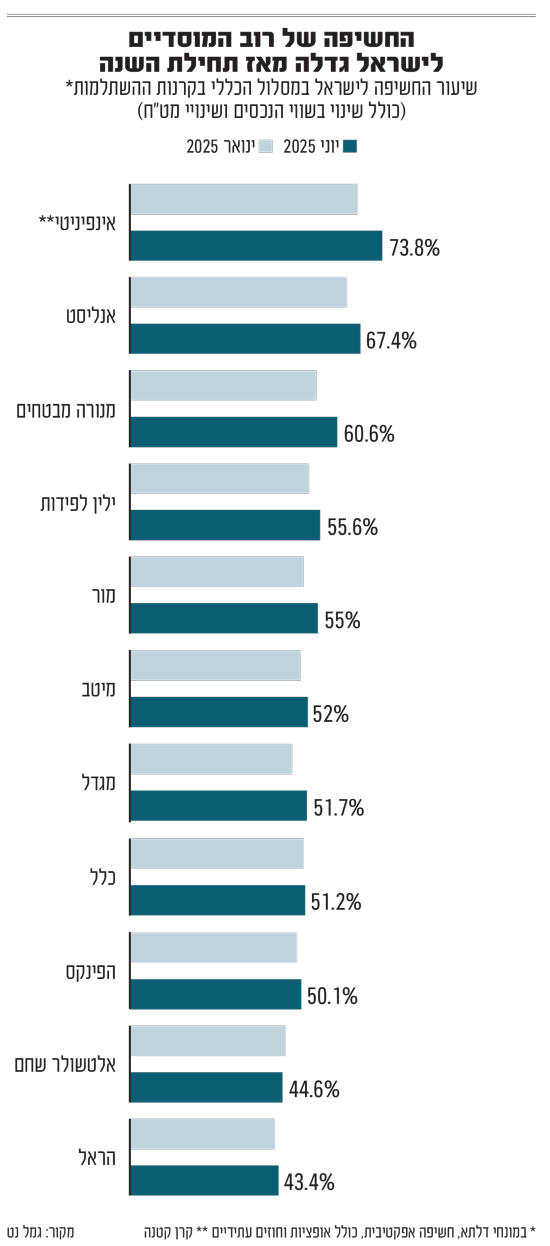

הנתונים הגלויים לגבי תמהיל ההשקעות של המוסדיים עוסקים בחשיפה מצרפית במונחי דלתא (כולל אופציות וחוזים עתידיים). מדובר בנתון שמאגד את היקף ההחזקה שלהם בתחום הגמל, וכולל גם שינויים בשווי הנכסים ופערי מט"ח. כלומר, גידול בשיעור החשיפה, לא בהכרח מלמד שהגוף "אוסף סחורה" בבורסה הישראלית, אלא יכול ללמד גם על תשואות טובות בהשקעות קיימות, או אפילו להיות תוצאה של התחזקות השקל מול הדולר. כך או כך הנתון מספק אינדיקציה לרמת החשיפה של המוסדיים בפועל לשוק המקומי מול השווקים מעבר לים.

בדיקת גלובס את הנתונים באתר גמל נט מגלה כי אחרי יותר מעשור של גידול בהיקף החשיפה לחו"ל של הגופים המוסדיים, מתחילת השנה ועד חודש יוני דווקא החשיפה לישראל נמצאת בעלייה. היקף החשיפה המצרפי של הגופים המוסדיים לחו"ל במסלול הכללי בקרנות ההשתלמות, במונחי דלתא הסתכם בסוף יוני ב־44.7% וזאת לעומת 42.2% בסוף השנה שעברה.

הראל אגרסיביים על ישראל

לגלובס נודע כי חברת הביטוח הראל הגדילה לאחרונה את ההשקעות בישראל והחלו להסיט כספים לשוק המקומי, אולי גם בעקבות חילופי מנהל ההשקעות הראשי בחברה (כניסתו של דן קרנר במקומו של סמי בבקוב). לדברי גורם בשוק, "הראל היו בחשיפת חסר לישראל והמנהל החדש דן קרנר לא מאמין בזה. עובדה שהם רכשו מניות של סלקום בלי הנחה על מחיר השוק. לא זוכר הפצה כזו, בטח בנייר מתחום מסורתי, כלומר הם היו אגרסיביים יחסית".

נכון לסוף חודש יוני הפרופורציה של הראל בישראל במסלולים הכלליים בקרנות ההשתלמות היא 43.4% לעומת 42.3% בחודש ינואר השנה. כך פועל גם בית ההשקעות אינפיניטי, שמגדיל את ההשקעה בישראל בעקביות מאז תחילת שנת 2024. במקרה שלו השינוי משמעותי במיוחד, חשיפה לישראל של 73.8% בסוף יוני לעומת 67% בסוף השנה שעברה. גם מגדל ביטוח ביצעו הגדלה של החשיפה לישראל בעיצומה של המלחמה באיראן בחודש יוני ל־51.7% בישראל לעומת 47.4% בסוף השנה שעברה וגם במיטב הגדילו חשיפה לישראל.

בכלל כבר מממשים רווחים מהראלי

מנגד, בחברת הביטוח כלל דווקא "מכרו לתוך העליות" בישראל ואולי מאותתים על כך שהפוטנציאל בארץ כבר קטן מאשר בשנה החולפת. במקרה שלהם הפרופורציה של ישראל נותרה כמעט ללא שינוי, מעט מעל 51% לישראל, אך למעשה הדבר מצביע על רכישות שביצע הגוף בחו"ל. נסביר על כך בהמשך.

בין לבין נמצאים גופים כמו מנורה מבטחים ואנליסט, ש"יושבים כעת על הגדר" ולא מגדילים באופן מוצהר את החלק היחסי של ישראל בהשקעות שלהם, אך גם לא בוחרים להקטין אותו, ומסבירים שכעת הם עסוקים יותר ב"טיוב" של התיק, כלומר בחיפוש הזדמנויות ספציפיות בתוך הבורסה המקומית ולא רכישה של כל המדדים עצמם. אצל מנורה מבטחים החלק היחסי של ישראל גדל ל־60.6% בחודש יוני האחרון לעומת 54.2% בחודש דצמבר אשתקד. אצל אנליסט החלק של ישראל עלה ל־67.4% לעומת 62.1% אשתקד.

את השינוי הכי גדול בחשיפה ניתן למצוא אצל הסמן של ההשקעות בחו"ל - בית ההשקעות אלטשולר שחם. כך, אם בסוף השנה שעברה החשיפה הייתה 45% לישראל, היא זינקה בחודשים מרץ ואפריל לכ־56% ומאז ירדה בחדות חזרה לפחות מ־45%.

"כל הפער בין ישראל לעולם נסגר"

ובכל זאת, אצל רוב גופי השקעות הסיבה העיקרית כעת לגידול בפרופורציה של ההשקעות בישראל מתוך כל התיק היא בעיקרה פסיבית. בשוק מסבירים שהגידול נובע משילוב של גורמים - התחזקות השקל מול הדולר שגוררת ירידה בשווי הנכסים בחו"ל, הירידות החדות בוול סטריט עד חודש אפריל ומנגד הריצה המהירה של הבורסה המקומית בשנה האחרונה. עם זאת, "המשמעות היא גם שגוף שהחשיפה שלו לחו"ל נותרה כמעט ללא שינוי ביצע רכישות משמעותיות בחו"ל, כי בלי זה הנתח של ישראל אצלו היה גדל", מסביר גורם בשוק.

אורן מונטל, מנהל השקעות עמיתים במנורה מבטחים אומר: "את רוב הסטת הכספים שלנו לישראל עשינו בשנתיים הקודמות ולא בחודש האחרון. כעת אנחנו מטייבים את התיק ולא מסיטים כספים. לכן, הגידול המשמעותי בפרופורציה של ישראל בתיק הוא תוצאה של התנודתיות בשווקים וביצועים עודפים של ישראל על השווקים בחו"ל לצד התחזקות השקל מתחילת השנה (כ־8%) שמורידה את הפרופורציה של כל הנכסים בחו"ל.

"די מדהים לראות שאפילו אם עשית את הטעות הכי גדולה וקנית ב־5 באוקטובר 2023, רגע לפני מלחמת חרבות ברזל, התשואה שלך יותר טובה מאשר בהשקעה ב־S&P 500. כל הפער שנפתח בין ישראל לעולם נסגר. מאז מתקפת הביפרים פרמיית הסיכון של ישראל ירדה וישראל עשתה 40% מעל ארה"ב בתקופה הזו".

ברק בנסקי, משנה למנכ"ל, מנהל חטיבת ההשקעות של כלל ביטוח ופיננסים מסכים ומסביר כי "בחודשים האחרונים השוק בישראל עלה מאוד חזק מול חו"ל, וגם היה ייסוף של השקל. כלומר החשיפה לחו"ל ירדה פעמיים גם אם לא עשית כלום.

"ישראלים הפסיקו להסיט כספים לחו"ל וחלק מהמוסדיים אכן הגדילו חשיפה לישראל בתקופה האחרונה", אומר לגלובס יובל באר אבן, מנהל השקעות עמיתים במגדל ביטוח, "אבל רוב התנועה היא הקטנת מט"ח. הבנו בעקבות הניצחון על איראן שפרמיית הסיכון צריכה לרדת והקטנו מט"ח וקנינו אג"ח דולרית של ממשלת ישראל ל־10 ו־30 שנה. ציפינו שזה יעבוד תוך כמה חודשים אבל זה עבד מצוין מהר מדי", הוא אומר בחיוך.

כלל: "השוק הישראלי כבר לא זול"

"מכרנו בישראל לתוך העליות", אומר בנסקי מכלל. "השווקים בעולם בתמחורים גבוהים וגם בישראל השוק כבר לא זול, ויותר קשה למצוא מציאות בשוק. זה לא אומר שהשווקים לא יכולים להמשיך לעלות אבל צריך להיות יותר מאוזנים כעת בין ישראל לחו"ל. יש עדיין אפשרויות יפות לאפסייד בישראל עם התנרמלות יחסים מול מדינות ערב נוספות".

לדברי מונטל ממנורה, "אי אפשר להגיד שישראל לא מעניינת כעת, אבל בטח שפחות מאשר שהייתה בשנתיים האחרונות והביצועים העודפים של ת"א כנראה לא יימשכו. אבל תנאי הרקע של הכלכלה כאן טובים, הייטק, נדל"ן למגורים, השקעה בתשתיות כאשר שני האחרונים קשורים למנוע הטבעי של גידול האוכלוסיה בישראל שתורם גם הוא לצמיחה ודוחף להשקעות בתשתיות וגם הגידול בהוצאות הביטחון באירופה. כל הפרמטרים האלה ימשיכו לדחוף את הכלכלה בארץ. אנחנו כבר לא מגדילים בצורה רוחבית את ישראל אלא מחשפים הזדמנויות".

באר אבן ממגדל: "השוק המקומי אחרי מהלך חד מאוד וטבעי שייקח אוויר. אבל בסוף המשקיעים מחכים לראות שהציפיות הגדולות יתממשו - שהממשלה תפרע שטרות ותמנף את הניצחון מול איראן והרחבה של הסכמי אברהם, ומכאן שנגיד בנק ישראל ירגיש בנוח יותר להוריד את הריבית. הדבר גם עשוי להקל על חברות הדירוג שיראו שהתחזיות השליליות שלהן לא התממשו ויבטלו את האופק השלילי".

ליאור וקס, מנכ"ל אינפיניטי ניהול תיקי השקעות מוסיף גם הוא כי "פרמיית הסיכון יורדת. הכלכלה בארץ עובדת ביתר שאת. למרות העליות יש הזדמנויות בסקטורים מסוימים כמו הטכנולוגיה, הביטחוני, תשתיות, רובוטיקה ושבבים. גם בארה"ב רואים שיש הסכמי סחר שנסגרים מדינה אחרי מדינה ויש עוד בשר ופוטנציאל להמשך עליות".

ומה התמהיל המומלץ למשקיע הממוצע? מונטל ממנורה ובנסקי מכלל מעריכים שניהם כי היחס צריך לעמוד על 60־40 לטובת חו"ל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.