קובי לוי, ראש דסק אסטרטגיות שווקים בבנק לאומי, מסביר את הנתון השבועי

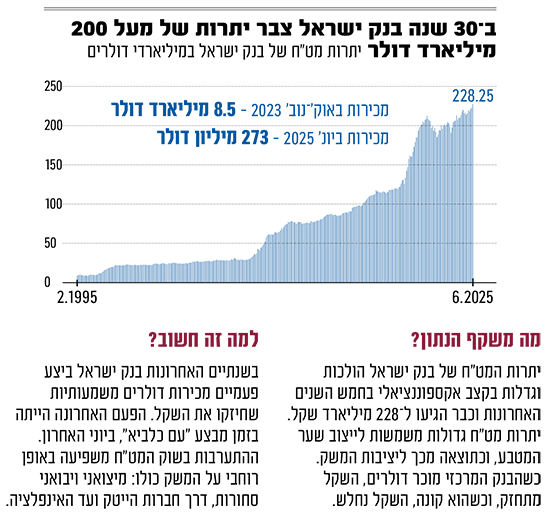

בנק ישראל כבר מנהל סכום עצום של 228 מיליארד דולר ביתרות מט"ח. על אף שתכנן להחזיק 70־110 מיליארד "בלבד", הוא ביצע בעשור שהסתיים בשנת 2021 רכישות אגרסיביות כדי להחליש את השקל, להעלות את האינפלציה שהייתה אז נמוכה מאוד - וכפועל יוצר מכך לתמוך בייצוא.

● נתון בשבוע | תעודת הסל הזאת זינקה ב־50% בשנה. אבל היא לא מתאימה לכל אחד

● הנורבגים מוכרים מניה שזינקה ב־600%. מי יהיו הבאות בתור?

"בנק ישראל שיכלל את דפוס הפעולה שלו לאורך השנים. הוא פועל בדיסקרטיות ובעמימות בשווקים באופן כזה שמגביר את האפקטיביות שלו", אומר קובי לוי, ראש דסק אסטרטגיות שווקים בבנק לאומי.

כאשר השקל חזק, מתגבר האתגר של היצואנים לשמר את שולי הרווח שלהם יציבים שכן הדולרים שהם מכניסים מחו"ל שווים פחות בשקלים. לדוגמה, אם השקל מתחזק משער של 4 שקלים לדולר, לשער של 3 שקלים לדולר, 1,000 דולר שהיו שווים 4,000 שקלים, שווים כעת רק 3,000 שקלים. עבור היבואנים, מנגד, שההכנסות שלהם בשקלים וההוצאות בדולרים, המצב הפוך.

בנק ישראל פעל יותר משני עשורים במטרה להגדיל את יתרות המט"ח שלו, בסביבת אינפלציה נמוכה ויציבות פיננסית רבה, במטרה לייצר מלאי חירום שיספיק לעת משבר. ב־7 אוקטובר 2023 - המשבר הגיע. עם פרוץ המלחמה שער הדולר־שקל זינק לרמה של 4.08 שקלים, בנק ישראל הגיב מהר, ולראשונה מכר דולרים - 8.5 מיליארד דולר, רובם בחודש אוקטובר, וחלק קטן בנובמבר. המכירה תמכה בשקל באותו הזמן ושינתה את המגמה והשיגה יציבות פיננסית חרף אתגרי התקופה.

החשש של בנק ישראל

אלא שקובי לוי מלאומי מדגיש שהמטרה של בנק ישראל היא לא בהכרח רק תמיכה בשקל אלא גם כלי להתמודדות עם האינפלציה. ההוכחה לכך, לדעתו, היא ש"בנק ישראל מכר מט"ח, אמנם בהיקף זניח למדי של כ־273 מיליוני דולרים, אך זו הייתה מכירת המט"ח הראשונה של בנק ישראל מאז אוקטובר ונובמבר 2023. בנוסף, היא גם הייתה מפתיעה, שכן שער החליפין של הדולר שקל עמד במהלך המבצע ברמה של כ־3.6־3.65 והאירו שקל נסחר סביב 4.1־4.2, רמות לא חריגות ביחס לשנה החולפת. ייתכן ובנק ישראל רצה לסמן לספקולנטים גלובליים סביב המלחמה באיראן שהוא בשוק - ושעליהם להתרחק. הפגנת עוצמתו השפיעה מהר מאוד, והשקל חזר בתוך יום להיסחר סביב שער 3.5 לדולר ו־4 לאירו.

"כמו כן, במקביל לבנק ישראל, ניכר כי הסקטור הריאלי המקומי מיהר לרכוש שקלים ולמכור מט"ח בעצמו, כשהתבהרה התמונה לגבי ההצלחה האדירה של צה"ל בתקיפה באיראן, שעלתה על כל הציפיות ושהובילה לשיפור מהיר בסנטימנט. המסקנה שניתן להסיק מפעולתו של בנק ישראל בחודש יוני היא שהחשש העיקרי שלו כרגע הוא מהאצת האינפלציה. לפיכך, להערכתנו, כל עוד האינפלציה תחרוג מעל הרף העליון של יעד יציבות המחירים (3% בשנה, נ"א), בנק ישראל ישמור על הריבית גבוהה, ולא ירכוש מט"ח בשוק".

עם זאת, בנק ישראל עצמו צופה שהאינפלציה תתמתן ל־2.3% בתוך שנה, כלומר, תתכנס ליעד. לוי מסביר כי "זה תרחיש שלוקח בחשבון את סיום המלחמה בעזה בחודשים הקרובים ובכל מקרה ההערכות הן שבחודשיים־שלושה הקרובים לכל הפחות האינפלציה עדיין תהיה מעל 3%. מעבר לכך, גם בנק ישראל עצמו מציין שהסיכון להאצת האינפלציה מעבר לתחזית גבוה יותר מהסיכוי להתמתנות.

"ניסיון העבר מלמד אותנו שגם כאשר בנק ישראל התערב בשוק המט"ח, הרכישות שלו קנו לחברות זמן כדי לבצע התאמות תקציביות, אך לא נעשו במטרה לשנות את המגמה עצמה של שער החליפין.

"בנק ישראל פועל רק במקרי קיצון. התמודדות עם אתגרים של כשלי שוק, מצבים כמו המלחמה או הטלה של סנקציות על ישראל. סביב המלחמה הנוכחית אנחנו נמצאים באתגרים שלא היו כמותם לפחות ב־20 השנים האחרונות".

מה המשמעות לכיס שלכם?

בתקופת הקיץ רבים מהישראלים נופשים בחו"ל ומרגישים בכיס מחירים נמוכים יותר בהשוואה לתחילת השנה. אך עבור יצואנים, מסביר לוי: "מדובר באתגר מאוד גדול לקראת 2026. לקראת שנת 2025, היצואנים נערכו לכך שיהיו רווחיות בשערי דולר של 3.6־3.7 שקלים. לקראת השנה הבאה, הם יצטרכו להוריד את התחזית לשערי חליפין שיעמדו להערכתנו בממוצע על 3.2־3.4 שקלים לדולר". המשמעות היא שהיצואנים יצטרכו או להעלות מחירים בחו"ל - מה שעלול להיות מאתגר בסביבה של האטה גלובלית ומכסים עולים, או להתייעל. "בעבר ראינו שחלק מהחברות מנסות למצוא מקומות שבהם ההוצאות השוטפות שלהן יותר נמוכות, כמו ייצור במדינות מתפתחות שונות", אומר לוי.

על אלו חברות זה ישפיע במיוחד? "יצואנים בתחום הסחורות. בתחום השירותים, כלומר בעיקר בהייטק, ההשפעה תהיה מורגשת פחות. ראינו בעבר שלחברות כאלה יש יכולת לבצע התאמות בצורה טובה יחסית".

***גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.