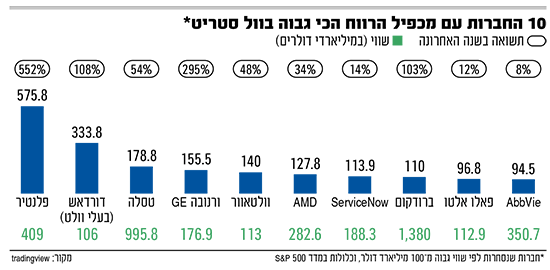

חברת ה־AI פלנטיר פרסמה השבוע דוחות חזקים, שהתקבלו בהתלהבות. המניה קפצה, בהמשך לזינוק של מעל 560% בשנה האחרונה. נראה שלמשקיעים לא אכפת כלל שמדובר במניה היקרה ביותר במדד S&P 500 בבחינה לפי מכפיל רווח (P/E): היא נסחרת כיום במכפיל של כמעט 600, לעומת ממוצע של 21־23 במדד. "אנחנו משבחים את הביצועים החזקים, אך השווי מנותק אפילו מתרחישי הצמיחה האופטימיים ביותר", כתבו כלכלני ג'פריס לאחר הדוחות. מכפיל רווח הוא אינדיקטור לתמחור מניה שמבוסס על חלוקת שווי השוק של החברה, ברווח הנקי הנוכחי או הצפוי שלה. או במילים אחרות, ניסיון להבין עד כמה השווי משקף את התוצאות.

● האזהרה של ענקי ההשקעות לגבי וול סטריט, וההמלצה המפתיעה

● החברה שמנייתה זינקה בכ-500% בשנה האחרונה מציגה: הכנסות של מיליארד דולר ברבעון

פלנטיר היא דוגמה קיצונית, אבל היא לא לבד: מספר לא קטן של מניות נסחרות היום במכפילי רווח תלת־ספרתיים. לפי נתוני אתר tradingview, בין מניות מדד S&P 500 ששווי השוק שלהן גבוה מ־100 מיליארד דולר ומכפיל הרווח שלהן (ל־12 החודשים שחלפו) הוא הגבוה ביותר, אפשר להזכיר את דורדאש מתחום משלוחי המזון עם מכפיל של כ־334, יצרנית הרכב החשמלי טסלה עם מכפיל של כ־179, חברת הטכנולוגיה לתחום האנרגיה GE Vernova עם 155, ואפילו נציגה עם קשר לישראל: ענקית הסייבר פאלו אלטו נטוורקס עם מכפיל של 98.7. עד כמה זה חריג ומה המשמעות למשקיעים?

מה זה מכפיל רווח?

חלוקת שווי השוק של חברה נסחרת ברווחים הנוכחיים או העתידיים שלה.

הנתון מהווה אינדיקציה לשאלה עד כמה מחיר המניה מוצדק, זול או יקר מדי ביחס לתוצאות החברה

"בטווח הארוך התשואה תיפגע"

"אם מסתכלים בהסתכלות רחבה על השוק, ניתן לראות סימני עלייה בתאבון לסיכון וסנטימנט יותר חם", אומר ניר אורגד, אנליסט מניות חו"ל במערך הייעוץ של בנק לאומי. "כתוצאה מכך יש התרחבות כללית במכפילים במדדים המובילים. ב־S&P 500 מכפיל הרווח גבוה מהממוצע ההיסטורי בשנים האחרונות. כשהתיאבון גדל, מניות הצמיחה מקבלות מהמשקיעים תמחור יותר גבוה, כי בסופו של דבר אלה מניות מומנטום. בטווח הקצר, מה שמדבר זה ההתלהבות והמומנטום ופחות הביצועים העסקיים העתידיים".

אורגד מוסיף שאם המכפיל של מניה מסוימת גבוה מאוד ולא מגובה בצמיחה בקצב ההכנסות, בראייה ארוכת טווח התשואה תיפגע, כי המכפיל יירד כדי לשקף נכון יותר את קצב הצמיחה. "חברות לא צומחות בקצב קבוע לאורך זמן", הוא מזכיר. "כל חברת צמיחה מגיעה לשלב בשל יותר, בו הקצב מאט, והתמחור עשוי להיות לא רלוונטי. יש חברות, שכל עוד הן מכות את התחזיות וצומחות, והאנליסטים משדרגים את התחזיות כי הן מספקות את הסחורה, אז השוק מתעלם מהמכפיל שלהן ונותן להן קרדיט. אבל מספיק שיגיע רבעון אחד עם האטה, ואז יכול להיות תיקון חד ומהיר במחיר המניה".

"כל עוד המניה מספקת את הסחורה, היא תעבוד"

לדברי אורגד, "בטווח הקצר המשקיעים במניות כאלה מחפשים מומנטום, דוח שמכה את התחזיות לדוגמה. פלנטיר נסחרת בתמחור מאוד גבוה, אבל את המשקיעים זה לא מעניין - גם ב־2024 אמרו שהמכפיל שלה גבוה וזה לא הפריע למניה לעשות 100% מתחילת השנה, גם כשאנליסטים מתקשים להמליץ על המניה בתמחור הנוכחי שלה. אז יש מקרים שגם אם רואים מכפיל מאוד גבוה שלא מגובה בקצב הצמיחה, אבל חברה מכה תחזיות כל רבעון והתחזיות מתוקננות כלפי מעלה, המניה ממשיכה לעבוד. בוול סטריט אוהבים לתגמל חברות כל עוד הן מספקות את הסחורה".

סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר ישראל, בחן את מניות מדדי S&P 500 וראסל 1000 ומצא שהמניות שנסחרות במכפילים הגבוהים ביותר גם הניבו תשואה גבוהה משמעותית מהבנצ'מרק, ולדבריו הסיבה היא שהצמיחה שלהן גבוהה יותר, וחברות הצמיחה מקבלות מכפילים גבוהים יותר. בין המניות שהוא מזכיר בהקשר זה - פלנטיר, טסלה, דואולינגו וספוטיפיי . "יש פערים די גבוהים בין המכפיל ל־12 החודשים האחרונים, מכפיל לשנה נוכחית ומכפיל לשנה הבאה", מדגיש וסצ'ונוק.

בטסלה למשל המכפיל לשנה הנוכחית הוא כ־180 ולשנת 2026 - כ־123. יש מקרים שבהם המניה "רצה" ולא מדביקה את קצב הצמיחה ברווח, ולפעמים הכיוון הפוך: "באנבידיה היום, המכפיל לא מאוד גבוה והוא משמעותית מתחת למה שהיה בעבר, והחברה צומחת מאוד ברווח", הוא מזכיר. "כשאנבידיה נסחרה במכפילים 50־60 השווי שלה היה יותר נמוך והמניה עלתה באלפי אחוזים. הציפיות ממנה התממשו והתכנסנו למכפילים יותר נמוכים, כלומר, הציפיה היא שהצמיחה שלה תאט. כשהמכפיל עולה, הציפיה היא להאצה בקצב הצמיחה ולהפך".

לא רק מכפיל: איך יודעים שמניה יקרה מדי?

ובכל זאת, איך יודעים שמניה נסחרת בתמחור יקר מדי? לדברי אורגד, "במניות צמיחה צריך להסתכל על קצב הצמיחה של החברה ברבעונים הקודמים ובהשוואה למתחרות. בחברות צמיחה בתוכנה או בסייבר מסתכלים יותר על מכפילי הכנסות, כי שיעור הרווחיות בענפים מסוימים די ידוע, ומחשבים ככה את הפוטנציאל של החברה. לחברה שצומחת סביב 20%, מכפיל הכנסות של 10־12 הוא לא מילה גסה, כתלות בענף. גם אם חברה לא רווחית, כי יודעים מה הפוטנציאל".

אם זה מזכיר למישהו את 2021, שנת ההייפ שבה משקיעים תגמלו צמיחה בכל מחיר, ולא הסתכלו על שורת הרווח, אורגד מסכים במידה מסוימת: "ממש לאחרונה היה יום שבו ל־ETF של קת'י ווד, ARK שמשקיעה בחברות צמיחה ומומנטום, הוזרמו הכי הרבה כספים ביום אחד. זה אומר משהו על הסנטימנט. בהייפ הזה, המכפילים באמת פחות מעניינים את משקיע הריטייל הממוצע, וגם מוסדיים רוכבים הרבה פעמים על הטרנד - לא מאהבת היסודות הכלכליים של חברה מסוימת אלא בניסיון לרשום תשואות".

אבל לדברי וסצ'ונוק, 2021 הייתה מצב חריג, ולא בגלל המכפילים, אלא בגלל ציפיות לא ריאליות, ובכל מקרה, "מכפיל מסתכל על שנה אחת. תחזית לשנה אחת לא תמיד מייצגת את פעילות החברה. החיים בשוק הם לא סטטיים. אם חברה צומחת לאורך זמן כי יש לה מוצר טוב ויתרון תחרותי, המכפיל הוא שיקוף של הביזנס. זה כמו להסתכל על שתיל קטן באדמה ולהגיד 'הוא עוד לא הניב פירות', אבל עוד יש לו פוטנציאל גדול לפניו". המסקנה מבחינתו היא לא להגביל את ההשקעה למכפילים נמוכים, אלא להסתכל על פוטנציאל ארוך הטווח של החברה, העסק והשוק. "גם חברות מפסידות יכולות להיות מעניינות להשקעה, בהנחה שהן עוד לא בשלב המייצג של חייהן", הוא אומר.

אורגד ממליץ להסתכל דווקא על הזדמנויות בחברות עם צמיחה של כ־12%־15% בשנה, גם כאלה שנתפסות כחברות שהמודל שלהן ייפגע בעקבות ה־AI. "ב־2021 חברות טסו למעלה גם אם לא היו רווחיות, ואז הגיעה האינפלציה ועליית הריבית והמניות ירדו ב־80% ויותר. זאת מחזוריות, ולכן אני חושב שתמיד נכון להיצמד לחברות צמיחה בתמחור אטרקטיבי ביחס לקצב הצמיחה, כלומר שיש עדיין אפסייד", אומר אורגד. דוגמה לכך היא סיילספורס, שנסחרת במכפיל 22 וצומחת ב־9%־10% בשנה. "משפט המפתח הוא שבטווח הקצר אולי יש בשוק חוסר רציונליות והשפעה מסנטימנטים, אבל בטווח הארוך, בסוף הביצועים העסקיים הם אלה שמכתיבים את שווי החברה", אומר אורגד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.