קצב הגידול בהיקפי הפיגורים במשכנתאות מגיע ליותר מ־2% בחודש בממוצע בשנה האחרונה. המשמעות: בכל חודש עשרות משפחות, לעתים יותר, נוספות לרשימה ההולכת ומתארכת של משקי בית שאינם יכולים לעמוד בהחזרי המשכנתא שלהם. כך עולה מניתוח גלובס את נתוני בנק ישראל.

● הנחיות המימון החדשות של בנק ישראל: מה משמעותן ואיך ישפיעו על השוק?

● גובה המשכנתא מוסיף לעלות: נתוני בנק ישראל לחודש ספטמבר

מאז פרוץ המלחמה נוספו אלפי משפחות לרשימה של חסרי יכולת עמידה בהחזרי המשכנתאות. המצב עדיין לא מעיק על המערכת הבנקאית, שכן שיעור החוב מכלל יתרת המשכנתאות נמוך מאחוז - אך אם התופעה תמשיך לצמוח בממדים הנוכחיים, היא עלולה להפוך בעתיד לבעיה חברתית קשה.

רוב הפיגורים - במשכנתאות נמוכות

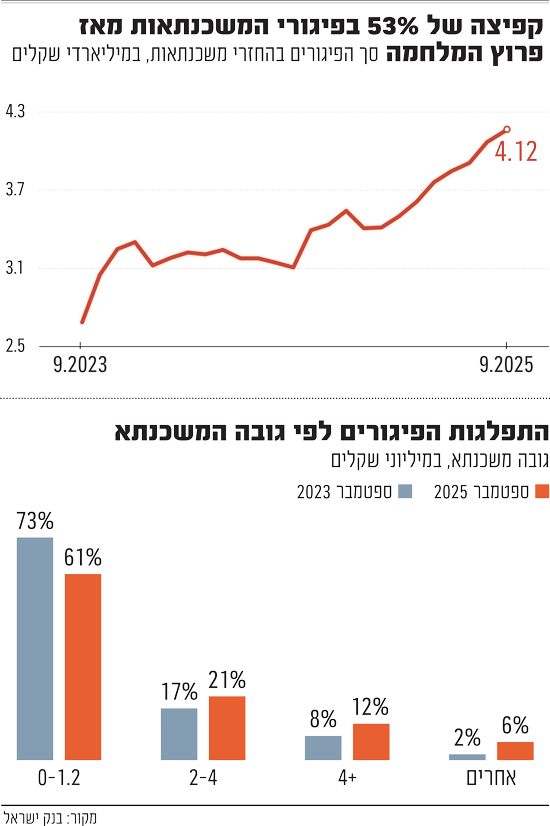

מהנתונים היבשים של בנק ישראל עולה, כי היקף הפיגורים בהחזרי המשכנתאות ביותר מ־90 ימים הגיע בספטמבר ל־4.12 מיליארד שקל, גידול של כ־53% מאז פרוץ המלחמה. מצד אחד, אין בנתונים הללו להקפיץ את המערכת הבנקאית, שכן שיעור יתרת המשכנתאות שלהם מכלל יתרת המשכנתאות במדינה, מגיע לכ־0.7%. בכיר באחד הבנקים אף הצביע בפנינו על כך שמדובר בשיעור דומה לזה שהיה ב־2015, בעוד שבימי המחאה החברתית ב־2011 אחוז המשכנתאות בפיגור מכלל המשכנתאות היה כמעט כפול.

ואולם הנושא אינו איתנות המערכת הבנקאית, אלא איתנות משקי הבית, וככל שמדובר במשכנתאות - השאננות רחוקה מאוד מלהיות מוצדקת, כי מאז הרבעון האחרון של שנה שעברה הנתונים מחמירים מדי חודש בחודשו.

בנק ישראל לא מפלח את האוכלוסיה הבעייתית, אלא רק את גודל האשראי שלקחו הלווים, שממנו ניתן להעריך את הפרופיל הכלכלי של הרוכשים.

61% מהמשכנתאות בפיגורים הם על משכנתאות של עד 1.2 מיליון שקל; 21% מהפיגורים הם על משכנתאות של 1.2-2 מיליון שקל, 12% על משכנתאות של 2-4 מיליון שקל והיתרה - על משכנתאות של 4 מיליון שקל ומשכנתאות אחרות.

ניתן לקטלג בצורה גסה את הלווים לפי מעמד נמוך, בינוני, וגבוה, הגם שברור שיש בעלי אמצעים שרכשו דירה עם משכנתא קטנה, כך שהאבחנה אינה נכונה לגביהם, אבל אנו מניחים שרוב הלווים במשכנתאות קטנות הם אנשים שמנועים מלקחת משכנתאות גדולות יותר. באין נתונים אחרים, אנו מניחים שיש קשר בין המעמד הכלכלי של הלווים לבין גובה המשכנתא שלקחו.

מהנתונים עולה, כי משקל משקי הבית שלוקחים משכנתאות בגובה 1.2-4 מיליון שקל בקרב הפיגורים, מצוי בעלייה מתמדת: לפני חמש שנים הם היוו כ־18% מכלל הפיגורים, בעוד שהיום - 33%. המשמעות של זה היא שיותר ויותר משקי בית מהמעמד הבינוני ואף הבינוני־גבוה, מתקשים בהחזרי המשכנתאות שלהם.

בחזרה לנתוני המאקרו של הפיגורים: ניכר כי לאחר עלייה תלולה בהיקפי הפיגורים שנרשמה בחודשי המלחמה הראשונים, נרשמה התייצבות יחסית במשך רוב שנת 2024. ואולם, ברבעון האחרון של אותה שנה החלה עלייה מחודשת שנמשכת כמעט ברציפות עד עכשיו, וכאמור בקצב מהיר. מה מיתן את אותה התמתנות זמנית?

"אני מעריכה שמדובר בתוצר של הקפאות המשכנתא שהיו נהוגות אז", אומרת יו"ר התאחדות יועצי המשכנתאות, נופר יעקב. בנובמבר 2023 בנק ישראל יזם אפשרות להקפיא משכנתאות לתושבי יישובי הספר, משפחות שכולות ואחרים שנפגעו במלחמה במסלול מועדף, ולייתר תושבי המדינה במסלול אחר. הבנקים יצאו במבצעי הקפאה ורבים עטו על ההקפאה, על מנת להוזיל את ההוצאות.

נופר יעקב, יו''ר התאחדות יועצי המשכנתאות / צילום: ישראל פנחסוב

"זה היה פלסטר זמני, שאחריו אנשים שבו לשלם את המשכנתאות ובהחזרים חודשיים גבוהים יותר, בגלל ההקפאה, וכנראה שחלק מהם לא מצליחים להתמודד", אומרת יעקב. וכאמור ניכר כי מאז שהסתיימו ההקפאות, העליות בהיקפי הפיגורים צברו תאוצה.

צעדי בנק ישראל עלולים להחריף את המצוקה

אפשר להניח שעל רקע זה, בין היתר, בנק ישראל יזם את טיוטת התקנות ששלח להנהלות הבנקים, שכוללת החמרה בנוגע לשימוש במשכנתאות המוגדרות "לכל מטרה". על פי הטיוטה, כלל ההחזרים בגין הלוואות לדיור - לרכישה, לשיפוץ או לכל מטרה - לא יעלו על 40% מההכנסה הפנויה. זאת בניגוד למצב כיום, לפיו כל הלוואה מחושבת בנפרד לפי יכולת ההחזר של הלווה.

ואולם, בעוד הטיוטה הזו מבטחת את הבנקים מפני נפילות בגין מינוף עודף - בנק ישראל לא מתייחס למצב משקי הבית (וגם אין זה תפקידו), שעלולים להקלע למצוקה גדולה אף יותר אם הטיוטה תמומש. "מצד אחד בנק ישראל מגלה אחריות רבה כלפי מערך הבנקאות ומתן האשראי על חשבון הדירה. אבל מה משקי הבית יעשו? הם יקחו אשראי ממקור אחר, יקר יותר, ומצבן יחמיר. משמעות הטיוטה היא ייקור האשראי", אומרת יעקב.

מי שגם אמור להתייחס לנושא זו הממשלה, אך נכון לעכשיו לא נעשה הרבה, למעט תלונות חוזרות ונשנות מצד שרים וח"כים על הרווחיות הגדולה של הבנקים, שנובעת במידה רבה מכך שהמערכת הבנקאית בישראל אינה תחרותית מספיק.

בוועדת הכספים נערכה לפני כשבוע ישיבה שדנה בנושא רווחי הבנקים, שבה הח"כים המשיכו לתקוף את הבנקים בגין הרווחים המופרזים שלהם. לפני כארבעה חודשים קיימה הוועדה לביקורת המדינה ישיבה ספציפית בנושא פיגורי המשכנתאות, שבה התריע יו"ר הוועדה מיקי לוי (יש עתיד), כי "זה תקופה ארוכה אני ער לתופעה מסוכנת בענף האשראי למשכנתאות, שעלולה להוביל אותנו למשבר סאב־פריים חמור שישאיר עשרות אלפי משקי בית ללא יכולת לעמוד בתשלומי המשכנתא ובשל כך לאבד את ביתם. המגבלות שאמורות להגן על כשלים בהחזרי האשראי הוקלו משמעותית בשנים האחרונות, מה שגרם הן לעלייה חדה במחירי הדירות והן לעלייה משמעותית בריבית בנק ישראל. עלייה באישור האשראי של הלוואות בלון שניתנות ביד קלה מדיי בשנים האחרונות - מהוות סיכון הן לרוכשים והן לקבלנים".

בנק ישראל הגביל מאז את משכנתאות הבלון והמבצעים הפיננסיים של יזמי הנדל"ן, וכאמור פרסם את הטיוטה להגבלת ההלוואות לכל מטרה במישכון הדירה, אך הדבר נותן אולי מענה חלקי לקראת העתיד, ולא למספרים הגדלים והולכים של הלווים שנקלעים למצוקה. השאלה הגדולה - כיצד לבלום את התופעה - נותרה ללא מענה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.