בימים שבהם ענקית השבבים אנבידיה נוגעת בשווי של 5 טריליון דולר, ומיקרוסופט ואפל חוצות את רף ה־4 טריליון דולר, עולה שוב התהייה האם מתפתחת לה בועה בתחום הבינה המלאכותית (AI).

● השבבים, טראמפ והקשר הישראלי: הדרך של אנבידיה לשווי של 5 טריליון דולר

● יו"ר הפד פאוול: "הורדת ריבית נוספת בדצמבר לא מובנת מאליה. רחוק מכך"

● הגרדיאן: הקוד הסודי מאחורי התקשורת של אמזון וגוגל עם ממשלת ישראל

מי שמייצג חשש כזה הוא ריי דליו, מייסד קרן הגידור Bridgewater, שהזהיר השבוע כי עלולה להיווצר בועה סביב ענקיות הטכנולוגיה על רקע פריחת ה־AI. לעומתו, לא ממש במפתיע, ג'נסן הואנג, מייסד ומנכ"ל אנבידיה, מאמין שאין בועת AI. הוא אמר השבוע ל־CNN שהנכונות של אנשים לשלם עבור שימוש בכלי בינה, מעידה על כך שמדובר בטכנולוגיה רווחית - גם אם רוב החברות משקיעות כיום בחזרה את הרווחים בתשתיות חדשות.

גם בבנק ההשקעות גולדמן זאקס מנסים לענות על השאלה האם מתנפחת בועת AI בשווקים. התשובה הקצרה, לפי כלכלני הבנק, היא לא - או לפחות עדיין לא - גם אם יש מאפיינים שבהחלט מזכירים להם בועות קודמות מההיסטוריה.

בסקירה נרחבת שפרסם הבנק בנושא, כתבו כלכלני גולדמן זאקס כי החשש מפני בועת AI עלה, בין היתר על רקע עלייה בשווי החברות החשופות לתחום ועל רקע השקעות מסיביות ב־AI. הם דנו בנושא עם מומחים מקרנות הון סיכון, מהאקדמיה ואנליסטים מבנק גולדמן זאקס עצמו. רובם מזהים אמנם סיבות לדאגה, אך מסכימים באופן כללי שסקטור הטכנולוגיה בארה"ב לא נמצא במצב של בועה כרגע, ומנסים להסיק מכך מסקנות בנוגע להשקעות בתחום.

תזרים חופשי ודיבידנדים

"חלק מהמאפיינים כיום מזכירים בועות עבר", מודה אנליסט האינטרנט של גולדמן, אריק שרידן. "אבל הרוב של 'שבע המופלאות' (חברות הטכנולוגיה הענקיות בארה"ב) מייצרות רמות גבוהות של תזרים חופשי, רוכשות מניות של עצמן ומשלמות דיבידנד לבעלי המניות, ואלה דברים שמעט מאוד חברות עשו בשנת 1999 (מכוון לבועת הדוט.קום)". יחד עם זאת, שרידן אומר כי "ייתכן ש־AI עדיין אינה בועה".

אנליסט התוכנה של הבנק, קאש רנגן, לא רואה הרבה סימנים לבועה בתחום הסיקור שלו ואפילו מעריך שהשוויים 'מדוכאים' למדי, משום שבמקרים רבים המשקיעים חוששים מכך ש־AI תשבש את שוקי הקצה של אותן חברות תוכנה. עם זאת רנגן מוטרד מכך שישנה הסתמכות גוברת של חברות על חוב לצורך מימון שאיפות ה־AI שלהן, ומזכיר למשל גיוסי חוב שביצעו אורקל ו־CoreWeave - כראיה לכך שהמינוף בשוק מתחיל לגדול.

שרידן מוסיף שיש פער בין שווי החברות הציבוריות לזה של הפרטיות. "חברות פרטיות לרוב מקבלות שווי על בסיס ההכנסות והצפי לצמיחה, ונראה שיש שם פחות פוקוס על רווחיות", הוא אומר. "לעומת זאת, בחברות הציבוריות השווי נקבע על בסיס תזרים מזומנים, החזר על ההון, שולי רווח ואיך הן ביחס לשוק. פער כזה עלול להצביע על סיכון במערכת".

"חצי מהמכפיל בדוט.קום"

פיטר אופנהיימר, אסטרטג מניות ראשי בגולדמן זאקס, מסכים שיש מאפיינים מסוימים דומים לבועות מהעבר - בין היתר עלייה משמעותית בשוויים, ריכוזיות גבוהה בשוק ועוד.

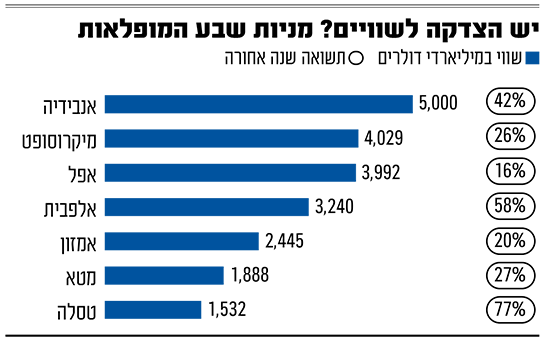

כך למשל, מתוך עשר החברות הגדולות ביותר בארה"ב, שמונה הן חברות טכנולוגיה, והשווי המצרפי שלהן הוא 25 טריליון דולר - כמעט רבע משוק המניות הגלובלי. בהזכירו את בועת הדוט.קום והתפתחות האינטרנט, אופנהיימר אומר שגם היום יש שינוי טכנולוגי שנמצא בנקודת מסחור קריטית ומבטיח צמיחה עתידית גבוהה, אך לצדו ישנם אתגרים שקשורים להערכה מדויקת של מה יהיה גודל השוק, הבנת לוחות הזמנים וזיהוי המרוויחים העיקריים מאותה צמיחה חזויה.

"חוסר הוודאות האינהרנטי מוביל להשקעה בחברות רבות, בתקווה לזהות את השחקן הדומיננטי הבא", מעריך אופנהיימר, ומוסיף כי בסופו של דבר, "בועות נוצרות כשהשווי המצרפי של החברות הקשורות לחדשנות הזו עוקף את התזרימים הפוטנציאליים העתידיים שהן צפויות לייצר".

נכון להיום, להערכתו, יש שוני משמעותי מבועות קודמות בכמה מובנים. אחד מהם הוא שהצמיחה בפועל ברווחי חברות הסקטור היא המניע המרכזי לעליית השוויים, ולא "ספקולציות לא רציונליות" בנוגע לפוטנציאל עתידי. השני הוא המאזנים החזקים של החברות, והשלישי הוא שיש כיום מספר קטן של חברות דומיננטיות ב־AI, בעוד שבבועות קודמות התחרות הייתה עזה יותר (אם כי התחרות גדלה גם כיום).

בנוגע לשוויים, אופנהיימר סבור שהם גבוהים אך לא מייצגים רמה של בועה, ומציג מספר פרמטרים להוכחת טענתו, ביניהם למשל מכפיל הרווח. "מכפיל הרווח העתידי החציוני של 'שבע המופלאות' עומד על 25, בערך חצי מהמכפיל המקביל של שבע החברות הגדולות בתקופת בועת הדוט.קום", הוא אומר. "מכפילי ה־EV/Sales (שווי פעילות חלקי המכירות) גם הם נמוכים משמעותית מאלה שהיו בסוף שנות ה־90. כלומר, למרות שהשוויים היום גבוהים, הם לא ברמות קיצוניות כמו אלה שנראות בדרך כלל בשיאי בועות".

מודאגים - גוונו השקעות

במקביל, בעוד שפרמטרים שקשורים לשווי לא מצביעים על בועה, בגולדמן זאקס מראים את הזינוק ב־CAPEX - הוצאות הוניות המעידות על ההשקעות ב־AI - ומציינים שזה מאפיין שהיה קיים גם בבועות בעבר. לא תמיד חברות מצליחות להשיג את ההחזרים על ההשקעות האלה, מה שמעלה את הסיכון לכך שההחזרים בעתיד אולי יהיו נמוכים ממה שהשוק מתמחר כרגע.

"בסך־הכול, בעוד שהסיכון להיווצרות בועה קיים, ההערכה הנוכחית שלנו היא שאנחנו לא שם", מציין האסטרטג, אך מזכיר שתמיד ישנה אפשרות של תיקון בשוק. אופנהיימר ממליץ על אסטרטגיית השקעות שכוללת גיוון - הן גיאוגרפי, למרות שהחשיפה לטכנולוגיה היא בעיקר בארה"ב, וגם ברמת הסקטורים. כך למשל לחברות הטכנולוגיה שעוסקות ב־AI יש צורך בתשתיות פיזיות כמו אנרגיה, נדל"ן ותחבורה, מה שמגדיל את פוטנציאל הצמיחה של הסקטורים האלה.

בתוך סקטור הטכנולוגיה, ההמלצה היא גם כן לגוון בהשקעה: "בעוד שהמובילות בשוק ממשיכות להיות דומיננטיות, הרי שחדשנות מהירה, בעיקר בתחומי למידת מכונה ו־AI, יכולה לייצר גל חדש של כוכבות טכנולוגיה, שיפתחו מוצרים ושירותים חדשים וייהנו מהפריחה ב־CAPEX", מציין אסטרטג גולדמן זאקס.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.