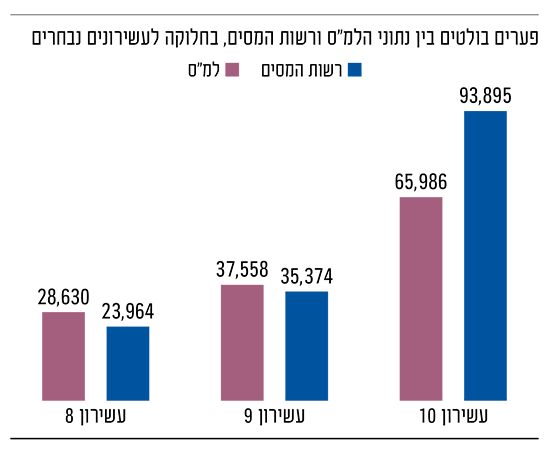

1 פערים גדולים בין רשות המסים ללמ"ס

על פי מחקר חדש של רשות המסים, הכנסת העשירון העליון בישראל (בעלי ההכנסה הגבוה ביותר) עומדת על 94 אלף שקל בחודש, לעומת 66 אלף שקל על פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס).

● פערי השכר בין נשים לגברים לא הצטמצמו בשני העשורים האחרונים

● השכר הממוצע במשק באוקטובר: 13,620 שקל. ומה קורה בהייטק?

ממה זה נובע? קודם כל, רשות המסים מתבססת על נתוני תשלומי המס בפועל והדיווחים על הכנסות. זאת בעוד שהלמ"ס מבססת את הנתונים שלהם על סקר. אלא שבשנים האחרונות, האמינות של הסקרים הללו נפגעת משמעותית: אם ב־2012 שיעור המשיבים על סקר הוצאות והכנסות של הלמ"ס עמד על 82%, הרי שב־2022 (הנתון העדכני האחרון) שיעור זה צנח ל־43% בלבד.

מעבר לאי דיוקים, יש לפערים יש משמעויות שונות. בעשירונים מתחת לעליון דווקא נצפה אפקט הפוך: עשירונים 8 ו־9 מרוויחים על פי רשות המסים פחות מאשר הלמ"ס. זאת בשל פערים בהגדרת משק בית. הלמ"ס מגדירה משק בית כהשתתפות יחד בהוצאות מזון, כך שגם דירות שותפים או מגורים של הורים עם ילדיהם הבוגרים - נחשבים משק בית.

ברשות המסים לעומת זאת, מגדירים משק בית רק כהכנסות של בני זוג רשומים. ובמילים פשוטות לפי נתוני הלמ"ס, נראה שיש היום פחות משקי בית, אבל כל משק בית כולל יותר אנשים. לכן, כשמחשבים כמה מרוויח משק בית בממוצע - יוצא סכום גבוה יותר.

דוגמה מובהקת לכך ניתן לראות בעשירון העליון. ההכנסות מהון - רווחים מהשקעות, מניות ועסקים - אצל העשירון העליון מרוכזות אצל מספר קטן מאוד של אנשים, וקשה ללמ"ס להגיע אליהם בסקרי המדגם, במיוחד במאיון העליון (האחוז העשיר ביותר).

לכן נוצר פער גדול: רשות המסים מזהה בערך 100 מיליארד שקל של הכנסות מהון שהלמ"ס לא סופר. כשמכניסים את ההכנסות האלו לחישוב, רואים שהכנסת העשירון העליון גבוהה בהרבה מהנתונים שמציג הלמ"ס.

2 שיטת המיסוי בישראל, ומי היוצא מן הכלל

חלק נוסף של המחקר עוסק בשיעור תשלום המס האפקטיבי (כמה אחוזים מההכנסה משלמים במס) של דרגות הכנסה שונות עבור מסים ישירים (מסים על הכנסה כולל ביטוח לאומי ומס בריאות, רווחי הון, דיבידנד, שבח, שכירות וריבית).

עבור העשירונים הנמוכים, המס האפקטיבי הוא קטן עד זניח: עשירון 2 משלם 3% מהכנסתו במסים ישירים ועשירון 5 משלם 6.2%. אך עבור העשירונים העליונים הוא כבר הופך למשמעותי: העשירון התשיעי כבר משלם 21.6% מהכנסתו במסים ישירים, והעשירי משלם 29%.

מהי הסיבה? שיטת המיסוי הפרוגרסיבית בישראל - ככל שמרוויחים יותר, משלמים אחוז גבוה יותר במס. דרגת המס העליונה דומה לזו המקובלת בעולם (כ־50%), אך שיעור המס על העשירונים התחתונים נחשב קטן מאוד.

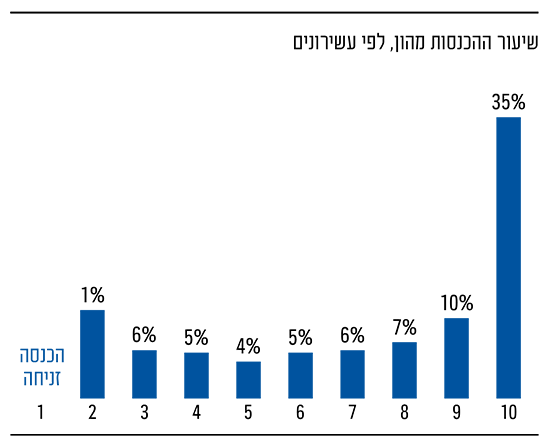

ובכל זאת, לכלל הזה יש יוצא מן הכלל - המאיון העליון. בתוך העשירון העליון שיעור המס הולך ועולה, ומגיע לשיא של כ־32% במאיון ה־99 (השני הכי עשיר). אבל במאיון העליון, העשיר ביותר, שיעור המס האפקטיבי דווקא יורד.

למה? משום שבמאיון העליון ההכנסה מגיעה בעיקר מהון (63% מכלל ההכנסה) ולא מעבודה. בדרגות השכר הגבוהות, המיסוי על הון נמוך יותר מאשר מס הכנסה שמגיע עד 50%. התוצאה: העשירים ביותר משלמים אחוז נמוך יותר במס מאשר עשירים "רגילים" שמרוויחים משכר.

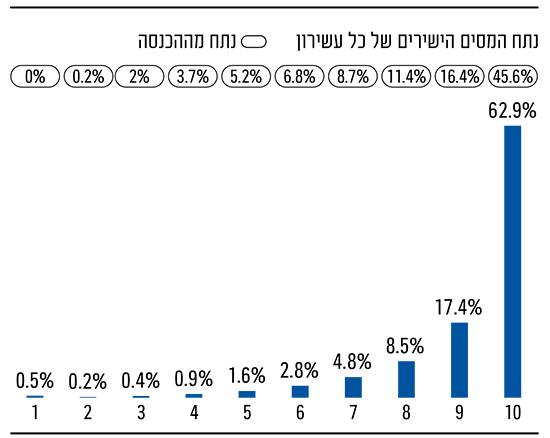

3 העשירון העליון משלם את רוב המסים הישירים בישראל

בהמשך לכך, ניתן לראות שהמיסוי הפרוגרסיבי בישראל מביא לכך שרוב מוחלט מהמסים הישירים משולמים על ידי העשירון העליון לבדו. 62.9% מהמיסים משולמים על ידו, למרות שחלקו מכלל ההכנסות הוא "רק" 45.6%. שני העשירונים העליונים יחד משלמים מעל 80% מהמסים הישירים בישראל, וחלקם של כל המחצית התחתונה של ההכנסות (עשירונים 1־5) מהמסים הישירים הוא 3.8% ביחד.

עם זאת, זה כמובן לא כולל מסים עקיפים, כמו גם מס על חברות שאותו קשה יותר לשייך. בכל מקרה, רוב נטל המס הישיר בישראל מוטל על אחוזים בודדים מהאוכלוסייה, בזמן שהשכבות החלשות כמעט ולא משלמות מסים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.