רפורמת הרווחים הכלואים שנכנסה לתוקף בינואר 2025 מחייבת, בין היתר, את חלוקת הרווחים הצבורים בחברות שהגיעו לסף מסוים ותשלום המס על הדיבידנד, או תשלום מס "קנס-מס" בגובה 2%. כעת, לקראת סיומה של השנה, בעלי חברות רבות שלא נערכו לכך, מחפשים פתרונות אד־הוק - כדי לצאת מתחולת החוק.

● מנהל רשות המסים: "כ־2 מיליארד שקל מועלמים בשוק ההשכרה"

● לקראת הכפלת הפטור ממע"מ בינואר: מי ירוויח ומי יפסיד מהמהלך?

כך לדוגמה: בעל חברה עם נכסים בשווי 100 מיליון שקל קיבל הודעה מרואה החשבון שלו שהוא נדרש לחלק דיבידנד של 5 מיליון שקל או לשלם מס של 2% אך אין לו מזומן. לפי חוק הרווחים הכלואים, החישוב של רווחים צבורים מתבצע גם על פי שווי הנכסים ולא רק על כסף נזיל, ולכן הוא חייב למצוא פתרון. "המועד להוציא נכסים מהחישוב חלף בנובמבר, ולכן האפשרות שנותרה לו היא לקחת הלוואה ולחלק דיבידנד כדי להימנע מקנס המס. הוא העדיף לחלק כדי לא לשלם קנס", אומר עו"ד ורו"ח יהונתן אוליאל, ומוסיף: "החוק הזה תפס רבים לא מוכנים - עכשיו כולם בלחץ".

3,000 בקשות פירוק

רפורמת הרווחים הכלואים נכנסה לתוקף בינואר השנה חרף הסערה שהתחוללה במשק נגד המורכבות שלה - והבעיות שהיא מעוררת בקרב חברות. במהלך השנה החולפת החלו חברות שעלולות להיכנס לגדרי החוק להיערך "לגזירות" המס שהרפורמה תנחית עליהן, בין היתר על־ידי תכנוני מס שיוציאו אותן מגבולות החוק. כך, בין השאר, בעלי חברות ארנק (חברות שהכנסותיהן נובעות בעיקר מפעילותו האישית של בעל המניות) - החלו לבחון את האפשרות לנצל את ההטבה שהוענקה להם במסגרת הוראת שעה זמנית. זו מאפשרת להם פירוק חברות או העברת נכסים לבעלי מניות יחידים בדחיית מס ובפטור ממס רכישה.

לדברי גורם ברשות המסים, "עד סוף נובמבר, המועד בו נסגרה האפשרות להגיש עוד בקשות פירוק, הוגשו 3,000 בקשות פירוק והעברת נכסים". אך מסתבר שלמרות הדרמה סביב חקיקת החוק, בעלי חברות רבים גילו באיחור כי הם נכנסים לתחולת חוק הרווחים הכלואים. כעת הם מחפשים לחסוך את המיליונים שהם עלולים לשלם אם לא ימצאו תכנון מס יצירתי.

"יש דברים שחייבים לעשות עד סוף השנה ואנחנו מרגישים את הלחץ המשמעותי שנוצר בקרב החברות, גם בגלל בקשות הפירוק שהמועד להגיש אותן היה עד סוף נובמבר, ובעיקר בגלל החלוקות של 5% שנדרשות בגין רווחים כלואים שצריך לחלק עד סוף השנה או שתחויב במס של 2%", אומר הגורם ברשות המסים. הוא מעריך כי "בדצמבר צפוי גל של חלוקות דיבידנדים משמעותי. לא ניתן להעריך בדיוק כמה, אך מדובר על מיליארדים".

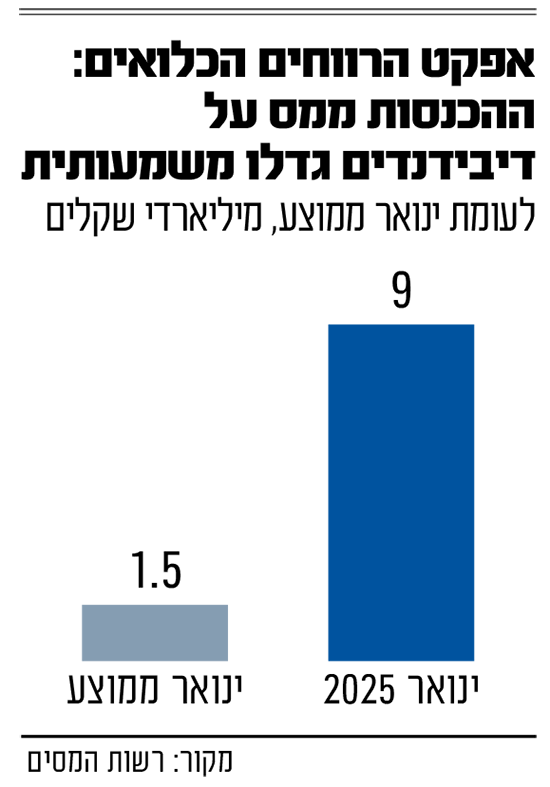

יצוין כי גביית המס בחודש ינואר 2025 בגין דיבידנדים שחולקו בדצמבר 2024 עמדה על למעלה מ־9 מיליארד שקל - גבייה השקולה לגבייה שנתית מלאה מדיבידנד בשנים האחרונות.

"יש לא מעט בעלי חברות ששמעו ברקע שמדברים על רווחים כלואים, אבל לא ירד להם האסימון שבאים ומוציאים להם כסף מהכיס. עכשיו אנשים מתקשרים אליי בהיסטריה כמעט כל יום ואומרים לי 'מה אין פתרונות?", אומר מומחה המס עו"ד מאיר מזרחי. "פתאום זה נופל עליך בסוף השנה, כשרואה החשבון כותב לך שאתה צריך להעביר 7 מיליון שקל דיבידנד או לשלם מס קנס של 2%, והוא שואל 'על מה אני משלם את זה?'".

"אין לקוח שלא מוטרד מהחוק הזה בצורה כזו או אחרת, ואין פגישה אחת שהנושא לא עולה בה", מסביר רו"ח (ומשפטן) כפיר אילני, שותף מס בפירמת רואי החשבון Deloitte ישראל. הפירמה השיקה מחשבון חינמי שמסייע לבעלי החברות לחשב את השלכות המס של הרפורמה, והביקוש, לדבריו, עצום. אלפים כבר בדקו מה המס שיושת עליהם.

עו"ד (רו"ח) אוליאל מוסיף כי "מי שרצה במקום תשלום של 5 אחוז על דיבידנד להוציא נכסים, היה צריך לעשות את זה עד נובמבר, אבל עדיין יש הרבה אנשים שאין להם נכסים להעביר או שלא רוצים להעביר".

"הכול הולך למס שולי"

במסגרת רפורמת הרווחים הכלואים, בעלי שליטה בחברות ארנק ישלמו מס שולי על רווחים לא מחולקים העולים על 25% מהמחזור, בחברות שמחזורן עד 30 מיליון שקל. המס לא יחול על חברות תעשייה, בנייה או כאלה הנהנות מהטבות חוק עידוד השקעות הון, ויוטל רק אם הרווחים עולים על 750 אלף שקל. חברות החזקה יוכלו לבחור בין מס של 2% על רווחים מושקעים במניות או נדל"ן לבין חלוקת לפחות 6% מהרווחים - 5% ב־2025 ותשלום מס דיבידנד.

כך הלחץ נוגע גם לחברות ארנק. "יש חברות שלמות עם מחזור של עד 30 מיליון שקל לבעל מניות יחיד עם שיעורי רווחיות מעל ה־25% ואומרים לבעלים הכול הולך למס שולי. זה חתיכת אירוע. לקוח שלנו שילם שנים 23% מס וכעת רוצים ממנו 40%", אומר עו"ד (רו"ח) אוליאל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.