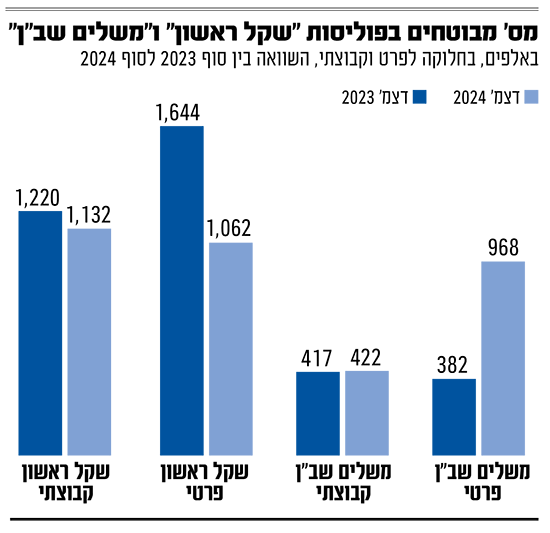

ב-2024 יצא משרד הבריאות ברפורמה בביטוחי הבריאות, שכללה התערבות דרמטית בתמהיל הביטוחים של האזרח. 600 אלף מבוטחים הועברו מפוליסות בריאות פרטיות קלאסיות לכיסוי ניתוחים, אל פוליסות מסוג "משלים שב"ן".

● משרד הבריאות מצא: הביטוח היקר לא בהכרח נותן יותר

● ישנים מעט, נוטלים תרופות הרגעה ומעשנים יותר: סקר חדש ממפה את הרגלי הבריאות של הישראלים

● המדדים נחשפים: כך נראית איכות הטיפול בבתי החולים בישראל

זוהי פוליסה זולה יותר, שניתן להפעילה רק לאחר שמוצו הכיסויים שנותן הביטוח המשלים (שב"ן) של קופות החולים. למבוטחים ניתנה האפשרות לחזור לביטוח היקר יותר, אך הציפייה הייתה שלא יבחרו לעשות זאת.

אבל הישראלים הפתיעו, ולפחות 40% מהם חזרו לפוליסה המקורית מסוג "השקל הראשון".

על רקע ההצלחה המאוד חלקית ברפורמה, משרד הבריאות הוציא אתמול (ג') דוח שבו השווה בין כל סוגי ביטוחי הניתוחים, כדי לשכנע את הישראלים שאין להם מה להרוויח מפוליסות "מהשקל הראשון", משום ש"משלים שב"ן" זה מספיק טוב.

מה אם כן הסיבה לכך שרבים ממשיכים להוציא כ-400 שקל לחודש על פוליסת "השקל הראשון"? האם מדובר בלחץ של סוכני הביטוח, בגלל תמריצים שהם מקבלים מחברות הביטוח? או שאולי אכן יש יתרון בפוליסה זו?

שני סוגי ביטוחים

מלבד ביטוח בריאות ממלכתי, בישראל שני סוגים עיקריים של ביטוחי בריאות פרטיים. קופות החולים מציעות ביטוחים משלימים, וחברות הביטוח מציעות ביטוחים פרטיים עם רכיב של כיסוי ניתוחים. עד 2016, הפוליסה הפרטית אפשרה ללקוחות לבחור מנתח, ולקבל שיפוי עבור הניתוח עד תקרה מסוימת. מ-2016, אחרי ששכר המנתחים הכוכבים בניתוחים פרטיים האמיר באופן חריג, משרד הבריאות הגדיר פוליסות אחידות, והן מציעות למבוטח סל של מנתחים, שאין לו בחירה ביניהם.

אז במה בעצם עדיפה פוליסת הביטוח הפרטית בגרסתה הנוכחית על השב"ן? זה גם מה ששאל משרד הבריאות. לטענתו, מה שהאזרח רוצה הוא כיסוי שיגן עליו רק אם השב"ן לא עושה זאת. זאת עושה לכאורה הפוליסה שעד אז לא הייתה כל כך פופולרית - משלים שב"ן, וכאמור הוחלט להעביר את המבוטחים למסלול זה, שממנו חזרו רבים מהם.

משרד הבריאות מראה בדוח שלו, כי אם משווים את סל הרופאים ברשימות הסגורות של חברות הביטוח (שכזכור, המטופל לא יכול לבחור ביניהם) לסל המוצע על ידי השב"ן, ישנה חפיפה של בין 77 ל-84 אחוזים (תלוי מול איזו חברת ביטוח משווים). זהו נתון קצת מוזר, כי אף אחד אינו מבוטח בכל השב"נים גם יחד, אבל לטענת משרד הבריאות, אפשר לעבור ללא חיתום ותקופת המתנה בין שב"נים, ולכן זוהי ההשוואה הנכונה.

המחירים של הביטוחים הפרטיים גבוהים הרבה יותר, לפעמים פי עשרה מהשב"ן, והפער עולה עם הגיל של המבוטח. בחברות הביטוח יש גם החרגה למקרים רפואיים מסוימים, ובשב"ן אין.

תורים וטכנולוגיה מיושנת

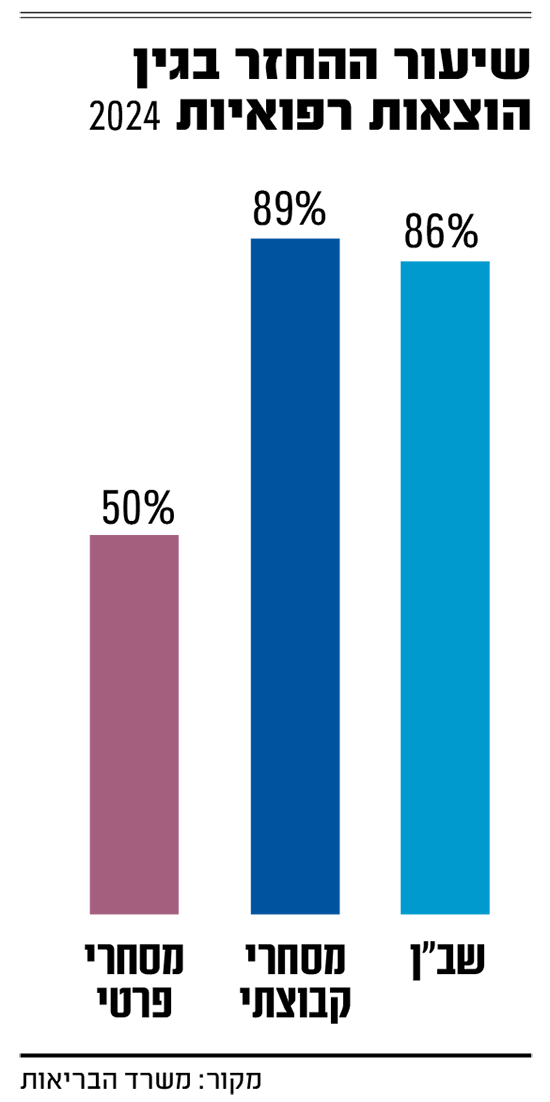

נתון נוסף בדוח מראה כי הרשימות של חברות הביטוח אינן כוללות רופאים איכותיים יותר (הנתון הוא מספר מנהלי המחלקות). עוד נאמר, כי בסופו של דבר, פוליסת השב"ן היא זו שממומשת יותר - מספר הניתוחים שמבוצעים בפועל בשב"ן גבוה פי שניים מאשר דרך הביטוחים הפרטיים.

אז אם בגלל הרגולציה אין בחירה אמיתית בין רופאים בביטוח הפרטי, ואין רופאים טובים יותר, ובפועל רוב הניתוחים מבוצעים בשב"ן - למה לקנות פוליסת שקל ראשון יקרה במיוחד, או פוליסה פרטית בכלל?

"אם תשאלי כל בכיר בחברת ביטוח, תראי שיש לו פוליסה מהשקל הראשון", אומרת לנו בכירה בחברת ביטוח. "האם גם אנחנו לא מבינים מה טוב לנו?".

לדבריה, הערך אמיתי: "נכון שרשימות המנתחים דומות, אבל בפוליסות הפרטיות יש אפשרות לקבל גם טיפולים מחליפי ניתוח. למשל, אפשר לקבל ניתוח רובוטי, שלא בכל הקופות השב"ן מכסה. בשב"נים יש גם הגבלה של סוגי השתלים, או סוגי הכלים שבהם הרופאים משתמשים. כמו כן, לפעמים השב"נים פשוט קובעים שהמטופל לא צריך ניתוח מסוים, אפילו אם הרופא שלו המליץ עליו".

ואז, אם לא קיבלתי את מבוקשי מהשב"ן, אני יכולה לפנות לפוליסת משלים שב"ן שלי?

"מתחיל מחול שדים שבו חברת הביטוח שולחת אותך להתווכח עם השב"ן. אין הגדרה ברורה מה אנחנו חייבים במקרה שאת יכולה לקבל ניתוח בשב"ן, אבל לא בדיוק את זה שאת רוצה".

גורם מבית חולים האמון על הקשר עם חברות הביטוח, מציין כי "אם הרופא מרבה לרשום טיפול שהשב"ן לא מספק, וזה כל הזמן מתגלגל לחברות הביטוח, הן עלולות לאיים להעיף אותו מהרשימה. הרופאים משקשקים מזה". התוצאה היא שהמטופלים אפילו לא ידעו איזו טכנולוגיה הם מפספסים.

עוד בעיה היא רשימות ההמתנה. "כבר היו לי מקרים שבהם מטופל אמר לרופא 'אני מבוטח בביטוח פרטי'", מספר אותו גורם. "הרופא קבע לו תור. הוא חזר אליו ואמר שבעצם הוא צריך להתנתח אצלו דרך השב"ן. ואז התור זז".

הרופאים משתכרים יותר עבור ניתוח שמבוצע דרך הביטוח הפרטי, אבל זו לא הסיבה היחידה להתנהלות הזו. לפעמים הקופה היא שמגבילה רופא בכמה ניתוחים מסוג מסוים הוא יכול לעשות בחודש, כדי לשלוט בהוצאות שלה. בביטוח הפרטי אין את אותה הגבלה.

משרד הבריאות טוען בתגובה לשאלת התורים, כי לא קיבל תלונות לגבי זמני ההמתנה לניתוחים בשב"ן. אך יש לציין, כי הנושא הזה כן עלה כבר לפני הרפורמה. נטען כי קופות החולים לא יעמדו בעומס הניתוחים שיופנה אל השב"נים בעקבות המעבר של כל כך הרבה מבוטחים ל'משלים שב"ן'. הקופות גם דרשו פיצוי על השינוי, שהובטח להן, אבל לא ברור כמה ממנו כבר ניתן.

השתתפות עצמית בשב"ן

ולבסוף - ההשתתפות העצמית, שבמפתיע קיימת דווקא בשב"ן ולא בביטוחים הפרטיים. גורמים מן התחום מציינים כי ההשתתפות העצמית הזו יכולה להגיע לעיתים קרובות עד 10,000 שקל, ולעיתים נדירות גם ל-20 אלף שקל.

"החטא הקדמון הוא ברפורמה של 2016", אומר גורם מעולם סוכני הביטוח. "ברגע שהוגבלה בחירת המנתחים, בעצם עוקרה התחרותיות בתחום ביטוחי הניתוחים. אין בעצם תמריץ לחברות הביטוח להחזיק רשימות מנתחים טובות במיוחד. אנשים לא באמת מצליחים לפגוש את הרופאים שהם רוצים, באף אחת מהאופציות. ואז משרד הבריאות אומרים שאין בפוליסה ערך. אבל אין בה ערך בגלל הרגולציה שלהם. אם אני מוכר אותה זה בשביל סעיף 'מחליפי ניתוח', ולא בשביל הניתוחים. בכללי, ביטוחי בריאות קונים בשביל סיבות אחרות".

מה שניתן להגיד בוודאות לגבי הרפורמה של 2024, היא שמאז שהיא נכנסה לתוקף, התייקרו שני סוגי הביטוחים - "משלים שב"ן" ו"שקל ראשון". הסטת יותר מבוטחים לפוליסה הזולה מבין השתיים אמורה מבחינת משרד הבריאות לאזן זאת, אבל לא ברור עד כמה זה מצליח.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.