התשואות של חוסכי הגמל והפנסיה בישראל לשנת 2025 נראות חלומיות. החוסכים נהנו בשנה החולפת מתשואה של פעם בעשרות שנים, הגבוהה ביותר מאז שנת 2009.

במסלולים הכלליים נהנו החוסכים מתשואה ממוצעת של 15%, ובמסלולי המניות מתשואה של כמעט 25% בממוצע. החוסכים במסלולי ה-S&P 500 מנגד נאלצו להסתפק בתשואה כמעט אפסית - 2.8% בשנה כולה, בגלל היחלשות הדולר מול השקל וגם התשואה העודפת משמעותית של בורסת ת"א (51% במדד ת"א 125) על המדד האמריקאי המוביל (16%).

● קרן סל או מחקה? כעת יש שיקול חדש שתצטרכו להביא בחשבון

● ביטחון ובתי השקעות בראש: 1 מכל 12 חברות בת"א הכפילה את ערכה

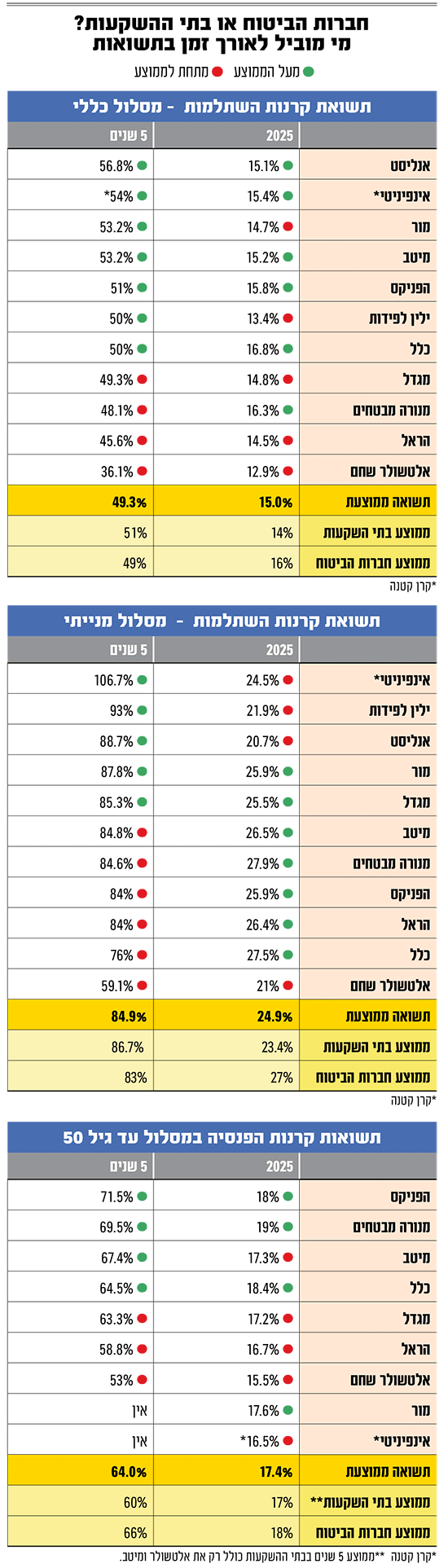

הבדלים גדולים נרשמו לא רק ברמת הגיאוגרפיות של ישראל מול חו"ל, אלא גם בין מנהלי החסכונות השונים. כך, חברות הביטוח כלל, מנורה מבטחים והפניקס הן המנצחות הגדולות של 2025, וחולקות ביניהן את שלושת המקומות הראשונים במסלול הכללי בקרנות ההשתלמות, עם תשואה שהיא כ-1%-2% מעל הממוצע. הראשונה, כלל, הניבה תשואה שנתית של 16.8%.

לעומת הצטיינות הביטוח, בתי ההשקעות מצאו את עצמם בדרך כלל בחלק התחתון של טבלת התשואות, כאשר המקומות האחרונים במסלול הכללי שייכים לאלטשולר שחם (12.9%) ולילין לפידות, שני הגופים שהם הסמן הבולט בהשקעת כספי החוסכים בחו"ל.

גם במסלול המנייתי התמונה דומה, כשבית ההשקעות מיטב "השתחל" למקום השלישי בחמישייה הראשונה, שמלבדו מורכבת מארבע חברות ביטוח. כאן שתי המובילות סיפקו תשואה של כ-3% מעל הממוצע - מנורה הראשונה הניבה כמעט 28% ואחריה כלל. האחרון במסלול המנייתי הוא בית ההשקעות אנליסט (מתחת לאלטשולר שחם וילין לפידות), עם תשואה של 20.7% - פער של 7% מהמובילה.

הסיבה לפער הגדול בביצועי הגופים בשנה האחרונה היא החשיפה העודפת לישראל של חברות הביטוח, ביחס לבתי ההשקעות, והתחזקות השקל הדרמטית מול הדולר (יותר מ-12%).

לדברי מנהל השקעות בכיר באחת מחברות הביטוח, "החשיפה לישראל מאוד עזרה כי לחברות יש אלוקציה יותר גדולה לישראל. בנוסף, מול חלק מבתי ההשקעות לחברות הביטוח יש חשיפה גבוהה למניות מחוץ לארה"ב, שעשו תשואה גבוהה יותר השנה מאשר השוק האמריקאי. זאת בעיקר לנוכח העובדה שיש בתי השקעות שמשקיעים רק בארה"ב, עם חלק משמעותי ב-S&P 500".

ב־5 שנים - היפוך תמונה

אבל האם תמיד חברות הביטוח עדיפות לחוסכים? בבחינה של חמש השנים האחרונות התמונה מתהפכת. במסלול הכללי מובילים את הטבלה בתי ההשקעות אנליסט (56.8%), אינפיניטי, מיטב ומור.

בתחתית הטבלה, בנטרול אלטשולר שחם שהוא האחרון בטבלה, נמצאות חברות ביטוח - הראל, מנורה מבטחים ומגדל. הראל, שהיא אחת לפני האחרונה, הניבה תשואה של 45.6%.

אלטשולר שחם, כזכור, עדיין סובל מנזקי ההימור על שוק המניות הסיני בתחילת העשור, כשבעקבות התנהלות הממשל שם איבד שוק המניות עשרות אחוזים, כך שבשנה וחצי האחרונות ההטיה לחו"ל הייתה בעוכריו. התשואה של אלטשולר חריגה לשלילה, עם 36% בלבד בתקופה של חמש שנים במסלול הכללי.

במסלול המנייתי השונות בולטת עוד יותר כאשר מבין הגופים הגדולים ילין לפידות מוליך את הטבלה ל-5 שנים, עם תשואה מרשימה של 93%, ואחריו אנליסט, מור ומיטב. זאת בעוד חברות הביטוח נמצאות מאחור, כאמור למעט אלטשולר שחם.

גם כשמסתכלים על שלוש השנים האחרונות התמונה דומה - בתי ההשקעות בולטים למעלה (אנליסט ומיטב ראשונים מבין הגופים הגדולים) וחברות הביטוח נועלות את הטבלה (הראל במקום האחרון במסלול הכללי, כלל אחרונה במסלול המנייתי).

לקנות כשהשאר חוששים

אז האם נכון יותר לבחור בית השקעות או חברת ביטוח לטווח הארוך? גיא מני, מנהל ההשקעות הראשי במיטב גמל ופנסיה, מציע לבחור גוף שבו יושקע הכסף לפי "מי ששומר על יציבות ותשואות גבוהות יותר לאורך זמן. לא רק לטווח של שנה אחת ספציפית, אלא לאורך תקופות ארוכות יותר של 5 שנים.

"כדאי לחשוב על כסף כחיסכון ארוך טווח. המטרה של הגופים היא לנסות להשיא כל הזמן את התשואות הגבוהות ולהישאר בשליש העליון של הטבלה. צריך לחפש את הגופים שיודעים לזהות כשהתמחורים זולים ולקנות דווקא כשכולם חוששים או כשהזרים יוצאים. אבל גם לזהות מתי המכפילים מתחילים להיות יותר יקרים, ולא להישאר באופוריה שמה שהיה הוא שיהיה", מדגיש מני.

מנגד, ניר עובדיה, סמנכ"ל בכיר ומנהל השקעות עמיתים ראשי בכלל ביטוח ופיננסים, מעריך ש"תקופת החולשה של חברות הביטוח מול בתי ההשקעות על פני שלוש שנים תלך ותדעך. שנת 2025 עם התשואה הגבוהה מאוד בשוק הישראלי (יותר מ-50%) היא תמונת מראה, ואפילו חזקה ביחס ל-2023 שהייתה חלשה במיוחד בגלל הרפורמה המשפטית ואחר כך ה-7 באוקטובר.

"בשנת 2023 מה שלא עבד היה החזקה בישראל והחזקה רחבה בארה"ב, כי מה שעבד זה '7 המופלאות' (ענקיות הטכנולוגיה האמריקאיות, נ"א). מי שלא היה אז בטכנולוגיה וכן היה בישראל, נפגע".

אז מדוע לדעתו התמונה בדרך להתהפך? "בעוד חצי שנה התשואות של 2023 יתחילו לצאת מחישוב התשואה ל-3 שנים", אומר עובדיה, "ואז תראה פתאום שהשנתיים האחרונות 2024-2025 יקבלו משקל גדול יותר, וכל חברות הביטוח יבלטו ביחס לבתי ההשקעות. זה כמובן עדיין יישאר בתשואות של ה-5 שנים".

מה לעשות עם הכסף?

ליאור יוחפז, מנהל ההשקעות הראשי של מנורה, ואורן מונטל, מנהל השקעות כספי העמיתים בחברה, מציינים כי במנורה "ממשיכים עם אלוקציה גבוהה לישראל, באזור 40% מתיק המניות, ונשארים סלקטיביים מאוד בגזרת הטכנולוגיה בארה"ב".

עובדיה מכלל מוסיף כי "שוקי ההון ימשיכו להיות טובים, גם אם פחות מ-2025 כמובן. אנחנו עדיין חושבים שיש בישראל פוטנציאל לתשואה גבוהה יותר מאשר בחו"ל, אם זה בתעשיות הביטחוניות או בתחום האנרגיה המתחדשת והקונבנציונאלית".

מנגד, מני ממיטב סבור ש"ישראל עשתה השנה 30% מעל שאר המדדים, ובכל זאת אנו עדיין חיוביים עליה, גם כי הריבית תרד כ-3 פעמים, וזה מגיע יחד עם צמיחה מרשימה של כ-5%. גם בחו"ל הכלכלה צומחת, אבל צריך לזכור שהשווקים לא זולים. בהחלט ייתכן שיגיע מימוש ואולי אפילו תיקון (ירידה של יותר מ-10%, נ"א), אבל זה לא משהו שצריך להפחיד משקיע לטווח ארוך".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.